前面我们分别介绍了外汇统账制和外汇分账制两种记账方法。不论是用外汇统账制还是外汇分账制,在办理年度决策时,都要使用决算日的折算率汇总成本位币(即人民币),并计算出年度损益。那么,不同的记账方法对于损益数字有些什么影响呢?

下面举例说明,为便于理解,我们仅使用少量的会计科目,重点说明在不同条件下这两种记账方法对损益会产生什么不同的结果。

假设期初折算率为:

US$1.00=RMB¥8.25 KH$1.00=RMB¥1.04

(1)用外汇统账制记账时,期初汇总平衡表如下:

银行存款 US$20000/RMB¥165000

HK$100000/RMB¥104000

RMB¥269000

应收保费 US$5000/RMB¥41,250

准备金 RMB¥310,250

合计 RMB¥310,250 RMB¥310,250

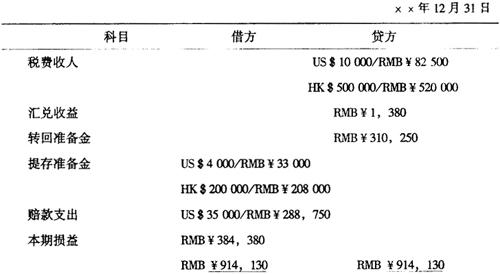

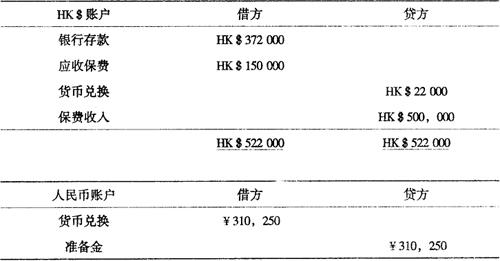

(2)用外汇分账制记账时,各种货币的账面情况见表3-2-23所示(表内人民币数字是在年终办理决算或定期汇总成本人民币时,才需要折算,平时表中只有原币数字):

表3-2-23

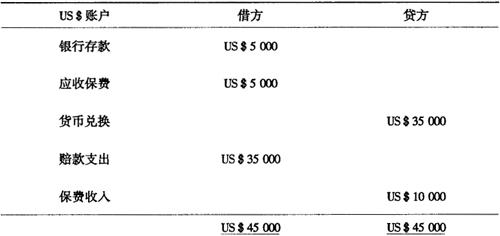

US$账户

下面是本年度实际所发生的业务:

(1)某保户投保货运险,保费US$10000,尚有US$5000未支付;

(2)某保户投保建工险,保费HK$500000,尚有HK$150000未支付;

(3)因业务需要,用HK$78000买入US$10000;

(4)收到某公司所欠保费US$5000;

(5)支付货运险赔款US$35000。

下面分三种情形来比较两种记账法对损益的影响。

(一)在人民币汇率不变的情况下

1.用外汇统账记账法

采用外汇统账制,上述业务发生的会计分录分别是:

(1)借:银行存款 US$5000.00/RMB¥41,250.00

应收保费 US$5000.00/RMB¥41,250.00

贷:保费收入 US$10000.00/RMB¥82500.00

(2)借:银行存款 HK$350000.00/RMB¥364000.00

应收保费 HK$150000.00/RMB¥156000.00

贷:保费收入 HK$500000.00/RMB¥520000.00

(3)借:银行存款 US$10000.00/RMB¥82500.00

贷:银行存款 HK$78000.00/RMB¥81,120.00

汇兑损益 RMB¥1,380.00

(4)借:银行存款 US$5000.00/RMB¥41,250.00

贷:应收保费 US$5000.00/RMB¥41,250.00

(5)借:赔款支出 US$35000.00/RMB¥288,750.00

贷:银行存款 US$35000.00/RMB¥288,750.00

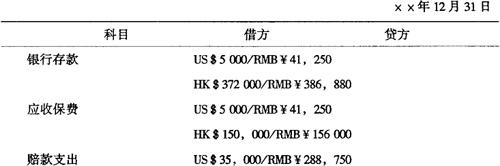

将以上会计分录与期初汇总平衡表合并,编制科目汇总平衡表,见表3-2-24。

表3-2-24 汇总平衡表

将损益类科目余额编制损益表,见表3-2-25。

表3-2-25 损益表

2.外汇分账制记账法

采用外汇分账制记账法的会计分录分别是:

(1)借:银行存款 US$5000.00

应收保费 US$5000.00

贷:保费收入 US$10000.00

(2)借:银行存款 HK$350000.00

应收保费 HK$150000.00

贷:保费收入 HK$5000.00

(3)借:银行存款 US$10000.00

贷:货币兑换 US$10000.00

同时,

借:货币兑换 HK$78000.00

贷:银行存款 KH$78000.00

(4)借:银行存款 US$5000.00

贷:应收保费 US$5000.00

(5)借:赔款支出 US$35000.00

贷:银行存款 US$35000.00

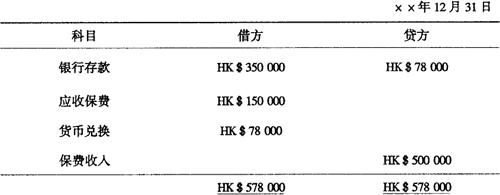

将以上会计分录编制各种货币的科目汇总表如下:

HK$账户

将US$账户与HK$账户汇总表中的数字加上期初各种货币的账面数字后,其结果如表3-2-26。

表3-2-26

将各种货币的损益科目余额转入人民币相应的损益科目,其会计分录为:

(1)US$账户损益科目转入人民币相应科目的分录是:

借:保费收入 US$10000.00

货币兑换 US$25000.00

贷:赔款支出 US$35000.00

同时,

借:赔款支出 RBM¥288,750.00

贷:保费收入 RM¥82500.00

贷币兑换 RMB¥206,250.00

(2)HK$账户损益科目转入人民币相应科目的分录是:

借:保费收入 HK$500000.00

贷:货币兑换 HK$500000.00

同时

借:货币兑换 RMB¥520000.00

贷:保费收入 RMB¥520000.00

(3)将各种货币“货币兑换”科目余额折算成人民币,计算出汇兑损益。

US$账户中“货币兑换”贷方余额折算成人民币金额是:

US$10000×8.25=RMB¥82500

HK$账户中“货币兑换”贷方余额折算成人民币金额是:

HK$522000×1.04=RMB¥542,880

这时,结转人民币账户中“货币兑换”的贷方余额是:

542,880+82500+206,250-520000-310,250=RMB¥1,380

将人民币账户中“货币兑换”贷方余额结转“汇兑损益”科目,其会计分录为:

借:货币兑换 RMB¥1,380.00

贷:汇兑收益 RMB¥1,380.00

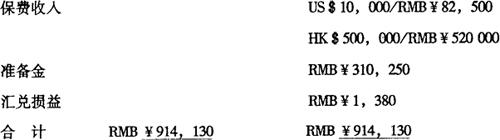

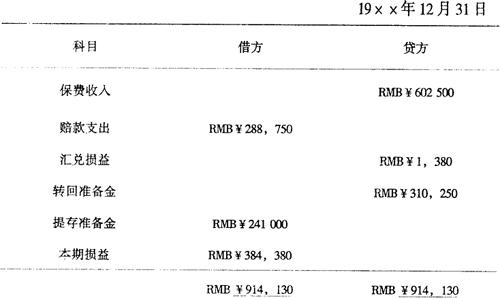

根据人民币账户中损益科目编制损益表如表3-2-27所示:

表3-2-27 损益表

以上例子说明:在人民币汇率不变的情况下,不论是采用外汇统账制还是采用外汇分账制记账,其年度损益未受到任何影响。

(二)在人民币汇率上升的情况下

假定人民币对美元、港元的汇率如下:

期初 US$1.00=RMB¥8.25 HK$1.00=RMB¥1.04

期中 US$1.00=RMB¥8.30 HK$1.00=RMB¥1.05

期末 US$1.00=RMB¥8.35 HK$1.00=RMB¥1.06

1.外汇分账制记账法

采用外汇分账制记账,实例的会计分录是与人民币汇率不变情形完全相同,汇总过程只是将年终各种货币汇总表中的外币额按期末汇率加以折算,即可得相应的人民币损益表。

根据表3-2-26,将各种货币的损益类科目余额按期末汇率转入人民币损益科目。

(1)US$账户损益科目转入人民币账户相应损益科目,其会计分录是:

借:保费收入 US$10000.00

货币兑换 US$25000.00

贷:赔款支出 US$35000.00

同时,

借:赔款支出 RMB¥292,250.00

贷:保费收入 RMB¥83500.00

货币兑换 RMB¥208,750.00

(2)HK$账户损益科目转入人民币账户相应损益科目,其会计分录是:

借:保费收入 HK$500000.00

贷:货币兑换 HK$500000.00

同时

借:货币兑换 RMB¥530000.00

贷:保费收入 RMB¥530,000.00

(3)将各种货币“货币兑换”科目余额按期末折算率折算成人民币,计算出汇兑损益。

US$账户中“货币兑换”贷方余额折算成人民币金额是:

US$10000×8.35=RMB¥83500

HK$账户中“货币兑换”贷方余额折算成人员币金额是:

HK$522000×1.06=RMB¥553,320

这时,结转人民币账户中“货币兑换”的贷方余额是:

533,320+83500+208,750-530000-310,250=RMB¥5,320

将“货币兑换”科目贷方余额转入“汇兑损益”科目,其会计分录是:

借:货币兑换 RMB¥5,320.00

贷:汇兑损益 RMB¥5,320.00

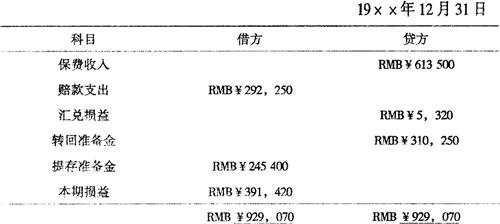

根据人民币账户中损益科目编制损益表,如表3-2-28所示。

表3-2-28 损益表

2.外汇统账制记账法

采用外汇统账制记账时,对外币的折算可以有两种方法:其一是在决算日以前全部采用上年决算日折算率(即期初汇率)折算成本位币(即人民币);其二是按每笔业务实际发生时的折算率折算成人民币。但是,到了年终决算时,都要用决算日折算率(即期末汇率)进行调整。

(1)采用期初汇率记账。采用期初汇率记账时,其会计分录与前面人民币汇率不变的例子相同,只是在年终年决算时,要按期末汇率来调整。

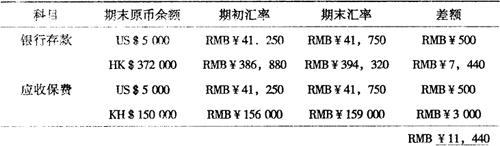

根据上面的例子,年终资产类科目实际调整的外币账户见表3-2-29。

表3-2-29

根据以上计算,将各科目余额调整后人民币差额,转入“货币兑换”科目。其会计分录为:

借:银行存款 RMB¥7,940.00

应收保费 RMB¥3500.00

贷:货币兑换 RMB11,440.00

由于本年度提存的准备金属于负债类科目,按期末汇率调整,调整后的差额是:

US$4000×(8.35-8.25)=RMB¥400

HK$200000×(1.06-1.04)=RMB¥4000

将调整后的差额转入“货币兑换”科目。其会计分录是:

借:货币兑换 RMB¥4400.00

贷:未到期责任准备金 RMB¥4400.00

将“货币兑换”科目调整后的差额,结转“汇兑损益”账户。其会计分录是:

借:货币兑换 RMB¥7,040.00

贷:汇兑损益 RMB¥7,040.00

因此,本期损益应是RMB¥391,4201(RMB¥384,380+RMB¥7,040;其中RMB¥384,380为按期初折算率计算的收支差额)。

(2)采用业务发生时的汇率记账。采用记账时的汇率折算成本位币时,其会计分录是:

❶ 借:银行存款 US$5000/RMB¥41,250.00@¥8.25

应收保费 US$5000/RMB¥41,250.00

贷:保费收入 US$10000.00/RMB¥82500.0

❷ 借:银行存款 HK$350000.00/RMB¥367500.00@¥1.05

应收保费 HK$150000。0/RMB¥157500.00

贷:保费收入 HK$500000.00/RMB¥525000.00

❸ 借:银行存款 US$10000.00/RMB¥83000@¥8.30

贷:银行存款 HK$78000.00/RMB¥81900.00

汇兑损益 RMB¥1100.00

❹ 借:银行存款 US$5000.00/RMB¥41500.00@¥8.30

贷:应收保费 US$5000.00/RMB¥41500.00

❺ 借:赔款支出

US$35000.00/RMB¥290500.00@¥8.30

贷:银行存款 US$35000.00/RMB¥290500.00

按以上会计分录编制期末汇总表,并对资产、负债科目余额按期末汇率进行调整,然后,编制调整后的损益表,可得到本期损益是人民币391,420。

从上述实例的编制过程中可看出:在人民币汇率上升的情况下,不论采用外汇分账制还是采用外汇统账制记账,年度损益均末受记账方法的影响。

利用同样的方法可以说明:在人民币汇率下降的情况下,年度损益末受记账法的影响读者可作为练习。

上面我们讨论了两种记账方法对年度损益没有影响,那么,在实际业务中,究竟采用哪一种记账方法更合适,应视具体情况而定。若外币账务不多的情况下,应采用外汇统账制记账法,而在外币账务较多,特别是外币种类较多的情况下,采用外汇分账制记账法可能更为有利。

- 翳云是什么意思

- 翳依是什么意思

- 翳凤骑麟是什么意思

- 翳凤骖鸾是什么意思

- 翳凤骖鸾公去,落佩倒冠吾事,是什么意思

- 翳华是什么意思

- 翳君树桃李,岁晚托深期。是什么意思

- 翳喉是什么意思

- 翳地是什么意思

- 翳垛是什么意思

- 翳塞是什么意思

- 翳夺是什么意思

- 翳如是什么意思

- 翳如丝缕是什么意思

- 翳如冰棱是什么意思

- 翳如称星是什么意思

- 翳如螺盖是什么意思

- 翳子是什么意思

- 翳子草是什么意思

- 翳子菜是什么意思

- 翳属是什么意思

- 翳庆是什么意思

- 翳徒之戎是什么意思

- 翳憎是什么意思

- 翳扎是什么意思

- 翳数是什么意思

- 翳數是什么意思

- 翳日是什么意思

- 翳明是什么意思

- 翳昧是什么意思

- 翳景是什么意思

- 翳景横翥是什么意思

- 翳暝是什么意思

- 翳木是什么意思

- 翳桑是什么意思

- 翳桑之饿是什么意思

- 翳桑之馁是什么意思

- 翳桑人是什么意思

- 翳桑俄有绩,宿麦复盈租。是什么意思

- 翳桑儿是什么意思

- 翳桑饿人是什么意思

- 翳桑饿莩是什么意思

- 翳槐是什么意思

- 翳气是什么意思

- 翳沈是什么意思

- 翳没是什么意思

- 翳热是什么意思

- 翳焗是什么意思

- 翳然是什么意思

- 翳犊山是什么意思

- 翳目是什么意思

- 翳眼法儿是什么意思

- 翳翳是什么意思

- 翳翳月沉雾,辉辉星近楼。是什么意思

- 翳翳滞滞是什么意思

- 翳翳陂路静,交交园屋深。是什么意思

- 翳腻是什么意思

- 翳腾是什么意思

- 翳膜羞明方是什么意思

- 翳膜遮睛是什么意思