固定资产的修理和明细分类核算

一、固定资产修理核算

外贸企业必须对固定资产进行经常性的维修和定期的大修理,以保证进出口商品的正常流通。固定资产的修理,按其修理范围、程度不同和修理时间间隔期的长短可分为大修理和中、小修理。固定资产的修理核算方法为对发生的修理费用直接在成本费用中列支,若修理费用数额较大可实行予提和待摊办法,其摊销期限超过一年的,可通过“递延资产”科目核算。固定资产修理的会计核算方法如下:

(1)支付修理费用时,其会计分录为:

借:管理费用——修理费(实际发生额) ×××

贷:银行存款等 ×××

(2)实行分期预提修理费核算企业,其会计分录为:

①当预提时,记;

借:管理费用——修理费 ×××

贷:预提费用——修理费用 ×××

②在实际支付修理费时,记:

借:预提费用——修理费用 ×××

贷:银行存款 ×××

(3)实行分期摊销修理费核算企业,其会计分录为:

①在实际支付待摊修理费时,记:

借:待摊费用——修理费 ×××

贷:银行存款

②在分期摊销修理费时,记:

借:管理费用——修理费 ×××

贷:待摊费用-修理费 ×××

二、固定资产的明细分类核算

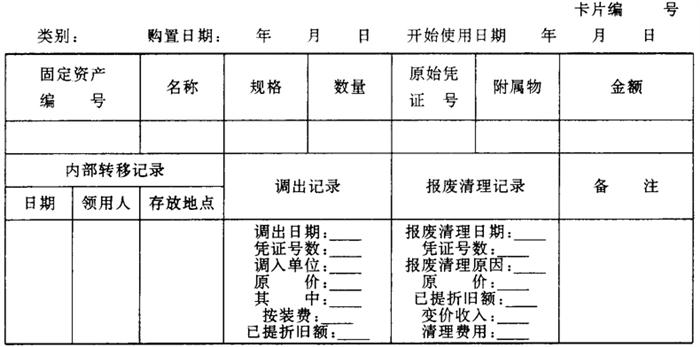

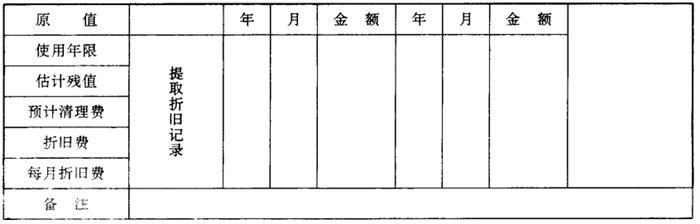

为充分发挥固定资产的效能,对固定资产除进行总分类核算外,还必须进行明细分类核算。外贸企业财会部门应设置固定资产分类明细帐详细记载固定资产的编号、品名、数量、金额(原值、净值)规格、预计使用年限、残值、折旧率以及固定资产的收进、调出、折旧、修理、转移、报废等资料。固定资产管理部门应设有品名、规格、数量、存放地点的明细保管帐。固定资产明细帐也可以采用“固定资产明细卡”。固定资产明细卡通常一式两份,一份交使用保管部门(或个人),一份存放财会部门,凡固定资产发生变动时,应根据有关凭证将卡片注销另行保管。

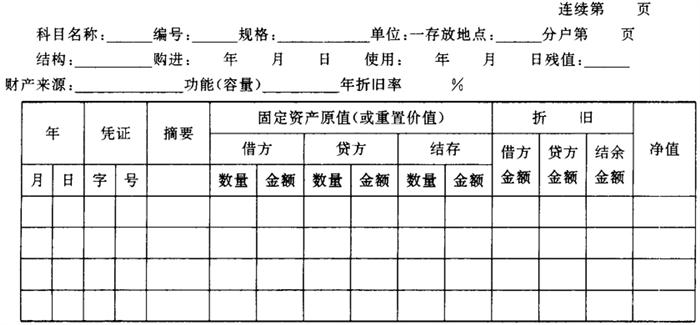

固定资产明细分类帐参考格式如图表2-4-2,固定资产明细卡参考格式如图表2-4-4、图表2-4-5所示。

图表2-4-2

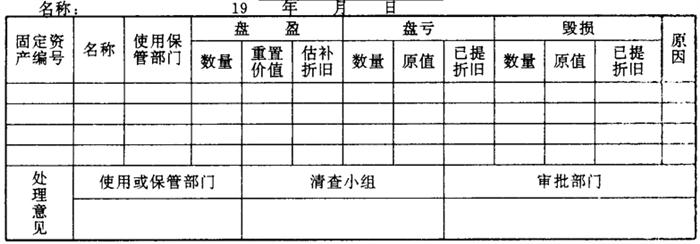

固定资产盘盈盘亏报告表

图表2-4-3

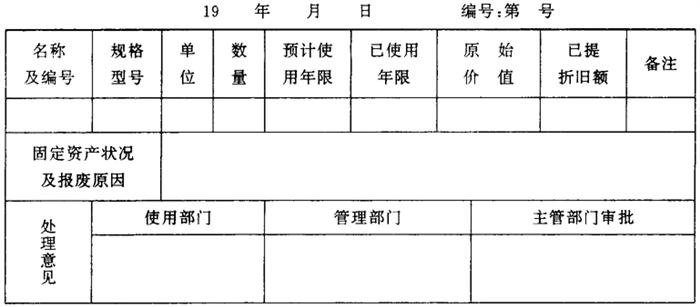

固定资产报废表

图表2-4-4(正面)

固定资产明细卡

图表2-4-5(背面)

固定资产明细卡

图表2-4-6

固定资产明细分类帐

- 唐博搒卒案是什么意思

- 唐卡是什么意思

- 唐卡五世达赖像是什么意思

- 唐卡吉祥天母像是什么意思

- 唐卡大白伞盖佛母像是什么意思

- 唐卡拉龙白多行刺朗达玛图是什么意思

- 唐卡松赞干布画传是什么意思

- 唐卡绿度母像是什么意思

- 唐卡罗汉渡水图是什么意思

- 唐卡莲花网目观音像是什么意思

- 唐卡西藏人起源图是什么意思

- 唐卡释迦牟尼画传是什么意思

- 唐卡金城公主进藏图是什么意思

- (唐)卢纶《塞下曲》是什么意思

- 唐卫芳是什么意思

- 唐印是什么意思

- 唐卿是什么意思

- 唐历是什么意思

- 唐厚运是什么意思

- 唐原道是什么意思

- 唐县是什么意思

- 唐县志是什么意思

- 唐县风景区是什么意思

- 唐县(仁厚镇)是什么意思

- 唐参军戏是什么意思

- 唐双鸾齐飞纹铜镜是什么意思

- 唐反是什么意思

- 唐叔是什么意思

- 唐叔子是什么意思

- 唐叔虞祠是什么意思

- 唐叔达是什么意思

- 唐受祺是什么意思

- 唐口地道是什么意思

- 唐古是什么意思

- 唐古德是什么意思

- 唐古忒是什么意思

- 唐古忒官学是什么意思

- 唐古拉山是什么意思

- 唐古拉山口是什么意思

- 唐古拉山口(打纺织品一)藏青线卡是什么意思

- 唐古拉山脉是什么意思

- 唐古拉车站是什么意思

- 唐古栋滑坡是什么意思

- 唐古爾是什么意思

- 唐古特是什么意思

- 唐古特东莨菪是什么意思

- 唐古特乌头是什么意思

- 唐古特学是什么意思

- 唐古特官是什么意思

- 唐古特扁桃是什么意思

- 唐古特文或藏文字母表是什么意思

- 唐古特青兰是什么意思

- 唐古礼是什么意思

- 唐古部是什么意思

- 唐古鄂摩克是什么意思

- 唐句分韵初集是什么意思

- 唐只是什么意思

- 唐史是什么意思

- 唐史史料学是什么意思

- 唐史大柰传是什么意思