债券投资的核算

长期投资的另外一种形式为购买债券。当购买的债券在一年内转让或者到期回收的,作为短期投资,在“有价证券”帐户中核算;当购买的债券持有期在一年以上的,作为长期投资,在“长期投资——债券投资”帐户中核算。

购买债券的长期投资,入帐价值包括:买价和手续费,同时要扣除已实现的利息收入。购买债券时,价格受市场利率和其他因素影响。因此,入帐价值可能高于面值也可能低于面值。入帐价值高于面值称为溢价,入帐价值低于面值称为折价。溢价或折价必须在债券持有期内分期分摊,转入长期投资帐户内,使得在债券到期时,长期投资帐户金额与债券面值相等。摊销时相应冲减或增加投资收益。

溢价或折价摊销的方法有直线法和实际利率法两种。直线法是指溢价或折价金额按债券期限平均摊入各会计期中;实际利率法是指将债券的帐面价值乘以实际利率,计算出各期实际应收的利息,再与按票面计算的应收利息相减,差额为应摊入各年的利息。

[例5]某企业1993年1月1日购买期限为两年、票面利率为12%、面值为1000元的债券100张。价格按当时市场利息率10%计算。利息每年年终支付一次。

计算该债券的价格:

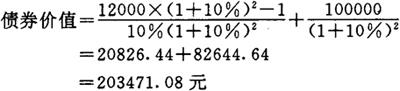

债券价值的计算公式为:

式中:PV为债券价值,

I为年利息收入,等于债券面值乘上票面年利率;

r为市场利率,即投资者要求的收益率;

N为券债年限;

A为债券总面值。

已知:A=1000×100=100000元,

I=100000×12%=12000元,

N=2

r=10%

代入公式得:

债券溢价=103471.08-100000=3471.08元。

溢价按直线法分摊时,每年应摊销溢价为:

3471.08÷2=1735.54

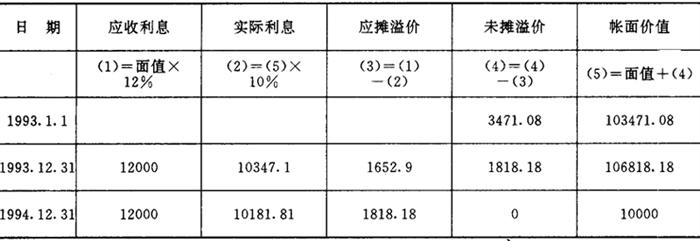

溢价按实际利率分摊时,各年应摊溢价列表计算如下:

图表4-1-1

各年应摊溢价计算表

有关帐务处理如下:

(1)1993年1月1日,以103471.08元的价格购入债券,记:

借:长期投资——债券投资 103471.08

贷:银行存款——人民币户 103471.08

(2)1993年12月31日,收到债券利息12000元,并分摊溢价(按实际利率法),记:

借:银行存款——人民币户 12000

贷:营业外收入——投资收益 10347.1

长期投资 1652.9

(3)1994年12月31日,收到债券利息12000元,并摊销溢价,记:

借:银行存款——人民币户 12000.00

贷:营业外收入——投资收益 10181.81

长期投资 1818.18

(4)1995年1月1日,债券到期收回投资,记:

借:银行存款——人民币户 100000.00

贷:长期投资 100000.00

- 秋渐老,夜弥长。是什么意思

- 秋渔是什么意思

- 秋温是什么意思

- 秋游是什么意思

- 秋游探胜是什么意思

- 秋游赋是什么意思

- 秋湄是什么意思

- 秋湖是什么意思

- 秋溟是什么意思

- 秋满东湖,更西风凉早。是什么意思

- 秋满淮南甓社乡。是什么意思

- 秋滩一望平,远远见山城。是什么意思

- 秋潭是什么意思

- 秋潭相国诗存是什么意思

- 秋澄是什么意思

- 秋瀛是什么意思

- 秋灯丛话是什么意思

- 秋灯夜话是什么意思

- 秋灯照树色,寒雨落池声。是什么意思

- 秋灯课诗之屋是什么意思

- 秋灿之是什么意思

- 秋烘是什么意思

- 秋烟头是什么意思

- 秋照是什么意思

- 秋熟是什么意思

- 秋熟农作物是什么意思

- 秋熟预测是什么意思

- 秋燥是什么意思

- 秋燥伤卫是什么意思

- 秋爽居士是什么意思

- 秋爽斋是什么意思

- 秋爽斋偶结海棠社是什么意思

- 秋片是什么意思

- 秋片鱼种是什么意思

- 秋牡丹是什么意思

- 秋物是什么意思

- 秋犁儿是什么意思

- 秋狂热是什么意思

- 秋狝是什么意思

- 秋狝仪是什么意思

- 秋狝春苗是什么意思

- 秋猪是什么意思

- 秋玉是什么意思

- 秋珊是什么意思

- 秋班天儿是什么意思

- 秋琴馆是什么意思

- 秋瑾是什么意思

- 秋瑾——人生的选择是什么意思

- 秋瑾、徐锡麟之役是什么意思

- 秋瑾《《中国女报》发刊辞》是什么意思

- 秋瑾《柬徐寄尘二首》是什么意思

- 秋瑾《致徐小淑绝命词》是什么意思

- 秋瑾《赤壁怀古》 - 清、近代山水诗赏析是什么意思

- 秋瑾《轮船记事》 - 清、近代山水诗赏析是什么意思

- 秋瑾《题芝龛记(八首选一)》是什么意思

- 秋瑾事迹研究是什么意思

- 秋瑾冤死案是什么意思

- 秋瑾墓是什么意思

- 秋瑾年谱及传记资料是什么意思

- 秋瑾故居是什么意思