产品销售和税金

销售收入以预测投产初期的销售单价乘产品销售量求得。

现行财务会计制度规定,产品销售收入和成本费用的计算均不含增值税价。

按增值税暂行条例规定,食品加工业销售货物的销项税率为17%。

在项目的经济评价中,计算增值税额的目的是为计算以后的“投资利税率”指标和以增值税额为基数,计算“城市维护建设税”及“教育费附加”等税费。

1.一般内销货物的增值税额计算公式

年应纳增值税额=年销项税额-年进项税额

年销项税额=∑年销售收入×增值税率

年进项税额=∑原、辅材料年成本×增值税率+∑外购燃料与动力年成本×增值税率。

2.出口货物的增值税额计算

现行出口货物(不论自行出口和委托代理出口)的增值税应按“免、抵、退”办法办理出口退税,和计算应纳增值税额。

“免、抵、退”办法-律免征出口环节的销项增值税,并按规定计算不予抵扣的税额计入成本。出口货物的进项税与不予抵扣的税额相比较计算出应纳、应退出口货物的增值税税额。

现行退税率除经国家税务总局批准的出口产品退税率外,农产品等按3%;以农产品为原料加工的工业品和适用13%增值税税率的其他货物退税率为6%;适用17%增值税税率的其他货物退税率为9%。

不予抵扣的税率=适用增值税税率-适用退税税率

出口货物不予抵扣的税额=出口货物离岸价×外汇人民币牌价×不予抵扣的税率(不予抵扣的税额应计入成本)。

出口货物的应纳(应退)增值税额=出口货物不予抵扣的税额-出口货物进项税额

进项税额大于不予抵扣的税额时,计算为应退出口货物增值税税额;反之为应纳增值税税额。

3.企业产品销售的综合(内外销合并计算)增值税额计算

应纳增值税额=内销货物的销项税额-(全部进项税额-不予抵扣的税额)

4.销售税金及附加

分“消费税”、“资源税”、“城市维护建设税”及“教育费附加”等税费。是向缴纳增值税的纳税人征收的附加税种,并以增值税等为计算依据。

城市维护建设税=(增值税税额+消费税税额)×税率

税率由建设项目所在地区建制性质区分:市区税率为7%;县城镇为5%;不在市区、县城镇为1%。

教育费附加额=(增值税税额+消费税税额)×费率

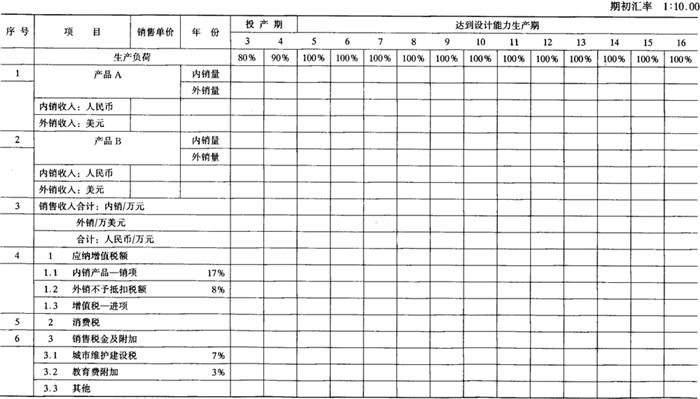

费率:国家规定为3%;但应根据不同地方规定的不同费率(3%~5%)执行。产品销售收入和销售税金估算表见表6-11-9。

表6-11-9 产品销售收入和销售税金估算表 单位:人民币:万元;外币:万美元

- 精细胞是什么意思

- 精细观察是什么意思

- 精细陶瓷是什么意思

- 精细,精密是什么意思

- 精绝是什么意思

- 精绝国是什么意思

- 精绝国地毯是什么意思

- 精绝城是什么意思

- 精绝都尉是什么意思

- 精绮是什么意思

- 精绵是什么意思

- 精编临床儿科急诊学是什么意思

- 精编临床护理学是什么意思

- 精编临床神经外科学是什么意思

- 精编临床骨创伤诊疗学是什么意思

- 精编心电图诊断图谱是什么意思

- 精编成语词典是什么意思

- 精编英汉保险词典是什么意思

- 精编解毒壮药是什么意思

- 精编金石大字典是什么意思

- 精羊是什么意思

- 精美是什么意思

- 精美丰盛是什么意思

- 精美出于挥毫,巧妙在于布白。体度之变化,由此而分。是什么意思

- 精美华丽是什么意思

- 精美华丽的建筑物是什么意思

- 精美华丽的衣服是什么意思

- 精美婉约是什么意思

- 精美完善是什么意思

- 精美昂贵的一餐是什么意思

- 精美物品或优秀人物汇集是什么意思

- 精美的主食是什么意思

- 精美的事物是什么意思

- 精美的信笺是什么意思

- 精美的切细的鱼肉是什么意思

- 精美的品质是什么意思

- 精美的器皿和食物是什么意思

- 精美的宫室是什么意思

- 精美的巾帕是什么意思

- 精美的帐子是什么意思

- 精美的带子是什么意思

- 精美的床是什么意思

- 精美的座席是什么意思

- 精美的文采是什么意思

- 精美的杯是什么意思

- 精美的武器是什么意思

- 精美的湖山建筑是什么意思

- 精美的灯是什么意思

- 精美的炊具是什么意思

- 精美的物品是什么意思

- 精美的玉是什么意思

- 精美的玉佩是什么意思

- 精美的珍珠是什么意思

- 精美的皮衣是什么意思

- 精美的纸张是什么意思

- 精美的肴馔是什么意思

- 精美的荤菜是什么意思

- 精美的菜肴是什么意思

- 精美的蜡烛是什么意思

- 精美的衣服,丰富的食物是什么意思