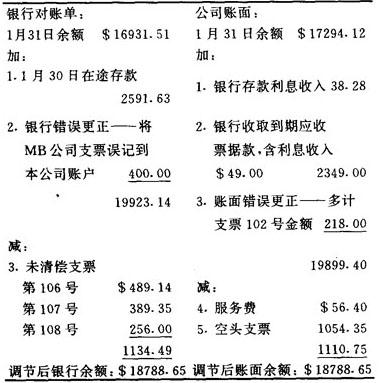

企业在收到开户银行送交的银行对账单时,应将银行对账单余额与企业账簿记录的金额相核对,当两者出现差额时,应编制银行往来调节表,用以分析出现差额的原因。

MM公司银行往来调节表

××年1月31日

一般而言,银行对账单余额与企业账簿记录的余额不一致的常见原因有以下三个方面:

❶ 企业已入账但银行尚未入账的项目,如在途存款、未清偿的支票等;

❷ 银行已入账但企业尚未入账的项目,如银行代收款、银行收取的手续费、支票账户的利息收入、由于各种原因被银行退回的支票等;

❸ 公司或银行的错误。银行往来调节表的结构如上表所示。

银行往来调节表的结构也可以采用直排式,即上半部分填列银行余额的调整数,下半部分填列企业余额的调整数,两部分调整后的余额一致时则证明调整数额无误。

- 花匠捧仙人球——扎手是什么意思

- 花匠铺是什么意思

- 花匣是什么意思

- 花十子是什么意思

- 花千子是什么意思

- 花千户是什么意思

- 花千骨的秘密全藏在山海经里是什么意思

- 花卉是什么意思

- 花卉业是什么意思

- 花卉产品经营是什么意思

- 花卉传说是什么意思

- 花卉冷藏处理是什么意思

- 花卉分类是什么意思

- 花卉卉是什么意思

- 花卉及观赏树木栽培手册是什么意思

- 花卉园艺学是什么意思

- 花卉学是什么意思

- 花卉市场是什么意思

- 花卉干旱处理是什么意思

- 花卉引人伤感是什么意思

- 花卉摄影是什么意思

- 花卉栽培技术史是什么意思

- 花卉植物是什么意思

- 花卉画是什么意思

- 花卉画教学的技能是什么意思

- 花卉病害是什么意思

- 花卉种子寿命是什么意思

- 花卉简笔画表现技能是什么意思

- 花卉纹蜡台是什么意思

- 花卉苗木繁殖的技能是什么意思

- 花卉草木是什么意思

- 花卉草虫纹盘是什么意思

- 花卉装饰是什么意思

- 花卉装饰图案是什么意思

- 花卉评选是什么意思

- 花卉词典是什么意思

- 花卉语言的象征是什么意思

- 花卉资源是什么意思

- 花卉进出口公司是什么意思

- 花卉遮光处理是什么意思

- 花卉鉴赏词典是什么意思

- 花华素花华是什么意思

- 花南是什么意思

- 花博会是什么意思

- 花卜愣登是什么意思

- 花卵是什么意思

- 花卷是什么意思

- 花卷隔儿是什么意思

- 花卷馍是什么意思

- 花厂是什么意思

- 花厅是什么意思

- 花厅夫人是什么意思

- 花历是什么意思

- 花厢是什么意思

- 花去春丛蝴蝶乱,雨匀朝圃桔槔闲.是什么意思

- 花去的钱财是什么意思

- 花县是什么意思

- 花县志是什么意思

- 花县英烈是什么意思

- 花又不损,蜜又得成是什么意思