一般亦称相关系数,它是衡量任意两个变量线性关系的密切程度的指标。

对于任何两个变量x(自变量)和y(因变量)的一组观测数据(xj,yj)(i=1,2,…,N),根据普通最小平方法都可以拟合出一条回归直线来。如果变量x与y之间并不存在某种线性相关关系,那么拟合的回归直线就毫无意义。检验回归直线是否有意义,一是要靠经济理论和实践经验,二就是考察变量x与y之间的相关系数的大小。

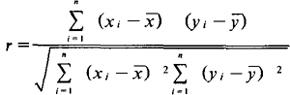

通常用r表示相关系数,其计算公式为:

上式可简写为:

r的取值范围是 。(1)当r=0时,说明y的变化与x无关,这时x与y没有线性关系。(2)当

。(1)当r=0时,说明y的变化与x无关,这时x与y没有线性关系。(2)当 时,说明x与y之间存在著一定线性关系。

时,说明x与y之间存在著一定线性关系。

当r>0时,y值随著x增加而增加,此时称x与y为不相关;当r<0时,y随著x的增加而减少,此时称x与y为负相关。(3)当 时,x与y完全线性相关。

时,x与y完全线性相关。

当r=+1时,称为完全正相关,而r=-1时,称为完全负相关。显而易见, 越接近于1,x与y之间的线性相关程度越密切,当

越接近于1,x与y之间的线性相关程度越密切,当 越接近于0时,则反之。

越接近于0时,则反之。

应当注意的是,r只表示x和y的线性关系密切的程度。当r很小甚至为零时,只表明x与y之间线性关系不密切,或不存在线性关系,并不表示x与y之间就没关系,二者之间也可能有非线性的关系。

- 粃滓是什么意思

- 粃糠是什么意思

- 粃说是什么意思

- 粃谬是什么意思

- 粄是什么意思

- 粄帕是什么意思

- 粄条是什么意思

- 粄靠子是什么意思

- 粅是什么意思

- 粅粅是什么意思

- 粆是什么意思

- 粆田是什么意思

- 粆离尀是什么意思

- 粆糖是什么意思

- 粇是什么意思

- 粈是什么意思

- 粉是什么意思

- 粉不剌唧是什么意思

- 粉不噜嘟儿是什么意思

- 粉不拉兮是什么意思

- 粉不拉唧是什么意思

- 粉不溜丢儿是什么意思

- 粉不突是什么意思

- 粉丘丘是什么意思

- 粉丝是什么意思

- 粉丝买卖是什么意思

- 粉丝加工是什么意思

- 粉丝厂是什么意思

- 粉丝子是什么意思

- 粉丝子菜是什么意思

- 粉丝牛肉酱是什么意思

- 粉丝电影是什么意思

- 粉丝进化史 从很淡的深情到很浓的狂热是什么意思

- 粉个囊囊是什么意思

- 粉丹皮是什么意思

- 粉乱麻碎是什么意思

- 粉仔是什么意思

- 粉体工程实验手册是什么意思

- 粉体工程手册是什么意思

- 粉侯是什么意思

- 粉俚肉是什么意思

- 粉傅何郎是什么意思

- 粉儿是什么意思

- 粉光是什么意思

- 粉光参炖猪心是什么意思

- 粉光脂艳是什么意思

- 粉凳是什么意思

- 粉利是什么意思

- 粉制品专业户手册是什么意思

- 粉刷是什么意思

- 粉刷乌鸦白不久是什么意思

- 粉刷的乌鸦是什么意思

- 粉刷的乌鸦——白不久是什么意思

- 粉刷的乌鸦——白不长是什么意思

- 粉刷的乌鸦白不久是什么意思

- 粉刺是什么意思

- 粉刺圪堆是什么意思

- 粉刺疖子是什么意思

- 粉刺疙瘩是什么意思

- 粉刺霜是什么意思