指企业为达到增加盈利的目的,不单纯地控制产品的成本,而是把生产销售量、成本和销售收入三者结合起来进行控制。

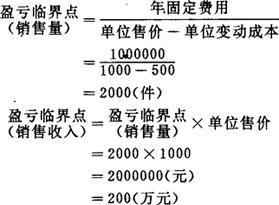

进行相对成本控制,主要是解决以下两个问题:一是企业在多少生产销售量的情况下,销售收入等于产品总成本,不盈不亏,刚好保本,这通常用盈亏临界点分析进行。例如,某企业生产某产品,每件单价1000元单位变动500元,年固定费用100万元。则盈亏临界点如下:

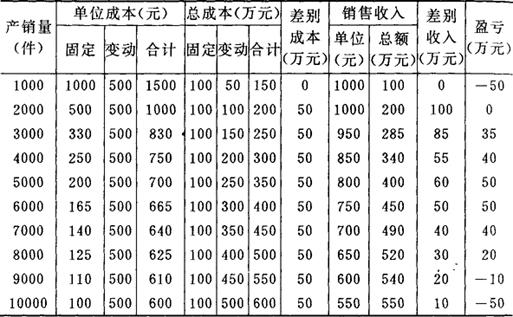

二是企业在多少生产销售量的情况下,其盈利最大,这通常用差别成本分析进行。仍以前例,并假定产销量3000件时销售单价为950元;到4000件时销售单价为850元;以后逐渐下降,企业最大产销量为1万件。这时,企业的生产销售量、成本和盈利的变化,通过计算可列下表:

某企业产销量、成本、盈利之间的变化计算表

从上表可知,该企业所取得最大盈利的生产销售量是5000~6000件。这就是说,在进行相对成本控制时,既要将产品单位成本控制在700元或665元以下,也要将生产销售量控制在5000~6000件,还要将产品单位售价控制在800元或750元以上,才能获得最佳的经济效益。

- 卬贵是什么意思

- 卬食是什么意思

- 卬饮是什么意思

- 卬首信眉是什么意思

- 卭是什么意思

- 卮是什么意思

- 卮坛对问是什么意思

- 卮子是什么意思

- 卮子豉汤是什么意思

- 卮林是什么意思

- 卮玉庆熙成。是什么意思

- 卮言是什么意思

- 卮言余录是什么意思

- 卮言閣是什么意思

- 卮言阁是什么意思

- 卮辞是什么意思

- 卯是什么意思

- 卯

.jpg) 了是什么意思

了是什么意思 - 卯上是什么意思

- 卯上行来真见酉,昆高。是什么意思

- 卯上部是什么意思

- 卯下部是什么意思

- 卯不对榫是什么意思

- 卯了是什么意思

- 卯云是什么意思

- 卯交是什么意思

- 卯仔是什么意思

- 卯儿是什么意思

- 卯儿不知窍的事是什么意思

- 卯儿利是什么意思

- 卯光是什么意思

- 卯免(幂) 玄牝之门,绵绵若存是什么意思

- 卯初亥末(打聊目一)象是什么意思

- 卯利是什么意思

- 卯功是什么意思

- 卯劲是什么意思

- 卯厏是什么意思

- 卯君是什么意思

- 卯喙是什么意思

- 卯喜是什么意思

- 卯喽是什么意思

- 卯圆是什么意思

- 卯塌是什么意思

- 卯女是什么意思

- 卯子是什么意思

- 卯子工是什么意思

- 卯子活儿是什么意思

- 卯字是什么意思

- 卯孙是什么意思

- 卯官是什么意思

- 卯年是什么意思

- 卯戈儿是什么意思

- 卯抛是什么意思

- 卯拖是什么意思

- 卯捭是什么意思

- 卯时是什么意思

- 卯时拳是什么意思

- 卯时酒是什么意思

- 卯是卯是什么意思

- 卯時酒是什么意思