融资租赁的会计处理有总额法和净额法两种。总额法就是租赁机构的应收租赁债权按总投资入账,总投资包括租赁资产成本(租赁资产成本由设备购入价、运输装卸费、安装调试费和保险费构成,如果保险费由承租人承担,则不列入资产成本)、应收租赁收益和租赁资产的残值。净额法就是指租赁机构的应收租赁债权按净投资即按租赁资产的成本入账。

(一)总额法的核算

采用总额法,首先应明确租赁总额、应收租赁收益、手续费及融资利息的计算口径。其公式如下:

租金总额=租赁资产成本+应收租赁收益

应收租赁收益=手续费+利息

手续费=设备成本×费率

租金一般采取按期(按月或按季)平均分摊的做法,因此,每次应收租金为:

每次应收租金=租金总额÷交租金次数

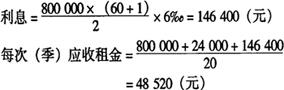

[例]某信托投资公司根据租人的要求,购进设备一套,成本为80万元,租赁期为5年,承租人担保残值2万元,商定租赁手续费率为3%,月利率为6‰,租金按季收取。

手续费=800000×3%=24000(元)

1.购入并支付租赁资产的成本,其会计分录为:

借:租赁资产 800000.00

贷:银行存款 800000.00

2.起租日,按租金总额作为应收租赁债权入账。

租赁总投资=租金总额+担保残值

=(800000+24000+146400)+20000

=990400(元)

账务处理的会计分录为:

借:应收租赁款 990400.00

贷:待转租赁资产 800000.00

贷:未实现租赁收益 190400.00

3.每次按季收取租金后,其会计分录为:

借:银行存款 48520.00

贷:应收租赁款 48520.00

同时应做会计分录:

借:未实现租赁收益 8520.00

贷:租赁收益 8520.00

4.租赁期满,如将租赁资产出售给承租人(假设得价款16000元)。其会计分录为:

借:银行存款 16000.00

贷:应收租赁款 16000.00

承租人尚应支付担保残值的不足部分4000元。其会计分录为:

借:银行存款 4000.00

贷:应收租赁款 4000.00

同时冲减“未实现租赁收益”中的担保残值部分。其会计分录为:

借:未实现租赁收益 20000.00

贷:租赁收益 20000.00

5.冲销租赁资产的成本。其会计分录为:

借:待转租赁资产 800000.00

贷:租赁资产 800000.00

(二)净额法的核算

净额法就是以租赁资产的成本作为应收租赁款,租赁起始日,账面上不反映应收的融资利息、手续费和担保残值。这种方法账务处理简单,但不如总额法反映情况全面。

1.出租人购入租赁资产时,其会计分录与总额法相同。

2.起租日,以租赁资产的成本入账。其会计分录为:

借:应收租赁款

贷:待转租赁资产

3.按合同规定,定期收取租金时,其会计分录为:

借:银行存款

贷:应收租赁款(分期收取的资产成本)

贷:租赁收益

4.租赁期满,将租赁资产售与承租人收回价款、承租人补付担保残值以及冲平“待转租赁资产”和“租赁资产”科目的分录与总额法相同。

按前例以净额法处理如下:

出租人购入租赁资产时的会计分录为:

借:租赁资产 800000.00

贷:银行存款 800000.00

起租日按租赁资产成本作为应收租赁债权入账的会计分录为:

借:应收租赁款 800000.00

贷:待转租赁资产 800000.00

每次收取租金的会计分录为:

借:银行存款 48520.00

贷:应收租赁款 40000.00

贷:租赁收益 8520.00

租赁期满,将租赁资产出售给承租人,得价款1600元。其会计分录为:

借:银行存款 16000.00

贷:租赁收益 16000.00

承租人补付担保残值的不足部分。其会计分录为:

借:银行存款 4000.00

贷:租赁收益 4000.00

冲销租赁资产成本。其会计分录为:

借:待转租赁资产 800000.00

贷:租赁资产 800000.00

- moped是什么意思

- mopish是什么意思

- moplah rebellion是什么意思

- mopmop是什么意思

- mopus是什么意思

- moquer是什么意思

- mora是什么意思

- moraczewski是什么意思

- moradabad是什么意思

- moraine是什么意思

- morais是什么意思

- moral是什么意思

- morale是什么意思

- moraler是什么意思

- morality plays是什么意思

- moralize是什么意思

- moraller是什么意思

- moral majority是什么意思

- moral philosophy是什么意思

- moral rearmament是什么意思

- moral warfare是什么意思

- morandi,giorgio是什么意思

- morand paul是什么意思

- morand paul 莫朗是什么意思

- moratorium是什么意思

- morat 莫拉是什么意思

- moravia是什么意思

- moravia alberto 莫拉维亚是什么意思

- moravian church(或 renewed church of the brethren,unitas fartrum)是什么意思

- moravian gate是什么意思

- moraviantown,battle of是什么意思

- moravia(或morava)是什么意思

- moravia,alberto是什么意思

- moravie 摩拉维亚是什么意思

- moray eel是什么意思

- moray firth是什么意思

- morayshire是什么意思

- moray(或morayshire)是什么意思

- moray,james stuart, 1st earl of是什么意思

- morbid是什么意思

- morbidezza是什么意思

- morbihan 莫尔比昂省是什么意思

- morceau是什么意思

- mordake,earl of fife:是什么意思

- mordant是什么意思

- mordecai是什么意思

- mordenite是什么意思

- mordent是什么意思

- mordre是什么意思

- mordvinian automomous soviet socialist republic是什么意思

- more是什么意思

- morea是什么意思

- moreau gustave 莫罗是什么意思

- moreau jean victor 莫罗是什么意思

- moreau,gustave是什么意思

- moreau,jeanne是什么意思

- moreau,jean victor是什么意思

- morecambe是什么意思

- morel是什么意思

- morelia是什么意思