指在风险型决策问题中,事实上选择的往往不是最大期望利润的方案,而往往依据著一种确实存在的非线性效用函数来进行决策的方法。

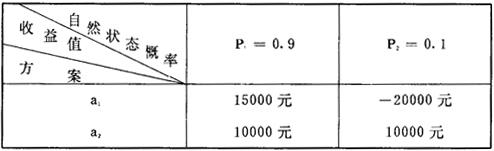

例如有下列带风险型的决策矩阵提供给决策者:

按最大期望利润选择原则

E(a1)=(0.9)×(15000)+(0.1)×(-20000)

=11500(元)

E(a2)=(0.9)×(10000)+(0.1)×(10000)

=10000(元)

应选择a1方案。但实际上许多决策者宁肯选择10000之期望利润的a2方案,而不愿选择11500之期望利润的a1方案。这表明对决策者而言存在著非线性的效用函数。

效用函数决策法的计算公式及程序是:

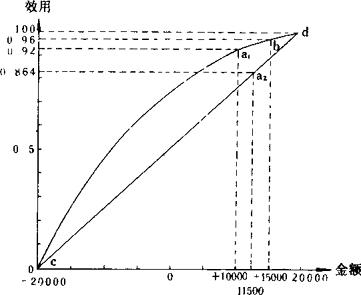

❶ 依据决策矩阵表中的收益值,明确效用尺度(0~1),建立效用曲线,求出收益值Vij的对应效用值Xij。

例如上例效用曲线图如下Ca2bd表示,各肯定的收益值可在Ca2bd

曲线上交点的纵坐标上读出相应的效用值。

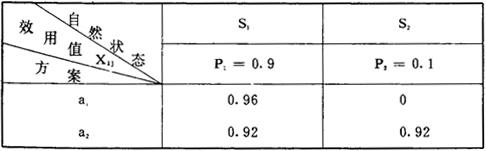

❷ 用效用值Xij代替Vij,建立效用值决策矩阵例。

❸ 计算期望效用,并选取期望效用大的方案为决策方案。

U(a1)=(0.96×0.9)+(0×0.1)=0.864

上例

U(a2)=(0.92×0.9)+(0.92×0.1)=0.92

故按效用函数决策法应选取a2方案。

- 瓢齎是什么意思

- 瓢𣟵是什么意思

- 瓢𤮜儿是什么意思

- 瓣是什么意思

- 瓣叶圆隆是什么意思

- 瓣周漏是什么意思

- 瓣子是什么意思

- 瓣子馍是什么意思

- 瓣状创是什么意思

- 瓣瓣是什么意思

- 瓣瓣帽儿是什么意思

- 瓣胃是什么意思

- 瓣胃阴塞是什么意思

- 瓣胃阻塞是什么意思

- 瓣膜是什么意思

- 瓣膜功能不全的交通支定位试验是什么意思

- 瓣膜性喷射音是什么意思

- 瓣膜换置术是什么意思

- 瓣膜赘生物是什么意思

- 瓣蕊唐松草是什么意思

- 瓣蹼足是什么意思

- 瓣钱是什么意思

- 瓣香是什么意思

- 瓣香书屋石刻是什么意思

- 瓣香堂是什么意思

- 瓣香山房是什么意思

- 瓣香樓帖是什么意思

- 瓣香草堂会课是什么意思

- 瓣鳃纲是什么意思

- 瓣鳞花是什么意思

- 瓣(橘子)是什么意思

- 瓣𧅁是什么意思

- 瓣𧅁文稿是什么意思

- 瓤是什么意思

- 瓤一葛是什么意思

- 瓤一边是什么意思

- 瓤仔是什么意思

- 瓤价钱是什么意思

- 瓤佬是什么意思

- 瓤凹是什么意思

- 瓤则花是什么意思

- 瓤创是什么意思

- 瓤口是什么意思

- 瓤口儿是什么意思

- 瓤嗨点是什么意思

- 瓤头是什么意思

- 瓤子是什么意思

- 瓤子烧饼是什么意思

- 瓤子肉是什么意思

- 瓤巴是什么意思

- 瓤掷人是什么意思

- 瓤架禾是什么意思

- 瓤柴是什么意思

- 瓤柿子是什么意思

- 瓤瓤是什么意思

- 瓤瓤子是什么意思

- 瓤皮子是什么意思

- 瓤种佬样则是什么意思

- 瓤羹是什么意思

- 瓤肠是什么意思