将固定资产成本视为各期折旧费用(年金)和残值的现值的一种折旧计算方法。

这一方法是将固定资产估计残值的现值从固定资产原值中减去,其余额即为折旧费用的年金现值;再将其除以年金现值系数,所得之商即为每期应提的折旧额(视同年金的分期收回数)。其计算公式为:

式中,D为每期应提折旧额,C为固定资产原值,S为估计残值,n为使用年限,i为年利率,(1+i)-n为复利现值系数, 为年金现值系数。

为年金现值系数。

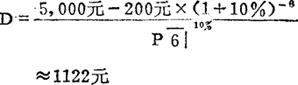

例如,某项固定资产原值5,000元,估计残值200元,可使用6年,年利率为10%,按年金折旧法计算,每年的折旧额为:

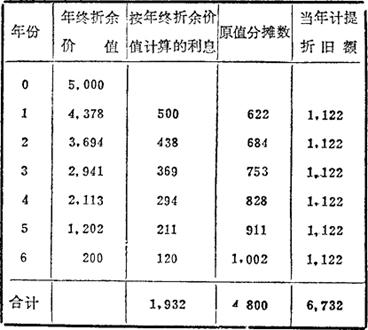

年金折旧法的特点是,每年计提的折旧额是相等的,这一相等的折旧额可以分为两部分:一部分是固定资产折余价值上的投资利息(年初折余价值×年利率);另一部分是固定资产原值的分摊数(当年计提折旧额-投资利息)。

采用这一方法,将未实现的投资利息也计入了营业成本,这在理论上是个弱点,因此它很少在实际计算折旧时采用。但在选择长期投资方案时,这种方法提供的计算资料可供决策参考。

- 尺寸公差与配合的注法(GB4458.5-84)是什么意思

- 尺寸古法,罔袭其辞是什么意思

- 尺寸注法是什么意思

- 尺寸测量技术要求是什么意思

- 尺寸的稳定性是什么意思

- 尺寸链是什么意思

- 尺寸链分析与计算是什么意思

- 尺寸链原理及其应用是什么意思

- 尺布斗粟是什么意思

- 尺布斗粟是什么意思

- 尺布斗粟是什么意思

- 尺布斗粟是什么意思

- 尺帛之谏(尺縰之谏)是什么意思

- 尺有所短,寸有所长是什么意思

- 尺有所短,寸有所长是什么意思

- 尺有所短,寸有所长是什么意思

- 尺有所短,寸有所长是什么意思

- 尺有所短,寸有所长是什么意思

- 尺木堂学易志是什么意思

- 尺木堂集是什么意思

- 尺桡骨干单骨折是什么意思

- 尺桡骨干双骨折是什么意思

- 尺水翻成一丈波是什么意思

- 尺泽是什么意思

- 尺泽是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍是什么意思

- 尺牍二则是什么意思

- 尺牍并诗册是什么意思

- 尺牍并诗册是什么意思

- 尺牍并诗册是什么意思

- 尺短寸长是什么意思

- 尺神经是什么意思

- 尺神经损伤是什么意思

- 尺肉是什么意思

- 尺肉是什么意思

- 尺蠖类害虫 (二十二)是什么意思

- 尺规作图是什么意思

- 尺规作图不能问题是什么意思

- 尺骨上1/3骨折合并桡骨小头脱位是什么意思

- 尺骨鹰嘴骨折是什么意思

- 尺骨鹰嘴骨骺分离是什么意思

- 尻是什么意思

- 尻轮神马是什么意思

- 尼是什么意思

- 尼是什么意思

- 尼是什么意思

- 尼是什么意思

- 尼·加·车尔尼雪夫斯基是什么意思

- 尼·奥斯特洛夫斯基是什么意思

- 尼·奥斯特洛夫斯基是什么意思

- 尼·奥斯特洛夫斯基是什么意思

- 尼·奥斯特洛夫斯基画传是什么意思

- 尼·康·米海洛夫斯基是什么意思

- 尼·阿·卡萨特金是什么意思