亦称“年成本”。

指把与投资方案相联系的所有支出按一定收益率转换为一个等值的年成本均匀序列的成本模式。年使用成本一般由以下三部分组成:(1)年使用费。指每年的现金支出部分,如工资、动力费、维修费等;(2)投资的年摊销额。

在考虑货币时间价值条件下,其计算公式为:

其中:ani为一元年金现值系数

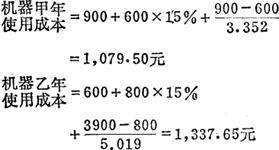

(3)占用在残值上的资金每年应计的利息。例如,某企业可用甲、乙两种机器生产A产品,机器甲的购价为900元,年使用费900元,预计可用5年,使用期满有残值600元;机器乙购价为3,900元,年使用费600元,预计可用10年,使用期满有残值800元。企业要求最抵收益率为15%,应选择哪种机器生产?按上列公式比较甲、乙机器的年使用成本如下:

机器年使用成本=年使用费+残值每年应计利息+年摊销额

机器甲的年使用成本较机器乙的年使用成本低258.15元,因此在可比较的5年内,该企业应作选择购买甲机器的决策。

- the poet’s achievement是什么意思

- the poet’s message是什么意思

- the poet’s religion是什么意思

- the postmaster(dakgharer harkara)是什么意思

- the post-office是什么意思

- the price of freedom是什么意思

- the principles of literature是什么意思

- the problem of evil是什么意思

- the problem of india是什么意思

- the problem of self是什么意思

- the problem on education(siksha-samasya)是什么意思

- the prophet是什么意思

- the queen consort fair是什么意思

- the race problem and india是什么意思

- theragatha是什么意思

- the rainy day是什么意思

- therapeutic是什么意思

- therapsid是什么意思

- therapy是什么意思

- theravada是什么意思

- theravadin是什么意思

- thera(或thira)是什么意思

- there是什么意思

- thereabout是什么意思

- thereafter是什么意思

- thereat是什么意思

- thereby是什么意思

- the recall是什么意思

- therefore是什么意思

- the relation of the individual to the universe是什么意思

- the religion of an artist是什么意思

- the religion of forest是什么意思

- the religion of man(manusher dharma)是什么意思

- the renunciation是什么意思

- thereof是什么意思

- thereon是什么意思

- the reply to the madras corporation address是什么意思

- theresa of avilla,st是什么意思

- theresa of lisieux,st是什么意思

- thereto是什么意思

- the return of khoka babu(my lord,the baby; khokababur pratyabartan)是什么意思

- thereunto是什么意思

- there was a king(asambhav katha)是什么意思

- therewith是什么意思

- therewithal是什么意思

- the rice we eat是什么意思

- therigatha是什么意思

- thermae是什么意思

- thermal是什么意思

- thermal capacity是什么意思

- thermal reactor(或 nuclear reactor)是什么意思

- thermidor是什么意思

- thermionic valve是什么意思

- thermistor是什么意思

- thermite是什么意思

- thermocline是什么意思

- thermocouple是什么意思

- thermodynamics是什么意思

- thermoelectric effects是什么意思

- thermoelectric propulsion是什么意思