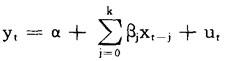

多项式滞后为回归模型中解释变量滞后,且模型滞后项的参数为滞后期的多项式。

即:

其中βj=α0+α1j+α2j2+…+αmjm

该模型提出的背景是当xt和其滞后值高度相关时,由于多重共线性,因而不可能得到βj的可靠估计量。因而Almon(1965)假定βj为次数为m的j的多项式。

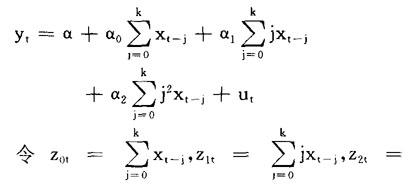

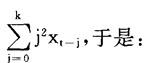

取m=2,βj=α0+α1j+α2j2,代入原模型

yt=α+α0z0t+α1z1t+α2z2t+ut

应用OLS可估计该模型。

多项式滞后模型有确定多项式的次数和滞后长度的问题,请参见W.H.Greene“Econometric Analysis”(Third Edition)。

- 参茸鹿胎膏是什么意思

- 参草姜枣汤是什么意思

- 参莲艾附汤是什么意思

- 参萸丸是什么意思

- 参萸丸是什么意思

- 参薷饮是什么意思

- 参藿散是什么意思

- 参蛇浸酒是什么意思

- 参蛤鸭是什么意思

- 参蝎膏是什么意思

- 参补灵片是什么意思

- 参观是什么意思

- 参观是什么意思

- 参观后谈话是什么意思

- 参观展览是什么意思

- 参观法是什么意思

- 参观法是什么意思

- 参观法是什么意思

- 参观法是什么意思

- 参观游览接待工作是什么意思

- 参观访问是什么意思

- 参观访问是什么意思

- 参观访问法是什么意思

- 参观陕甘宁边区生产展览会是什么意思

- 参觐交代制度是什么意思

- 参角丸是什么意思

- 参角丸是什么意思

- 参言是什么意思

- 参议是什么意思

- 参议会是什么意思

- 参议员是什么意思

- 参议院是什么意思

- 参议院是什么意思

- 参议院是什么意思

- 参议院是什么意思

- 参议院审查报告书是什么意思

- 参议院法是什么意思

- 参议院法是什么意思

- 参议院议员翟文选等对交通部与俄亚银行改订滨黑铁道合同质问书是什么意思

- 参议院议员选举法是什么意思

- 参诃饮是什么意思

- 参诃饮是什么意思

- 参读礼志疑是什么意思

- 参谋是什么意思

- 参谋是什么意思

- 参谋本部是什么意思

- 参谋本部国防委员会(1)致国民政府文官处密函是什么意思

- 参谋训练指南是什么意思

- 参谭是什么意思

- 参谱是什么意思

- 参贝六贤散是什么意思

- 参贝六贤散是什么意思

- 参贝陈皮是什么意思

- 参赛是什么意思

- 参赞是什么意思

- 参赞是什么意思

- 参赞、秘书和随员是什么意思

- 参赭培气汤是什么意思

- 参赭培气汤是什么意思

- 参赭镇气汤是什么意思