因素分配法是因素分析法的又一具体分析方法。它是按照综合指标所应有的因素关系,把由多种因素构成的综合指标分解为各个具体因素后,对这些因素所造成的差异,运用数字方法,通过一个客观的分摊标准,进行分配,从而来分析各个因素对综合指标影响程度的一种方法。这种方法适用于综合指标是各个因素值的乘积形式,并且共同影响部分数额较大的差异分析。

在因素分析中,交互影响因素是客观存在的。我们在处理这种交互影响时把它单独进行分析,就比因素替换法前进了一步,把交互影响值分配到各个因素中去,如实反映各个因素的影响程度并分清各个因素的主次地位,具有重要的经济意义。因素分配法就是研究如何把交互影响值分配到各个因素中去的一种分析方法,从而解决因素分析中交互影响值的归宿问题,使因素分析更加完善。

1.平均分摊法

平均分摊法是把各因素共同影响部分按照因素均等进行分摊的一种因素分配法。

举例说明:

某商品销售收入情况表

将上述资料代入公式:

分析结果表明,销售收入总额超过基期数3900元,两个因素影响都为正值,从销售单价因素来看,由于单价提高1元,使销售收入增加1,350元,提高单价会增加销售收入,但同时有可能影响到销售数量,因此,不能仅凭正值就认为对销售收入起了积极的影响,必须与销售数量变动相结合;从销售数量因素看,销售数量增加使销售收入增加2,550元,它是销售收入增加的主要原因,是该企业主观努力结果。

本例题还可分析计算相对数差异增长率:

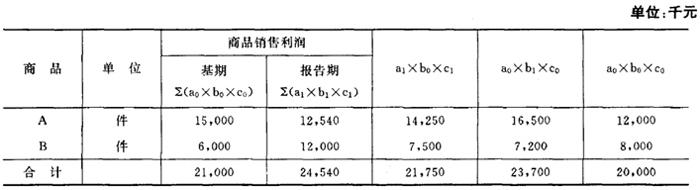

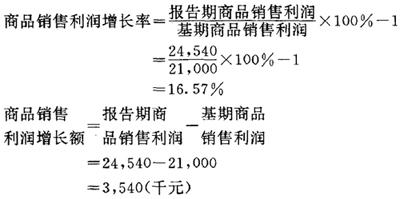

根据表7-2-20、表7-2-21数字,计算综合指标商品销售利润报告期比基期的增长率和增长额,并进行因素影响分析:

第一步:计算每个因素变动对总差异的单纯影响率和影响额

❶ 商品销售数量变动的单纯影响值

影响额=∑(a1b0c0)-∑(a0b0c0)

=21,750-21,000

=750(千元)

❷ 商品销售单价变动的单纯影响值

影响额=∑(a0b1c0)-∑(a0b0c0)

=23,700-21,000

=2,700(千元)

❸ 商品销售利润率变动的单纯影响值

影响额=∑(a0b0c1)-∑(a0b0c0)

=20,000-21,000

=-1,000(千元)

第二步:计算各因素共同影响率、共同影响额

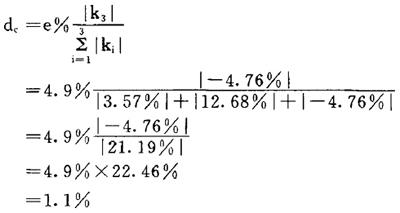

❶ 商品销售量、商品销售单价、商品销售利润率的交互影响率e%

e%=16.57%-(3.57%+12.86%-4.76%)

=16.57%-11.67%

=4.9%

❷ 商品销售量、商品销售单价、商品销售利润率的交互影响额E

E=3,540-(750+2,700-1,000)

=3,540-2,450

=1,090(千元)

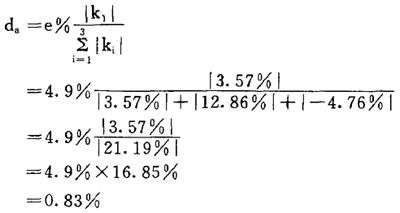

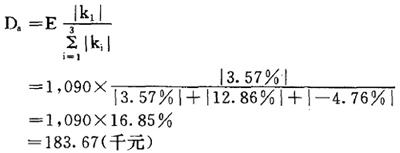

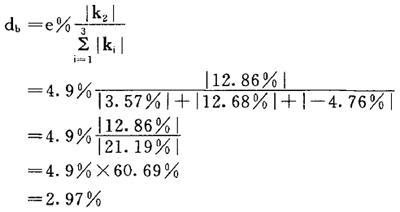

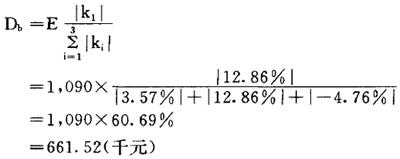

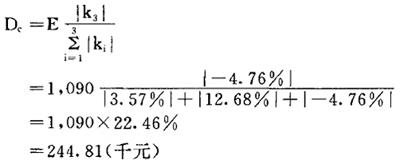

第三步:运用比重分配法将共同影响部分分配到各个因素中去

❶ 分配给商品销售量的交互影响率d,

分配给商品销售量的交互影响额Da

❷ 分配给商品销售单价的交互影响率db

分配给商品销售单价的交互影响额Db

❸ 分配给商品销售利润率的交互影响率dc

分配给商品销售利润率的交互影响额Dc

第四步:将各个因素的影响值求和

每个因素的影响值包括该因素的单纯影响值和分配给该因素的交互影响值

❶ 商品销售数量影响值求和

影响率=3.57%+0.83%=4.4%

影响额=750+183.67=933.67(千元)

❷ 商品销售单价影响值求和

影响率=12.86%+2.97%=15.83%

影响额=2,700+661.52=3,361.52(千元)

❷ 商品销售利润率影响值求和

影响率=-4.76%+1.1%=-3.66%

影响额=-1,000+244.81=-755.19(千元)

第五步:将各个因素影响值汇总并与总差异进行比较

❶ 影响率汇总

4.4%+15.83%-3.66%=16.57%

❷ 影响额汇总

933.67+3,361.52-755.19=3,540(千元)

计算结果与报告期比基期的增长率、增长额一样,说明各因素影响程度的分析计算是正确的。

因素分配法分析目的在于确定每个因素对总差异的影响程度,从中了解哪些因素影响数额较大。对各个因素还需进行变动原因的分析,将定量分析与定性分析相结合,以便做出正确的评价。需要注意的是,对复杂经济现象,如多种产品分析,除总额分析外,还需进行每个产品的分析,因为在汇总时有可能出现产品之间相互抵销情况。

- 喤哕是什么意思

- 喤喤是什么意思

- 喤喤响是什么意思

- 喤喤啷啷是什么意思

- 喤喤子是什么意思

- 喤喤震耳是什么意思

- 喤的一声是什么意思

- 喥是什么意思

- 喥头是什么意思

- 喥舌子是什么意思

- 喦是什么意思

- 喦之役是什么意思

- 喧是什么意思

- 喧乎是什么意思

- 喧乱是什么意思

- 喧争是什么意思

- 喧传是什么意思

- 喧传万口。是什么意思

- 喧卑是什么意思

- 喧卑岂所安,任物非我情。是什么意思

- 喧叙调是什么意思

- 喧叫是什么意思

- 喧呶是什么意思

- 喧呼是什么意思

- 喧哄是什么意思

- 喧哄煽动是什么意思

- 喧响是什么意思

- 喧响的鼓破得最快是什么意思

- 喧哗是什么意思

- 喧哗不入耳,谗佞不挂舌。是什么意思

- 喧哗与骚动是什么意思

- 喧哗与骚动 [美国]福克纳是什么意思

- 喧哗众宾欢也。是什么意思

- 喧哗传言是什么意思

- 喧哗叫嚷是什么意思

- 喧哗叫闹是什么意思

- 喧哗吵嚷是什么意思

- 喧哗吵闹是什么意思

- 喧哗吵闹,乱成一团是什么意思

- 喧哗呼叫是什么意思

- 喧哗嘈杂是什么意思

- 喧哗嘈杂的样子是什么意思

- 喧哗惊恐是什么意思

- 喧哗惊疑是什么意思

- 喧哗扰攘是什么意思

- 喧哗拥挤是什么意思

- 喧哗热闹是什么意思

- 喧哗簇拥是什么意思

- 喧哗纷扰是什么意思

- 喧哗诋毁是什么意思

- 喧哗责让是什么意思

- 喧哗非议是什么意思

- 喧啸是什么意思

- 喧啾是什么意思

- 喧喝是什么意思

- 喧喧是什么意思

- 喧喧喧喧是什么意思

- 喧喧扬扬是什么意思

- 喧噪是什么意思

- 喧噪相聚是什么意思