指包含有一个应变量和一个自变量的回归模型。

将自变量与应变量合在一起称两个变量,是计量经济学中特有的说法。由于模型通常是线性的,所以也有人意译为“一元线性回归模型”或“简单线性回归模型”。

其线性模型的一般形式如下:

Yi=β0+β1Xi+ui

i=1,2,…,n

此处Y为应变量(或被解释变量),X为自变量(或解释变量),u为随机扰动项,β0与β1为待定参数。

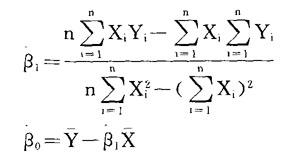

如果模型符合经典线性回归模型的假定,那么可以用普通[最小二乘法]计算出β0与β1的估计值

此处Y为Y的平均值,X为X的平均值。

经过参数的[假设检验],如果β0与β1被接受,那么模型

Yi=β0+β1Xi

可以认为初步成立。但是要成为正式使用的模型,还需要经过经济学的检验、计量经济学的检验和其他统计检验。

对于违反经典线性回归模型假定的情况,参见[最小二乘法]中广义最小二乘法部分。

非线性模型的处理方法参见[多变量回归模型]。

- 最后它先走是什么意思

- 最后完成是什么意思

- 最后定位(卫星)是什么意思

- 最后审判是什么意思

- 最后审判日是什么意思

- 最后审判日(宗教)是什么意思

- 最后宣言是什么意思

- 最后射击以后之歌 [德国]库纳尔特是什么意思

- 最后巨额抵押贷款是什么意思

- 最后希望是什么意思

- 最后弯道是什么意思

- 最后得分是什么意思

- 最后手段是什么意思

- 最后报名表是什么意思

- 最后报告是什么意思

- 最后收寄时间是什么意思

- 最后文件是什么意思

- 最后明显机会法则是什么意思

- 最后晚餐是什么意思

- 最后期限是什么意思

- 最后机会规则是什么意思

- 最后条款是什么意思

- 最后检查是什么意思

- 最后消费价格是什么意思

- 最后生存者人寿保险是什么意思

- 最后的是什么意思

- 最后的一天是什么意思

- 最后的一点气息是什么意思

- 最后的一首歌是什么意思

- 最后的休息是什么意思

- 最后的光荣是什么意思

- 最后的去处是什么意思

- 最后的反抗是什么意思

- 最后的吼声是什么意思

- 最后的吼声后记是什么意思

- 最后的圣诞夜是什么意思

- 最后的坚决)(刘梦苇)是什么意思

- 最后的守护神是什么意思

- 最后的幸福是什么意思

- 最后的微笑是什么意思

- 最后的忍者是什么意思

- 最后的或行将结束的一段时期是什么意思

- 最后的挣扎是什么意思

- 最后的敬礼是什么意思

- 最后的斗争或努力是什么意思

- 最后的旗帜是什么意思

- 最后的星是什么意思

- 最后的显现 [德国]贝根格吕恩是什么意思

- 最后的晚餐是什么意思

- 最后的期限是什么意思

- 最后的渣滓是什么意思

- 最后的演出是什么意思

- 最后的牺牲是什么意思

- 最后的狩猎是什么意思

- 最后的疯狂是什么意思

- 最后的红霜是什么意思

- 最后的结果是什么意思

- 最后的结算是什么意思

- 最后的美德是什么意思

- 最后的胜利是什么意思