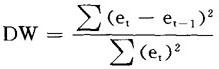

残差et非平稳的假设检验可用两种方法进行。

第一种是对回归残差序列进行Dickey-fuller检验。另一种,我们可用协整回归的Durbin-Watson统计量进行。

回忆Durbin-Watson统计量公式:

如果et是随机游走,则(et-et-1)的数学期望为0,所以Durbin-Watson统计量应接近于0。

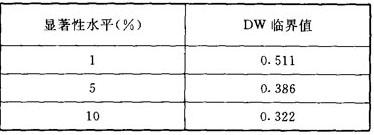

这样,只要检验DW=0的假设。下表给出了观察个数为100,该检验的临界值。例如,如果在运行了协整回归后,我们得到一个DW的数值为0.71,则将在1%显著性水平上拒绝不可协整的假设。

检验DW=0的临界值

- 狼弹肚子是什么意思

- 狼当是什么意思

- 狼形是什么意思

- 狼心是什么意思

- 狼心兔子胆是什么意思

- 狼心枭性是什么意思

- 狼心狗意是什么意思

- 狼心狗肺是什么意思

- 狼心狗肺;狼子野心是什么意思

- 狼心狗行是什么意思

- 狼心虺性是什么意思

- 狼忙是什么意思

- 狼怕打,灯怕吹,毒蛇怕石灰是什么意思

- 狼怕摆手,狗怕弯腰是什么意思

- 狼急红眼,狗急跳墙是什么意思

- 狼性是什么意思

- 狼性子终难帖是什么意思

- 狼总是狼,不能指望它吃青草是什么意思

- 狼惫是什么意思

- 狼戴念珠——充善人是什么意思

- 狼戾是什么意思

- 狼戾不仁是什么意思

- 狼戾梁粝是什么意思

- 狼扒子是什么意思

- 狼扯疤是什么意思

- 狼把草是什么意思

- 狼把草根是什么意思

- 狼抗是什么意思

- 狼披羊皮更阴险是什么意思

- 狼披羊皮还是狼是什么意思

- 狼拌汤是什么意思

- 狼拖狗拉是什么意思

- 狼拜狐狸为师——学点鬼点子是什么意思

- 狼掏咾肚是什么意思

- 狼揭罗国是什么意思

- 狼改不了吃人是什么意思

- 狼施威是什么意思

- 狼无狈不行,虎无伥不噬是什么意思

- 狼无隔夜肉,鼠无隔夜粮是什么意思

- 狼星是什么意思

- 狼星如要射,犹有鼎湖弓。是什么意思

- 狼是铁头铜脖子,腰里挨不住一条子是什么意思

- 狼替兔子说话——存心不良是什么意思

- 狼最喜欢离群的羊是什么意思

- 狼望是什么意思

- 狼来了是什么意思

- 狼步是什么意思

- 狼死岗子是什么意思

- 狼毒是什么意思

- 狼毒中毒是什么意思

- 狼毒枣是什么意思

- 狼毒洗剂是什么意思

- 狼毒浸剂是什么意思

- 狼毒膏是什么意思

- 狼毫是什么意思

- 狼毫笔是什么意思

- 狼毫筆是什么意思

- 狼汤渠是什么意思

- 狼沟村是什么意思

- 狼河是什么意思