风险条件下的消费者选择

风险条件下的消费者选择Consumer Choice under Risk

消费者待选择的事件有多种可能的结果,而这些结果均有一个可知的发生概率,为获得最大效用,消费者对这些随机事件进行最佳选择。这种选择实际上是在对客观环境具有不完全信息的条件下进行的。

传统经济学的经典模型是在所谓确定的条件下建立的,没有涉及不确定性 (Uncertainty)条件下的选择。经典模型中的完全信息假设实际上也排除了不确定性的存在。但是现实世界的不确定性问题是大量存在的,经济理论不对它们进行研究就缺乏应有的对现实的解释力。早在1921年,美国经济学家奈特 (F. H.Knight) 提出了不确定性、风险和利润之间的关系问题 (F. H. Knight 《Risk,Uncertainty and Profit》,1921)。后来,冯·诺伊曼 (Von Neumann) 和莫根施特恩 (O.Morgenstern)建立了期望效用理论 ( 《博弈论和经济行为》,1944年),阿罗 (K. Arrow) 等人建立了 “风险态度”及对风险态度测量的理论。这些构成了风险条件下消费者选择理论的经典内容。

奈特就风险和不确定性作出过一个界定。所谓风险状态,是指那些每种可能发生的结果均有一个可知的发生概率的事件; 所谓不确定状态,是指那些每个结果的发生概率尚为不知的事件。现代经济学家把不确定性定义为发生结果尚为不知的所有情形,即除包括上述两种情形外,还包括事件的可能结果尚不清楚的情形。风险条件下消费者选择的对象是一系列随机事件。用

P:{p1,p2,…,pn}

表示这些事件全部可能的概率分布集合,消费者的选择 (行动)集合是:A:{a1,a2,…,an}

消费者在A中选择了一个行动ai,相当于在P中选择了一个概率分布pi,即在集合A中和集合P上建立了一个映射f:A→P,或p =f(a)。每一个选择(或随机事件)都有m种可能的结果或称“自然状态”(State of Nature).这些自然状态用集合S:{s1,s2,…,sm}

表示。关于选择的收益函数是:r=g(a,s) r∈R,a∈A,s∈S

其中R是结果 (或收益) 集合,

如果消费者对随机事件的偏好关系满足理性公理、连续性公理、独立性公理、不相等概率公理和复合抽彩公理 (参见期望效用函数),根据期望效用定理,存在一个定义于随机事件空间 (或抽彩空间) 上的效用函数满足预期效用性质,即:

若存在x*∈X(X是随机事件结果的集合),使U(x*)=U(P(x)),称x*为随机事件(或抽彩)P(x)的确定性等价(Equivalent of Certainty)即x*和P(x)给消费者带来相同的满足程度。记x*为C(P),定义风险补偿费R(P) 为:R(P) = EP(x) - C(P),其中EP(x)是随机变量的期望值。风险补偿费的含义是:为了使消费者放弃确定性收益EP(x)而接受抽彩P(x),必须给予消费者的补偿费用。若R(p)>0,消费者是风险厌恶的;若R(p)=0,消费者是风险中立的;若R(p)<0,消费者是风险爱好的。这与根据预期效用函数的凸凹性或阿罗-普拉特风险厌恶度量的判断结果是等价的。

风险条件下,消费者的行为目标是:在风险和其他条件一定的情况下,使预期效用最大;或者在预期效用和其他条件一定的情况下,使风险最小。风险可以由随机事件P(x)的标准差δ(p)表示。经典的风险理论都是建立在客观概率的基础上。所谓客观概率,是在某些观测频率的基础上计算出来的概率; 而主观概率是指消费者对某些事件发生可能性的主观感觉。主观概率允许人们搜集信息来改进对随机事件发生可能性的估计,这样信息就具有降低不确定性或风险的价值。考虑到信息因素,行动集合同概率分布集合P的关系可表示为:

C(a,I)=E(a,I)-R(a,I)

消费者的目标是:选择a*,使得C(a*,I)=max C(a,I),

即消费者将选择集合A中确定性等价最大的行动。

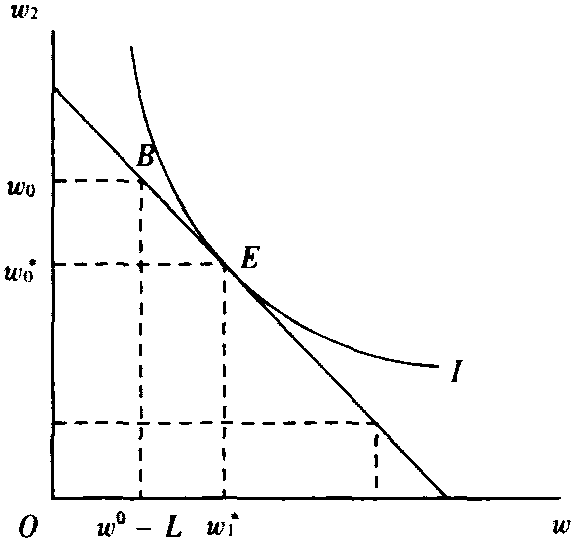

即消费者将选择集合A中确定性等价最大的行动。运用预期效用理论,可以分析消费者对保险这种商品的购买量。如果一个人为风险厌恶者,他将愿意支付一笔费用来避免风险,这便是保险存在的基础。假如一个人拥有财富w0,他有可能发生一笔损失L(如失窃或火灾),其损失的概率为π,保险费率为r(0 < r < 1),这样如果他购买K的保险额,他必须向保险公司支付rK的保险费。现在的问题是,他将购买多少保险,使他的效用达到最大?这一问题的数学模型是:

K=K(π,r,w0,L)

并且有:若U(·)是严格凹函数,则∂K/∂π>0,

∂K/∂r<0。若保险公司是风险中立的,且保险市场是完全竞争的,那么有:

P=π(rK-K)+(1-π)rK=0

其中,P是保险公司的期望利润。从而有:π=r>0,代入一阶条件有:

西蒙 (H. A. Simon) 对风险条件下的选择理论持批评态度,认为上述理论虽然分析了“不确定性”,但是仍然假设消费者具有完全理性以及决策中具有完全信息 (如知道效用函数和概率分布)。从不完全信息的角度出发,西蒙的批判有一定的意义。但是风险条件下的消费者选择理论为关于风险的研究提供了理论基础,并对信息经济理论的发展起了重要作用,在经济思想史上还是占有一席之地的。

☚ 补贴条件下的消费者选择 信息不对称条件下的消费者选择 ☛

- 刑新国用轻典,刑乱国用重典,刑平国用中典是什么意思

- 刑无等级是什么意思

- 刑星是什么意思

- 刑昺是什么意思

- 刑書是什么意思

- 刑曹是什么意思

- 刑期是什么意思

- 刑期于无刑是什么意思

- 刑期于无刑。是什么意思

- 刑期届满是什么意思

- 刑期折抵是什么意思

- 刑期无刑是什么意思

- 刑期无刑,杀以止杀是什么意思

- 刑期计算是什么意思

- 刑未央是什么意思

- 刑杀是什么意思

- 刑杖是什么意思

- 刑杲起义是什么意思

- 刑板是什么意思

- 刑格是什么意思

- 刑案是什么意思

- 刑案成式是什么意思

- 刑案汇览是什么意思

- 刑械是什么意思

- 刑残是什么意思

- 刑法是什么意思

- 刑法、刑事诉讼法、法院组织译名手册是什么意思

- 刑法上的因果关系是什么意思

- 刑法上的认识错误是什么意思

- 刑法不溯及既往是什么意思

- 刑法世界性原则是什么意思

- 刑法严酷是什么意思

- 刑法主观主义是什么意思

- 刑法人际效力是什么意思

- 刑法任务是什么意思

- 刑法体系是什么意思

- 刑法保护机能是什么意思

- 刑法保障机能是什么意思

- 刑法典是什么意思

- 刑法分则是什么意思

- 刑法分则体系是什么意思

- 刑法分则条文是什么意思

- 刑法叙略是什么意思

- 刑法各论是什么意思

- 刑法和禁令是什么意思

- 刑法哲学是什么意思

- 刑法地域效力是什么意思

- 刑法基本原则是什么意思

- 刑法学是什么意思

- 刑法学新派是什么意思

- 刑法学旧派是什么意思

- 刑法学派之争是什么意思

- 刑法学词典是什么意思

- 刑法官是什么意思

- 刑法客观主义是什么意思

- 刑法对人的效力是什么意思

- 刑法当然解释是什么意思

- 刑法志是什么意思

- 刑法总则是什么意思

- 刑法总论是什么意思