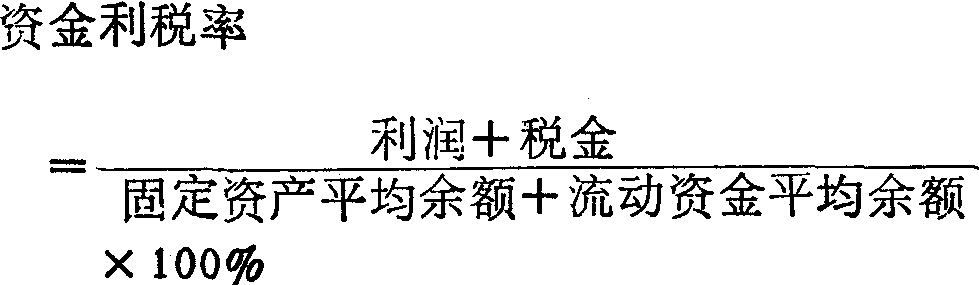

资金利税率

利润与税金之和同固定资产平均余额与流动资金平均余额之和的比率。资金利税率越高,表明企业的盈利水平越高,或者实现一定的盈利所占用的资金越少。其计算公式为:

式中的“利润十税金”等于企业的盈利,盈利包括利润和税金两部分;

固定资产平均余额按原值计算,也可按净值计算。前者计算结果,表明企业按固定资产原值平均余额和流动资金平均余额计算的资金利税率,后者计算结果,表明企业按固定资产净值平均余额和流动资金平均余额计算的资金利税率。

流动资金平均余额按全部流动资金平均余额计算,也可按定额流动资金平均余额计算。

资金利税率指标一般按年度计算。

资金利税率

资金利税率

在一定时期内已实现的利润、税金总额与同期的资产 (固定资产净值和流动资产) 平均总额之比。

☚ 应付及预收货款 工业增加值率 ☛

资金利税率

资金利税率

一定时期内 (通常为一年) 企业实现利润和上交流转税的总和与全部资金占用的比例。在全部资金中,固定资金可按固定资产原值或净值两种口径计算,故资金利税率也用以下两个公式表达:

(1)

(2)

上述指标是衡量企业资金使用效益高低的标志之一。资金利税率高低与资金使用效果好坏成正比。

☚ 产值利税率 群众理财 ☛

- 李致光是什么意思

- 李致勋是什么意思

- 李致华是什么意思

- 李致尧是什么意思

- 李致新是什么意思

- 李致远是什么意思

- 李興中是什么意思

- 李興造像記是什么意思

- 李舒燕是什么意思

- 李舒田是什么意思

- 李舒萍是什么意思

- 李舜弦是什么意思

- 李舜玹是什么意思

- 李舜臣是什么意思

- 李舜英是什么意思

- 李舟是什么意思

- 李舟《切韵》是什么意思

- 李舫是什么意思

- 李舫斋是什么意思

- 李舶列是什么意思

- 李舸是什么意思

- 李艮是什么意思

- 李良是什么意思

- 李良(1)是什么意思

- 李良(2)是什么意思

- 李良事件是什么意思

- 李良仁是什么意思

- 李良倒戈是什么意思

- 李良嗣是什么意思

- 李良器是什么意思

- 李良年是什么意思

- 李良年 一首是什么意思

- 李良晖是什么意思

- 李良榮是什么意思

- 李良汉是什么意思

- 李良耀是什么意思

- 李良荣是什么意思

- 李良荣(1)是什么意思

- 李良荣(2)是什么意思

- 李良辉是什么意思

- 李良钦是什么意思

- 李艳华是什么意思

- 李艳芳是什么意思

- 李艺华是什么意思

- 李艺花是什么意思

- 李艾青是什么意思

- 李节是什么意思

- 李节文是什么意思

- 李芃是什么意思

- 李芋仙是什么意思

- 李芗沚是什么意思

- 李芙是什么意思

- 李芝卿是什么意思

- 李芝秀是什么意思

- 李芝绶是什么意思

- 李芝香是什么意思

- 李芝麓是什么意思

- 李芥轩是什么意思

- 李芥须是什么意思

- 李芬是什么意思