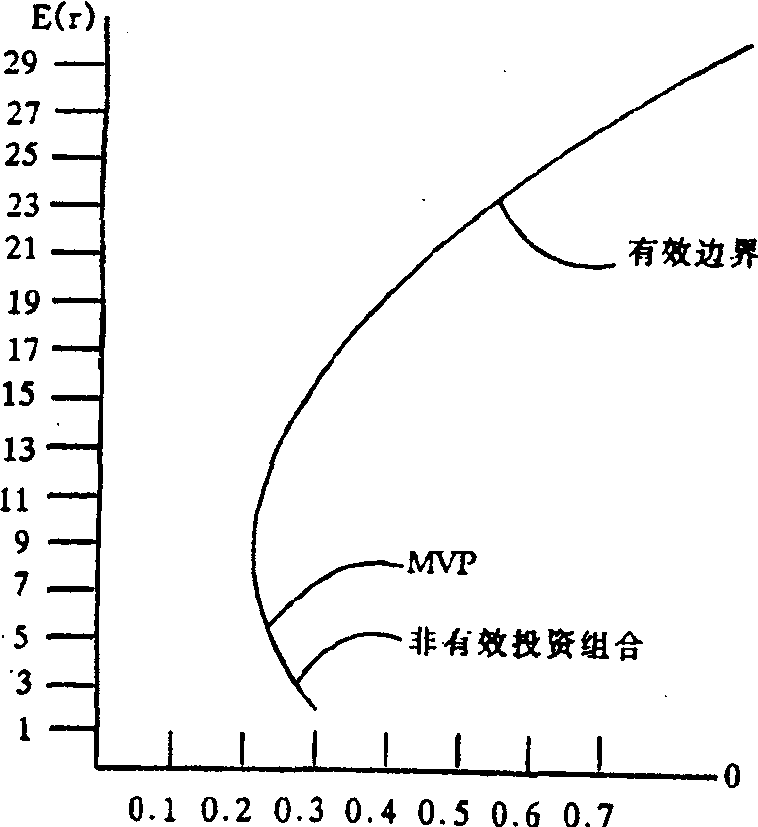

有效证券投资组合边界

有效证券投资组合的边界线。在以标准差为横轴、期望值E (r)为纵轴的平面上,期望值在各种风险水平上均为最大点的运行轨迹。在此边界线内任何一点上投资,均有希望获得最大的期望值;超过此边界线的投资组合,即为期望值过小、不可取的或期望值过大、不可能实现的非有效证券投资组合。

图中,MVP为最小离差证券组合,在有效边界内MVP曲线的任何一点都属于有效证券投资组合。

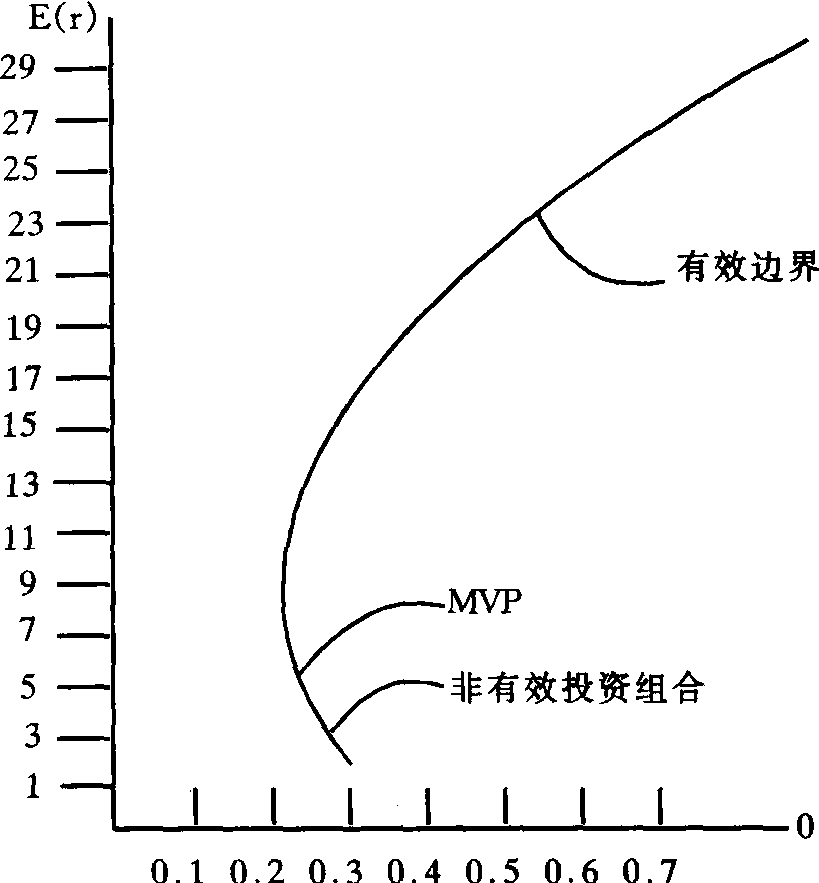

有效证券投资组合边界

有效证券投资组合边界portfolio efficient frontier

有效证券投资组合的边界线。在以标准差为横轴、期望值E(r)为纵轴的平面上,期望值在各种风险水平上均为最大点的运行轨迹。在此边界线内任何一点上投资,均有希望获得最大的期望值;超过此边界线的投资组合,即为期望值过小、不可取的或期望值过大、不可能实现的非有效证券投资组合。如图10-38所示。

图10-38

图10-38中,MVP为最小离差证券组合,在有效边界内MVP曲线的任何一点都属于有效证券投资组合。☚ 马克维兹理论 α系数 ☛

- 数据记录器是什么意思

- 数据记录设备是什么意思

- 数据货币是什么意思

- 数据资料卡是什么意思

- 数据输入终端是什么意思

- 数据连接是什么意思

- 数据通信是什么意思

- 数据通信业务是什么意思

- 数据通信优质话路是什么意思

- 数据通信协议是什么意思

- 数据通信系统是什么意思

- 数据通信网是什么意思

- 数据通信网工程是什么意思

- 数据通信规程是什么意思

- 数据通信设备是什么意思

- 数据通道是什么意思

- 数据采集与控制系统是什么意思

- 数据采集系统是什么意思

- 数据鉴别是什么意思

- 数据链路是什么意思

- 数据链路层协议是什么意思

- 数据集是什么意思

- 数据集中器是什么意思

- 数据项是什么意思

- 数据驱动加工是什么意思

- 数控是什么意思

- 数控加工是什么意思

- 数控机床是什么意思

- 数控机床操作技术要领图解是什么意思

- 数控机床故障诊断与维修是什么意思

- 数控机床电气控制与维修是什么意思

- 数控机床维修速成图解是什么意思

- 数控机床装调与维修一体化实训教程是什么意思

- 数控机床配套产品研制是什么意思

- 数控涂敷机器人是什么意思

- 数控电火花线切割加工是什么意思

- 数控绘图是什么意思

- 数控绘图机是什么意思

- 数控车削编程技术是什么意思

- 数控车工实用技术是什么意思

- 数控车工实用技术手册是什么意思

- 数控车工操作技能实训图解(中级工)是什么意思

- 数控车工简明实用手册是什么意思

- 数控车床实际操作手册是什么意思

- 数控铣工、加工中心操作技术要领图解是什么意思

- 数控铣工(加工中心)操作技能实训图解是什么意思

- 数控铣工实用技术是什么意思

- 数控铣工实际操作手册是什么意思

- 数控铣床研制是什么意思

- 数搭是什么意思

- 数摞是什么意思

- 数数是什么意思

- 数数儿是什么意思

- 数数歌是什么意思

- 数数盼盼是什么意思

- 数数练习是什么意思

- 数斯是什么意思

- 数日是什么意思

- 数日得看书半卷,一身犹占屋三间。是什么意思

- 数日恶是什么意思