成本重合点分析

分析现有成本与代替成本相等时的产量的方法。生产企业从成本与产量的关系来看成本的动态,可以分为变动成本和固定成本,凡成本总额随产量成正比例增减的叫做变动成本,不随产品增减而维持不变的叫做固定成本。它们之间的相互关系为:

C=F+Vx

式中: C——成本;F——固定成本;

V——单位产品变动成本;

x′——产量。

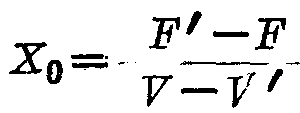

假若:C′为代替成本,F′为其固定成本,V′为其变动成本,而且

F

在上述情况下,两者的成本线必然在某一产量上相交,在交点上两者的成本完全相等。这就是成本重合点。如以成本重合点的产量为X,则:

F+VX0=F′+V′X

以成本重合点产量为分界线,如产量小于重合点,现有成本则较低,产量大于重合点,则代替成本较低。它也适用于有两个以上代替方案时如何选择降低成本的代替方案:

(1)如产量小于成本重合点时,应选择固定成本小而单位变动成本大的代替方案;

(2)产量大于成本重合点时,应选择固定成本大而单位变动成本小的代替方案;

(3)产量和成本重合点相等时,无论选择哪一个方案,其成本相同。

- qiainl jinl是什么意思

- qiainl kex lil是什么意思

- qiainl kurx是什么意思

- qiainl lil hhaf qiainl biairxlil hhaf biairx是什么意思

- qiainl lil qiainl hhaf gort是什么意思

- qiainl lvrx kvx是什么意思

- qiainl mei是什么意思

- qiainl mil wul mat (miairt)mil wul是什么意思

- qiainl mirt xinrt zix是什么意思

- qiainl nail wainl 〔ʔ-〕nail是什么意思

- qiainl nga bairt nga是什么意思

- qiainl-ngai-darx 〔nox〕是什么意思

- qiainl ngvl piairx是什么意思

- qiainl pail vrt是什么意思

- qiainl sonl 〔s‘-〕是什么意思

- qiainl svl是什么意思

- qiainl svn是什么意思

- qiainl svrt是什么意思

- qiainl xinl是什么意思

- qiainl xuix zix bex是什么意思

- qiainl yel yel jit是什么意思

- qiainl ze sex hhaf mox是什么意思

- qiainl zol duart是什么意思

- qiainl zort是什么意思

- qiainl zuinl bairt wainrt是什么意思

- qiainl zuinl zix是什么意思

- qiainl zux kail 〔zil〕 de是什么意思

- qiainl……nge是什么意思

- qiainl……zuirx是什么意思

- qiaint是什么意思

- qiaint cet是什么意思

- qiaint cet hainl是什么意思

- qiaint cet zairx是什么意思

- qiaint cux bain是什么意思

- qiaint cux zix是什么意思

- qiaint jinx是什么意思

- qiaint laf zix是什么意思

- qiaint lvrx是什么意思

- qiaint mirt fvl是什么意思

- qiaint on mail seirx是什么意思

- qiaint on mail zix是什么意思

- qiaint pix pix是什么意思

- qiaint pul sairx tairx是什么意思

- qiaint sul是什么意思

- qiainx是什么意思

- qiainx gvrt是什么意思

- qiainx hhef是什么意思

- qiainx hhert是什么意思

- qiainx jiarx是什么意思

- qiainx kairx是什么意思

- qiainx kairx til zix是什么意思

- qiainx kex duart是什么意思

- qiainx nguarx max kairx是什么意思

- qiainx sain qiainx veirt是什么意思

- qiairx是什么意思

- qiairx airl huirl tiort是什么意思

- qiairx deirt pail wux〔?-〕是什么意思

- qiairx geil ma qit是什么意思

- qiairx harx是什么意思

- qiairx hol是什么意思