【内容介绍】:

1.引言

中欧和东欧国家在经济改革初期阶段的明显特征是经济活动大幅度下降,而通货膨胀率显著上升。

这些情况的发生几乎与实行的财政政策或汇率制度类型毫不相干。附表1至附表3反映出始于1990年代初的改革以来,统计出来的产出下降了,通货膨胀率提高了。

虽然不太准确,但统计资料显示所有经济转轨国家的产出最初都大幅度滑坡。

所有经济转轨国家不论采取的是紧缩性财政政策还是扩张性财政政策,也不论实行的是浮动汇率制度还是固定汇率制度,经济改革初期都出现了急剧的产出下滑。这表明东欧国家陷入极度经济衰退的最终原因是打破了计划经济体制中的指令和控制机制。

然而,随著时间的推移,经济转轨国家的经历开始发生变化:没有实行渐进政策而是走“大爆炸”改革之路的国家,经济恢复得比较早且比较快(例如波兰);相反,实行宽松财政政策且改革步伐缓慢的国家,仍在等待著经济增长的恢复,而且往往在抑制通货膨胀方面遇到更多的困难(如俄罗斯、乌克兰、保加利亚和罗马尼亚)。

经济转轨过程中的另一重要特征是除捷克和斯洛伐克共和国之外,其他所有国家都出现了持续过高的通货膨胀率,也正因为如此,他们很难实现财政平衡。巨额财政赤字是因为税基大大缩小而财政支出没有相应削减,而税基缩小又是由于实际产出下降和所有制结构变化所致。

由于大多数国家没有债务市场,财政赤字直接进入货币创造过程,引起通货膨胀。因此,公共部门的赤字规模通常是解释铸币税收入、货币增长和通货膨胀率的重要因素。

此外,各国实施的汇率制度差异很大:波兰从1990年1月至1991年10月保持对美元的固定汇率,之后小幅度调整汇率,旨在大致钉住实际汇率。匈牙利从1989年以来采取了小幅度调整汇率制度,罗马尼亚和保加利亚因缺乏外汇储备而实行的是浮动汇率制度,旨在钉住货币供给。

本文根据布迪纳等(Budina and van Wijnbergen,1997,p.47-64)的研究将分以下几部分讨论东欧国家财政政策问题:第2节重点讨论财政政策在经济转轨中作用,第3节评价东欧国家的财政状况以及经济转轨初期出现巨额财政赤字的主要原因。第4节把波兰和罗马尼亚作为富有意义的两种极端情况,分析他们的稳定通货膨胀和财政政策改革的经验。

2.财政政策在经济转轨中的作用

2.1 概述

在中欧和东欧国家,不可持续的财政赤字一直是实现宏观经济稳定的主要障碍。改革初期,几乎所有中欧和东欧国家(CEECs)都出现了巨额原始财政赤字,其中的一个重要原因就是经济转轨过程本身造成的经济结构的变化。

除了税制改革早已起步的匈牙利之外,几乎所有国家的税收收入都急剧下降;而且,大多数国家的税率和税基也下降了。

税基下降是由于20世纪90年代初开始的严重衰退所致。

此外,由于大多数国家的税务管理部门没有把私人部门的活动全部纳入征税范围之内,因此,公共部门的活动向私人部门的转移导致税收收入下降。因此,可以预见的私人部门的增长不仅要加强财政纪律,而且亟待改革税务管理。

再有,始于90年代初的大多数转轨经济,贸易自由化迅速,引起关税税收下降,而以前这项收入占税收收入总额的比例很大。最后,大多数国家对公司税进行了彻底改革,结果,减轻了赢利企业的税收负担。

以前,利润的税负很重,但大量收入以后又通过补贴亏损企业而返回给企业部门。显然,这种新的制度虽然减少了收入,但大大提高了刺激效应。

与此同时,政府支出也大幅度削减。在大多数国家,有两项支出的削减最为明显,即补贴的明显下降和公共投资的锐减。显然,从政治观点来看,这两项支出的削减最为容易。然而,几乎所有国家的社会支出占GDP的比率实际上都提高了,突出了社会保障改革这种政治上敏感问题的重要性。

总的来看,政府支出总额有了明显削减,但至少在初期,削减程度低于同时出现的收入下降程度,因而财政赤字迅速增加。要注意的一个重要问题是东欧国家存在著预算外资金,隐瞒了巨额公共部门支出,不把它们包括进来就会严重扭曲财政数字。

在20世纪80年代末和20世纪90年代初,财政赤字在很大程度上是通过中央银行按低于市场利率贷款给政府来弥补的。这种贷款当然会伴随著相应的货币增长,直接引起通货膨胀。不过,随著一系列宏观经济改革的出台,取代中央银行融资的公债融资可能会发挥越来越重要的作用。

一般来说,国内证券发行主要有两类:第一,期限为1年以上5年以下的长期公债,主要直接取代了商业银行向国有企业发放的无效贷款,转换成明确的政府负债;第二,期限在1年以下的短期国库券,通常用来弥补赤字。起初,这些债券通常以低于市场利率发行的,但随著二级市场的发展,它们的利率已明显提高。实际上,弥补财政赤字一直很困难的国家其名义利率和实际利率都很高。

这些国家由于实际利率大大高于实际增长率,所以,内债发行的成本很高而且持续上升,成为实现宏观经济稳定的主要障碍。显然,内债市场的有限容量是财政赤字规模的又一限制因素,需要更加稳健的财政政策。

有些经济转轨国家外债负担过重,其中波兰、匈牙利和保加利亚的情况最为突出。

在经济改革伊始,这三个国家的外债-GDP比率远远超过负债累累的拉丁美洲国家在按“布莱迪计划”削减债务之前的这一比率:保加利亚为162%,匈牙利为70%,波兰为82%,而例如墨西哥在1989初为60%。

这些外债大部分是经济转轨前留下的,但在东欧稳定货币开始前发生的产出下降和实际汇率贬值使其负担明显提高了。仅就利息支付来说,匈牙利的利息支付占GDP5%,而保加利牙和波兰分别为6.2%和4.5%(Sgard,1996)。

2.2 财政政策与通货膨胀:铸币税与通货膨胀税

萨金特和沃勒斯(Sargent and Wallace,1981)早就强调指出,如果不通过适当削减财政赤字加以配合的话,通货膨胀的货币控制很难实现,甚至会出现相反的效果。本文采纳他们的分析方法,即把铸币税看作是财政的必要组成部分。如果货币当局以一种不可持续的方式提高政府债务的实际存量作为代价来抑制通货膨胀,那么,通货膨胀最终是上升的而非下降。

其原因在于这最终会扩大债务规模,增加利息支付,从而需要时间更长的“铸币税”。因此,在分析宏观经济稳定努力时,评价财政可持续性是很重要的。

许多实证研究没有发现财政赤字与通货膨胀之间存在著很强的正相关。

然而,德拉兹恩和海尔普曼(Drazen and Helpman,1990)认为,如何最终解决这种不一致性是不确定的,这种不确定性掩盖了二者间的基本关系,而这种基本关系在实践中是不可避免的。冯·威金伯甄(van Wijnbergen,1991)分析了以汇率为基础的稳定和依据政府预算限制推导出来的条件,据此制定的一项可持续的计划表明,因以汇率为基础的稳定不成功而导致的国际收支危机,是财政赤字可能对通货膨胀产生影响的机制。他还阐明了外部冲击如何破坏财政政策与以汇率为基础的通货膨胀目标间的一致性,从而导致储备下降,间断性汇率变化以及通货膨胀居高不下。

如今,普遍认为财政问题是东欧国家1989年以来持续通货膨胀的一个关键因素,本文也不例外,但看法稍有不同。

赤字需要削减,但对于既定的通货膨胀目标来说要削减多少呢?转变融资结构、外债管理或汇率政策对赤字与通货膨胀间的关系会产生怎样的影响?

在东欧国家,建立回答这些问题的框架会面临特殊问题,因为改革后的数据时间很短,而改革前的数据又因经济结构的巨变而不能使用。阿南德和冯·威金伯甄(Anand and van Wijnbergen,1988,1989)针对土耳其经济构建了一个简单的框架,用来估价不可持续债务和赤字政策对通货膨胀动态的影响。

布迪纳和冯·威金伯甄(Budina and van Wijnbergen,1996a,1996b,1996c)利用这种方法对若干反通胀政策不太成功的东欧国家通货膨胀的财政根源进行了实证分析。其主要结论是肯定了东欧国家通货膨胀率居高不下的原因在于不可持续的财政赤字,特别是曾一度把中央银行作为政府的一个重要财政部门,履行准财政活动。

2.3 财政可持续性

彼特(Buiter,1996)估价了CEECs和前苏联(FSU)国家的公共部门偿债能力。

这里也使用这种方法,其数据包括了1995年和1996年的数据。

这种方法是阿南德和冯·威金伯甄(Anand and van Wijnbergen,1988,1989)模型的简化形式,并假定还没有拖欠,当年债务-产出比率没有超出一国的“支付能力”。因此,这项研究是检验实际利率、实际增长率以及原始赤字之间的相互作用是否与至少不让债务-产出比率再提高相一致。

这里,首先从跨时预算限制开始,界定财政可持续性:

△b=(r-n)b+pd-o

式中各符号的经济含义是:

△b——实际公债-GDP比率的变化

r——实际利率

n——实际增长率

pd——原始赤字占GDP的比率

σ——铸币税收入占GDP的比率

这里假定政府希望把公债-GDP比率稳定在某一目标值上,计算出把公债-GDP比率稳定在这一特定值上所需要的原始赤字。如果实际原始赤字≤可持续的原始赤字,那么,就可得到的结论是:这些国家采取的是一种可持续性财政政策。

因此,假定上述公式中的△b=0,这可以推导出与保持债务-产出比率在既定水平上相-致的原始赤字(结余)。

就这种可持续性的计算来说,需要三个参数。

首先需要决定在长期可持续的全部公债-GDP比率的目标值是多少。假定政府希望把其公债-GDP比率稳定在其当年水平上,其原因如上所述。

其次,需要直接有一个长期实际利率与实际增长率间的差值。用1%(乐观情况)和5%(悲观情况)来简单模拟这个差额。再次,还需要在每一国家的通货膨胀目标既定的前提下估计长期铸币税的值。

布迪纳和冯·威金伯甄(Budina and van Wijnbergen,1996a,1996b,1996c)业已估计了保加利亚、波兰和罗马尼亚铸币税收入的长期拉弗曲线,而且也曾根据这种估计的拉弗曲线计算出上述三国通货膨胀率为10%~15%情况下的长期铸币税收入(Budina and van Wijnbergen,1995,1996,1997),其中,波兰为2%,罗马尼亚为0.7%,保加利亚为2.65%。至于其他国家的铸币税收入,取上述三个国家的平均值(2%)。

最后,针对有效实际利率与有效实际增长率之间的差额计算出可持续原始赤字,其中,有效实际利率取决于本国和外国的实际利率以及债务结构。

这种所谓的“短视”可持续性测度标准主要用来说明当年财政状况,因为,在大多数情况下,利率-实际增长率差额比在较长时期可能预期存在的差额不是大得多就是小得多。

3.财政可持续性、通货膨胀稳定与增长复苏

本节实证分析15个经济转轨国家的财政状况,试图弄清实行可持续财政政策的国家与陷入财政困境的国家以及不可持续或处于“边界情况”的国家之间在通货膨胀和增长情况上是否存在著差异。

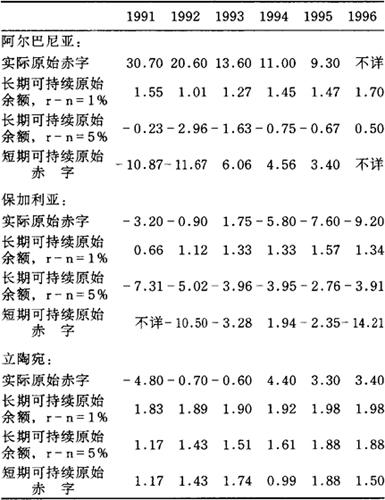

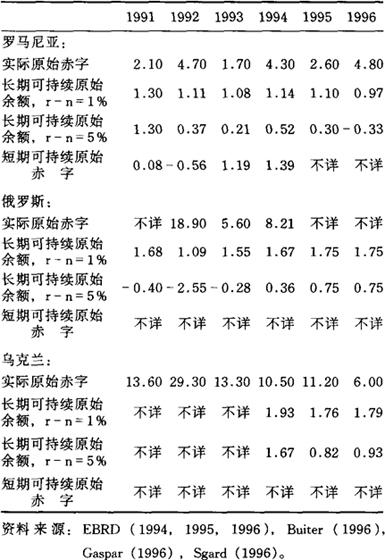

估计1991年~1996年间15个经济转轨国家长期和短期的可持续原始赤字,这些国家包括中欧和东欧的七个国家,前南斯拉夫的三个国家以及前苏联地区的五个国家。

表1概括了对15个经济转轨国家财政状况的估价结果。

根据可持续原始赤字和实际原始赤字之间的差额,把这些国家划分为三组。第一组包括实行可持续财政政策的国家,其实际原始赤字(结余)低于(高于)可持续赤字(结余),而且这种情况不仅发生一年。第二组包括“边界情况”的国家,这些国家的经济运行存在著差异,但他们是否还会坚持下去尚不明朗。第三组包括显然实行不可持续财政政策的国家,这些国家要实现可持续性显然需要进行大规模财政调整。

在附表4至附表6计算了单个国家在1991年~1996年间的可持续原始赤字。表1仅概括了长期乐观情况和有上一年度数据的每一国家的短期可持续原始赤字,第三栏列示出该年度的实际原始赤字。

表1所示的三分法不会引起太大的争议。有人认为,根据现在了解的情况,匈牙利应该移至可持续一栏,但是,为了避免有些国家是最新资料而有些国家不是最新资料所造成的任意性,仍然把它置于“边界”一栏。

保加利亚从长期标准来看是可持续的,但从短期标准来看则显然是不可持续的,尽管在1996年其原始结余高达9%以上。然而,这种原始结余只是一种假象,因为与银行解救和企业间清算拖欠有关的中央银行贷款无法收回,形成巨额准财政赤字。

由于这种情况很容易复发,所以把保加利亚归于不可持续类。

表1 部分经济转轨国家的财政可持续性

续表

Anand, R. and S. van Wijnbergen, 1988, Inflation, External Debt and Financial Sector Reform: A Quantitative Approach to Consistent Fiscal Policy with an Application to Turkey, NBER Working Paper No. 2731.

Anand, R. and S. van Wijnbergen, 1989, Inflation and the Financing of Government Expenditure: An Introductory Analysis with an Application to Turkey, The World Bank Economic Review 3.

Budina, N. and S. van Wijnbergen, 1996a, Fiscal Deficits, Monetary Reform and Inflation in Transition Economies: The Case of Bulgaria, Tinbergen Institute Discussion Paper, TI4-96-5.

Budian, N. and S. van Wijnbergen, 1996b, Fiscal Deficits, Monetary Reform and Inflation: The Case of Romania, Tinbergen Institute Discussion Paper, TI96 -113/4.

Budina, N. and S. van Wijnbergen, 1996c, Inflation Stabilization, Fiscal Deficits and Public Debt Management in Poland, Tinbergen Institute Discussion Paper, TI96-179/4.

Budina, N. and S. van Wijnbergen, 1997, Fiscal Policies in Eastern Europe, Oxford Review of Economic Policy 13, p. 47-64.

Buiter, W. , 1996, Aspects of Fiscal Performance in Some Transition Economies Under Fund-Supported Programes, Center for Economic Policy Research Discussion Paper No.1535.

Drazen, A. and E. Helpman, 1990, Inflationary Consequences of Anticipated Macroeconomic Policies, Review of Economic Studies 57.

EBRD, 1994, 1995, 1996, Transition Report, European Bank for Reconstruction and Development.

Sargent, T. and N. Wallace, 1981, Some Unpleasant Monetarist Arithmetic, Federal Reserve Bank of Minneapolis Quarterly Review 1.

Sgard, J., 1996, Foreign Debt Settlements in Bulgaria, Hungary, and Poland, in C. Helmenstein, ed.. Capital Markets in Transition Economies,Edward Elgar.

van Wijnbergen, S., 1991, Fiscal Deficits, Exchange Rate Crises and Inflation, Review of Economic Studies 58.

- 军旅整于郊是什么意思

- 军旅文学是什么意思

- 军旅生活是什么意思

- 军旅相保,夜战则足以相信,昼战则足以相配是什么意思

- 军旅,部伍是什么意思

- 军旗是什么意思

- 军旗前照像是什么意思

- 军旗的掌持与迎送是什么意思

- 军旗礼是什么意思

- 军无习练,百不当一;习而用之,一可当百是什么意思

- 军无习练,百不当一;习而用之,一可当百。是什么意思

- 军无二令,二令者诛是什么意思

- 军无后继,必致复败是什么意思

- 军无媒,中道回是什么意思

- 军无媒,中道回。是什么意思

- 军无定居,亦无定去,但相机宜而行是什么意思

- 军无小听,战无小利是什么意思

- 军无小听,战无小利,日成行微,曰道是什么意思

- 军无戏言是什么意思

- 军无斗志是什么意思

- 军无斗志,一遇强敌便溃败是什么意思

- 军无百疾,是谓必胜是什么意思

- 军无私怒。是什么意思

- 军无粮自乱是什么意思

- 军无财,士不来;军无赏,士不往是什么意思

- 军无财,士不来;军无赏,士不往。是什么意思

- 军无赏,士不往是什么意思

- 军无辎重则亡是什么意思

- 军无辎重则亡,无粮食则亡。是什么意思

- 军无辎重则亡,无粮食则亡,无委积则亡是什么意思

- 军无辎重,则举动皆缺是什么意思

- 军无適主,一举可灭是什么意思

- 军曲侯印是什么意思

- 军有头,将有主是什么意思

- 军有头, 将有主。是什么意思

- 军有归心,必无斗志是什么意思

- 军有所不击是什么意思

- 军服是什么意思

- 军服制式是什么意思

- 军服卫生是什么意思

- 军服号型是什么意思

- 军服呢是什么意思

- 军服材料的卫生评价是什么意思

- 军期是什么意思

- 军期方似雨,天命正如风。是什么意思

- 军机是什么意思

- 军机不可泄漏是什么意思

- 军机不可泄露是什么意思

- 军机六折是什么意思

- 军机四卿是什么意思

- 军机坎是什么意思

- 军机坐失是什么意思

- 军机堂是什么意思

- 军机处是什么意思

- 军机处与军机大臣是什么意思

- 军机处行走是什么意思

- 军机大臣是什么意思

- 军机房是什么意思

- 军机章京是什么意思

- 军机跑是什么意思