布朗运动bulang yundong

实验证明,悬浮在液体或气体中的微粒,要遭受运动着的液体或气体分子的撞击,在某一瞬间,有多少分子,从什么方向,以多大的动量冲击它均是无规律的,由于质点在各方所受的力不能相互平衡而产生的无规则的热运动称为布朗运动。它是英国植物学家R.布朗在1827年首先发现的。1903年发明超显微镜后,观察到了溶胶中胶体粒子的布朗运动。质点在做布朗运动时,每秒中运动方向的改变可高达1010次。布朗运动的速度决定于粒子大小、温度、介质的粘度。粒子愈小,温度愈高,粘度愈小,运动速度愈大,布朗运动的意义在于它证明了分子的存在及分子运动学说的可靠性。

布朗运动bulang yundong

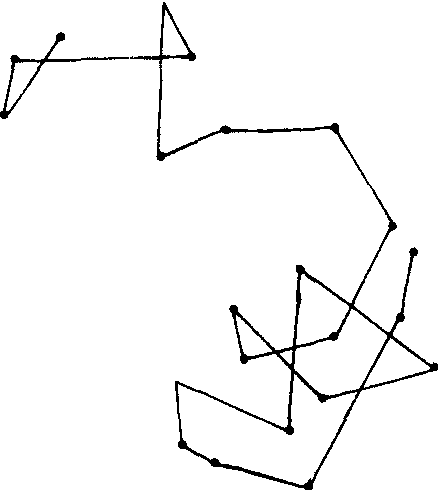

悬浮在气体、液体中的微小颗粒(称为布朗粒子)受到周围作热运动的气、液分子不平衡的碰撞而发生的永不停息的、不规则的运动。图中是在显微镜下对悬浮在空气中的一颗粉尘微粒每隔一秒钟位置变化所作的记录。颗粒越小,温度越高,这种运动越激烈。

1827年英国植物学家布朗在显微镜下观察悬浮在水中的花粉时,首先发现了这种运动,开始布朗怀疑这是由于花粉有生命造成的,于是布朗把花粉浸在酒精中将它杀死,干枯后再作实验,结果花粉颗粒同样运动,他又把玻离碎片碾成细粉来作实验,得到同样的结果,人们又怀疑布朗粒子的运动是不是由于外界的影响(如振动、气体或液体的对流等)引起的?精确的实验表明:在排除外界干扰的情况下,布朗运动仍然存在。当时布朗虽不能解释这种运动的原因,但他如实的作了详细记录,直到布朗逝世后,随着气体动理论的发展,人们才认识到布朗运动的实质:由于布朗粒子非常小,在任一瞬时,周围分子从各方向的碰撞作用力是不平衡的,存在一个净作用力,这个力大小、方向不断变化,故使布朗粒子作永不停息的、无规则的运动。布朗的实验是历史上第一次间接显示分子运动的著名实验,为纪念布朗对科学的伟大贡献,人们把这种运动命名为布朗运动。

经过70多年,到1905年,德国物理学家爱因斯坦在《物理学年鉴》第4编17卷上发表的“热的分子运动论所要求的静液体中悬浮粒子的运动”的论文中,从能均分定理出发,首先得出了布朗运动的完整的理论。同一时期波兰物理学家马·冯·斯莫卢霍夫斯基对这一课题也作了理论上的研究,法国物理学家让·佩兰于1908年完成了布朗运动的定量实验。这是物质分子-原子论、气体动理论的巨大成功,也对涨落理论的建立起了重要作用。同时,这种把原来看不见的分子的微观运动和可以看得见的粒子的宏观运动联系起来的作法,为研究物理现象提供了一种重要方法。

布朗运动

见“物理”中的“布朗运动”。

布朗运动

见“物理”中的“布朗运动”。

布朗运动

悬浮在液体或气体中的微粒所作的永不停息的无规则运动。例如空气中烟粒的运动。它是由于大到足以能用显微镜观察的微粒受到来自流体中的不可见的微小分子的不断撞击所产生的。温度越高,布朗运动越剧烈。

布朗运动Brownian motion

英国植物学家布朗(Brown,Robert)1827年首次观察到粒子随机运动的模型,即微粒体在媒质中的无定向无规则的震动,在经过一段时间后微粒将趋向均匀分布于整个媒质中。后经研究发现,布朗运动实际上是一个连续的随机过程(Continuous-time Stochastic Processes)。

布朗运动在经济模型中的应用主要集中在资本理论和金融市场领域。1905年,爱因斯坦应用统计力学方法最早用数学公式描述了布朗运动过程。而路易斯·巴舍利耶(Louis Bachelier)在1900年就在他的股票期权价格理论中描述了类似的连续随机过程。用抽象的数学公式表示,一个布朗运动可表示为:{B(t);t∈R+},其中R+为正实数。其特性如下:

(1)对于0≤s

此后,杜布(Doob)、费勒(Feller)、伊藤(Itô)、维纳(Wiener)和其他学者继续发展了连续随机过程的一般理论。在该理论发展的半个世纪中,它在经济中的应用主要限于对有关经济变量的时序相关假设的检验和公式描述上。直到50年代和60年代初,连续随机过程理论才融入到经济理论当中。在萨维奇(L.J.Savage)对巴舍利耶有关期权理论进一步研究的基础上,1965年萨缪尔森(Samuelson)提出了一个理性付款价格理论。不同于巴舍利耶关于一种股票价格变动过程是布朗运动的假设,萨缪尔森认为一种股票价格的对数遵循布朗运动,因而保证了典型股票价格在出现有限的不利条件时而显示出积极的特性。这一被萨缪尔森称为几何布朗运动的过程,仍是当今经济学家们用来描述股票价格行为的模型原型。尽管目前付款和期权价格理论仍作为一个标准模型,但是直到60年代末和70年代初,默尔顿(Merton)才首次在经济分析中应用了伊藤的杰出研究成果—随机积分。伊藤对随机过程理论的贡献在于,当积分算子是布朗运动时,给出了所需性质的一个积分的定义。伊藤在随机微积分中最为有用的成果是所谓的伊藤预备定理,即任何一个伊藤过程的二次连续可微函数,其本身就是伊藤过程。由此,大多数静态效用最大化模型就易于扩展到具有不确定性的动态背景,出现了许多有关资本理论和经济增长,以及资产价格的模型应用。

尽管连续随机过程理论的研究重点是在资本理论和金融市场,但仍可在经济领域以外找到该理论的相关应用。如最优停止理论在对策论中的应用等。

布朗运动

Brownian movement

布朗运动

Brownian movement(/motion)

- (二)曲折变化阶段是什么意思

- (二)曲折徘徊时期是什么意思

- (二) 曲折徘徊阶段是什么意思

- (二)曲折徘徊阶段(1958—1977年)是什么意思

- (二)曲艺是什么意思

- (二)曹县烧牛肉是什么意思

- (二) 最早建立的两个公社是什么意思

- (二)有一定的水资源,节水潜力大是什么意思

- (二)有力地推动着农村产业结构调整是什么意思

- (二) 有力地支援了农业生产的发展,加快了农业现代化步伐是什么意思

- (二) 有序开展阶段是什么意思

- (二)有效开发和复垦荒山、荒地,扩大了用地范围是什么意思

- (二) 有线电视是什么意思

- (二)服务体系是什么意思

- (二)服务体系的经营形式是什么意思

- (二) 朝会是什么意思

- (二)期刊是什么意思

- (二)机井、小扬水站建设是什么意思

- (二) 机制建设是什么意思

- (二)机务管理是什么意思

- (二)机播面积是什么意思

- (二)机构的历史沿革是什么意思

- (二) 机构设置是什么意思

- (二)机构设置是什么意思

- (二)机构设置、历史沿革是什么意思

- (二)机构设置沿革及现状是什么意思

- (二)机构设置的变化是什么意思

- (二)机械化与半机械化并举,以半机械化为主阶段是什么意思

- (二)杀虫剂农药是什么意思

- (二)杂种优势机理研究是什么意思

- (二)李台村是什么意思

- (二)村公所的性质和职能是什么意思

- (二)村办企业是什么意思

- (二) 村委会换届选举是什么意思

- (二)村庄建设步入轨道是什么意思

- (二)村庄选介是什么意思

- (二)村民委员会与村党支部的关系是什么意思

- (二)村民委员会干部队伍的建设是什么意思

- (二)村民委员会的建立与职责是什么意思

- (二) 村民委员会的职责是什么意思

- (二) 村镇基础设施是什么意思

- (二)村镇基础设施建设是什么意思

- (二) 村镇布局是什么意思

- (二)村镇规划是什么意思

- (二)村镇规划定额指标是什么意思

- (二)村镇规划编制是什么意思

- (二) 杨村“小世界”游乐园是什么意思

- (二) 杭州湾两岸滨海平原棉麻菜渔区是什么意思

- (二)构成是什么意思

- (二) 林、茶、果全面发展是什么意思

- (二) 林业是什么意思

- (二)林业是什么意思

- (二)林业中等教育是什么意思

- (二)林业主要科技成果是什么意思

- (二)林业事业单位是什么意思

- (二)林业产业是什么意思

- (二)林业公安建设是什么意思

- (二)林业及林产品加工技术是什么意思

- (二)林业发展目标是什么意思

- (二)林业品种是什么意思