生产成本的控制

成本控制的基本方法是进行成本差异的计算与分析。所谓成本差异是指实际成本偏离标准成本的差额。前述标准成本的制定是以价格标准和数量标准为基础,成本控制也主要是对成本的价格差异和数量差异进行计算和分析的。

成本差异按照成本项目可分作以下几种:

1.直接材料的价格差异和数量差异。

2.直接人工的价格差异和数量差异。

3.变动制造费用的价格差异和数量差异。

4.固定制造费用的耗费差异、效率差异和生产能力利用差异。

实际成本高于标准成本,称为不利差异(或称逆差);实际成本低于标准成本,称为有利差异(或称顺差)。成本差异应向各级领导阶层报告,以便按“例外管理原则”进行分析、控制,这是标准成本制度的重要特点之一。

一、直接材料成本差异

直接材料成本差异是指直接材料的标准成本与其实际成本之间的差额。其计算公式为:

直接材料成本差异是由“直接材料价格差异”和“直接材料数量差异”两部分构成。下面人述如下:

(一)直接材料价格差异

直接材料价格差异是指企业采购部门购买一定数量的材料所支付的金额,与根据标准成本应支付金额之间的差异数。其公式如下:

上式中的实际数量,在标准成本制度下,往往是指采购材料的实际数量;它的价格差异,也就是采购材料的价格差异。一般来说,直接材料价格差异与生产部门无关,主要应由采购部门负责。因为材料单价受许多因素的影响,除供应单位实行新的定价表外,不包括采购能量、交货方式、运输方式、材料质量、购货折扣等,其中任何一方面出现脱离标准成本的预定要求时,都会影响材料采购价格,进而造成价格差异的出现。如果发现直接材料出现价格差异应及时向采购部门发出信号,提醒采购人员注意,并要查明差异出现的原因,及时采购必要的措施予以补偿,否则材料标准成本则难以实现,甚至会现失控。

下面举例说明直接材料价格差异的计算。

〔例1〕A公司在19×5年度只生产一种产品B、仅耗用一种直接材料C,其直接材料的价格标准为4元/公斤,该公司某月采购直接材料C5,000公斤,单位为4.4元/公斤。问该月C材料的价格差异为多少?

解:根据上述价格差异公式,将题中已知数代入:

由此可见,A公司该月直接材料C价格差异为逆差2000元,应尽早提醒采购部门,查明原因。

(二)直接材料数量差异

直接材料的数量差异是指生产过程中实际耗用的直接材料超过(或低于)标准耗用量所形成的差异,其计算公式如下:

〔例2〕依前便A公司该同直接材料的数量标准为2公斤/件,预计全月生产B产品1000件,实际完成1200件,完耗材料2000公斤,则C材料的数量差异为多少?

解:根据上述公式,将已知条件代入:

通过上述计算可见A公司该同C材料的实际耗用量低于标准耗用量1600元,有很大成绩。

直接材料数量差异,一般是反映生产中材料的节约和浪费,这主要应由生产部门负责。如果出现直接材料实际耗用量高于标准耗用量,即发生不利差异,应及时追查生产部门的责任,这种情况的发生主要原因一般为工人用料不注意节约,或由于技术水平低,操作过程中造成的损失浪费大。如果出现有利差异,即直接材料的实际耗用量低于标准用量,如本例,则应注意巩固生产部门的实绩。

二、直接人工成本差异

直接人工成本差异是指直接人工的标准成本与直接人工的实际成本之间的差额。其计算公式为:

直接人工成本差异也是由两部分组成,即“直接人工价格差异”(或称“直接人工工资率差异”)和“直接人工数量差异“(或称“直接人工效率差异”)。下面分述:

(一)直接人工价格差异

直接人工价格差异,亦称为直接人工工资率差异,是指按实际工资率计算的人工成本与按标准工资率计算的人工成本之间的差异,其算公式如下:

〔例3〕依前例A公司直接人工价格标准为10元/小时,实际价格为11元/小时,该月共用实际工时2400小时,问其直接人工价格差异为多少?

解:根据上述公式,将已知条件代入

计算结果可见,A公司该同的直接人工价格差异为超支2400元。这应由生产部门安排用工的人员负责。其发生超支的原因可能是安排用工不当,或停工待料等。

(二)直接人工数量差异

直接人工数量差异,亦称直接人工效率差异,是指按实际工时与按标准工时计算应耗用工时之间的差异。其计算公式为:

计算结果可见,A公司该月份直接人工数量差异为不利差异12000元。

造成直接人工数量差异的原因是多方面的,诸如工人的技术熟练程度、材料质量和规格、动力供应、工具配备以及生产组织管理等,这些因素都会影响工时利用情况。

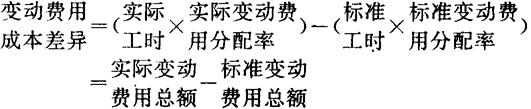

三、变动制造费用成本差异

变动制造费用成本差异,亦称“变动费用成本差异”,是指在标准成本制度下,一定产量产品的实际费用与标准变动费用之间的差额。其计算公式为:

变动制造费用成本差异通常也由两部分组成,即“变动费用价格差异”(或称“变动费用耗费用耗费差异”)和“变动费用数量差异”(或称“变动费用效率差异”)。

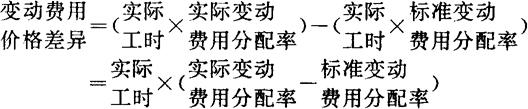

(一)变动制造费用价格差异

变动制造费用价格差异是指实际变动费用与按实际工时计算的标准变动费用之间的差额,其计算公式为:

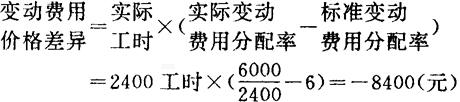

〔例5〕依前例A公司该月实际支付变动制造费用6000元,标准变动制造费用价格为6元/小时,其变动费用价格差异应为多少?

解:根据上述公式,将已和条件代入

计算结果可A公司该月份变动制造费用价格差异为有利差异8400元,表明该公司能够充分利用工时,节约制造费用。

(二)变动制造费用数量差异

变动制造费用数量差异,亦称“变动费用效率差异”,是指按生产实际耗用工时计算的变动费用与按标准工时计算的变动费用之间的差额,其计算公式为:

〔例6〕依前例,A公司变动制造费用的数量标准为1工时件,计算基数量差异

解:根据上述公式,将已知条件代

计算结果可见,A公司该月份,变动制造费用数量差异为不利差异7200元。这反映该企业在生产过程中工时利用效益不高。

四、固定制造费用成本差异

固定制造费用成本差异,亦称“固定费用成本差异”,是指实施标准成本制度的企业在一定产品产量下,实际固定制造费用与标准固定制造费用之间的差异额。其计算公式为:

固定制造费用差异是由三部分组成,即固定制造费用耗费差异,固定制造费用效率差异和固定制造费用生产能力利用差异。

(一)固定制造费用耗费差异

固定制造费用耗费差异,亦称固定费用开支差异,是指固定制造费用实际支付数与固定费用预算数之间的差异额,其计算公式如下:

〔例7〕依前例,A公司该月份固定制造是用的有关资料如下:预算数为4800元,实际支付数为5200元,计算固定制造费用耗费差异

解:根据上述公式,将已知条件代入,得:

固定制造量=实际支付数-预算数

=5200元-4800元=400(元)

(二)固定制造费用效率差异

固定制造费用效率差异是指由于生产效率高低所引起的固定制造费用的差异数,其计算公式如下:

〔例8〕依前例,A公司实际产量应耗用标准工时为2400工时,预计产能标准总工时为2000工时,计算A公司该月份固定制造费用效率差异

解:根据上述公式,将已知条件代入,得:

计算结果可见,A公司该月份固定制造费用效率差异为不利差异2880元

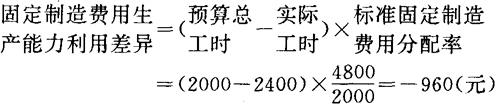

(三)固定制造费用生产能力利用差异

固定制造费用生产能力利用差异是指由于生产能力利用程度不同而形成的固定制造费用的差异数。其计算公式如下,

〔例9〕依前例,计算A公司该月份周定制造费用生产能力利用差异。

解:根据上述公式,将已知条件代入

计算结果可见,A公司该月份固定制造费用生产能力利用差异为有利差异960元。

另外,也可以将固定制造费用效率差异和固定制造费用生产能力利用差异,用固定制造费用能量差异所替代,将固定制造费用由三种差异组成,变为由耗费差异和能量差异两种差异组成。

- 忠义军民安抚司是什么意思

- 忠义凛凛是什么意思

- 忠义刚正是什么意思

- 忠义勇武是什么意思

- 忠义可以感鬼神,诚信可以动金石。是什么意思

- 忠义国术社是什么意思

- 忠义堂是什么意思

- 忠义堂帖是什么意思

- 忠义士豫让吞炭是什么意思

- 忠义壮烈是什么意思

- 忠义夫人是什么意思

- 忠义存褒什是什么意思

- 忠义将军是什么意思

- 忠义巡社是什么意思

- 忠义巡社法是什么意思

- 忠义巾是什么意思

- 忠义常在草莽是什么意思

- 忠义录是什么意思

- 忠义或节义的行迹是什么意思

- 忠义拳图稿本是什么意思

- 忠义救国军是什么意思

- 忠义普济社是什么意思

- 忠义校尉是什么意思

- 忠义水浒传是什么意思

- 忠义水浒传序是什么意思

- 忠义水浒传插图是什么意思

- 忠义烈是什么意思

- 忠义璇图是什么意思

- 忠义第十四是什么意思

- 忠义节气两全的夫妇,是封建时代人们尊崇的榜样是什么意思

- 忠义节烈是什么意思

- 忠义都上士是什么意思

- 忠义都尉是什么意思

- 忠义集是什么意思

- 忠乌是什么意思

- 忠于是什么意思

- 忠于事实真相是什么意思

- 忠于共产主义的集体主义是什么意思

- 忠于君主是什么意思

- 忠于君主的官吏是什么意思

- 忠于君主,报效国家是什么意思

- 忠于君主,热爱国家是什么意思

- 忠于君国的感情是什么意思

- 忠于君国,孝于父母是什么意思

- 忠于君王,为国献身是什么意思

- 忠于国君的谋略是什么意思

- 忠于无产阶级革命事业的思想是什么意思

- 忠于朝廷是什么意思

- 忠于本职是什么意思

- 忠于职守是什么意思

- 忠于职守的冥是什么意思

- 忠于职守,勤于政事是什么意思

- 忠于职守,工作勤恳是什么意思

- 忠于职守,廉洁奉公是什么意思

- 忠于职守,毫不懈怠是什么意思

- 忠于革命事业的心是什么意思

- 忠于革命的意志是什么意思

- 忠亮是什么意思

- 忠介是什么意思

- 忠介烬余集是什么意思