企业所得税的税基和税率

一、应纳税所得额

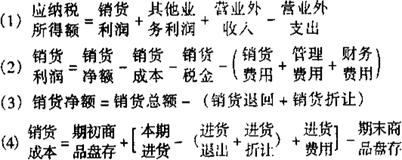

1.外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税的所得额。

2.外商投资企业在中国境内投资于其他企业,从接受投资的企业取得的利润(股息),可以不计八本企业应纳税所得额;但其上述投资所发生的费用和损失,不得冲减本企业应纳税所得额。

3.企业已列为坏账损失的应收款项,在以后年度全部或者部分收回时,应当计入收回年度的应纳税所得额。

4.外国企业在中国境内未设立机构、场所或者虽设有机构、场所,但与该机构场所没有实际联系,而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,除国家另有规定外(如财产转让收益),应按收入全额计算应纳税额。特许权使用费在计税时可扣除按中国税法规定缴纳的营业税税款。

二、纳税年度

税法规定的纳税年度为白公历1月1日起至12月31日止的期间。但下列情况可作特殊处理:

1.外国企业依照税法规定的纳税年度计算应纳税所得额有困难的,可以提出申请,报当地税务机关批准后,以本企业满十二个月的会计年度为纳税年度。

2.企业在一个纳税年度的中间开业,或者由于合并、关闭等原因,使该纳税年度的实际经营期不足十二个月的,应当以其实际经营期为一个纳税年度。

3.企业清算时,应当以清算期间作为一个纳税年度。

三、应纳税所得额的计算

企业应纳税所得额的计算,以权责发生制为原则,以人民币为计算单位。所得为外国货币的,应当按照国家外汇管理机关公布的外汇牌价折合成人民币缴纳税款。国内一些企、事业单位或部门(简称国内支付单位)与外国企业签订借贷、技术转让、财产租赁等合同或协议,按合同或协议规定支付的利息、租金、特许权使用费等款项,凡已计人本期国内支付单位的成本、费用的.无论是否实际支付上述款项,均认同为已支付,并应按照税法的规定代扣代缴外国企业预提所得税。应纳税所得额的计算公式如下:

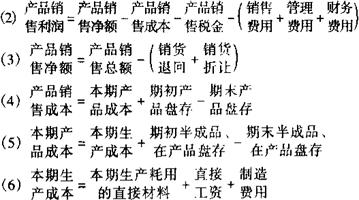

1.制造业:

2.商业:

3.服务业:

4.其他行业:参照以上公式计算。

上述公式中的“销售税金”、“销货税金”除另有规定者外,均不包括价外计征的增值税。

四、亏损结转

1.外商投资企业和外国企业在中国境内设立的从事生产、经营的机构、场所发生年度亏损,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但最长不得超过5年。该项弥补应逐年依序连续计算,不得间断。

2.企业开办初期有亏损的,可照上述规定逐年结转弥补,以弥补后有利润的纳税年度为开始获利年度。

五、清算所得的计算

1.外商投资企业进行清算时,其资产净额或者剩余财产,即企业清算时的全部资产或者财产扣除各项负债及损失后的余额,减除未分配利润、各项基金和清算费用后的余额,超过实缴资本的部分为清算所得,应按税法规定缴纳所得税。

2.税法“对生产性外商投资企业,经营期在十年以上的,从开始获利的年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税”的规定,仅适用于企业经营期间的所得。因此,对企业在上述定期减免税期内进行清算所取得的清算所得,不得按上述规定免征、减征企业所得税。

六、用其他方法计算

1.税务机关核定。企业不能提供完整、准确的成本、费用凭证,不能正确计算应纳税所得额的,由当地税务机关参照同行业或者类似行业的利润水平核定利润率,计算其应纳税所得额;企业不能提供完整、准确的收入凭证,不能正确申报收入额的,由当地税务机关采用成本(费用)加合理的利润等方法予以核定,确定其应纳税所得额。

2.税务机关依照上述规定核定利润率或者收入额时,法律、法规、规章另有规定的,依照其规定执行。

七、税率

外商投资企业和外国企业所得税采用比例税率,在税法中有两种规定:

1.企业所得税税率和地方所得税税率:外商投资企业所得税和外国企业就其在中国境内设立的从事生产、经营的机构、场所的所得应纳的企业所得税,按应纳税的所得额计算,税率为30%;地方所得税,按应纳税的所得额计算,税率为3%。

2.预提所得税税率:预提所得税是所得税的一种源泉控制征收的方式,其税率一般低于企业所得税税率,原因是按收入全额计算征收,不作费用扣除,具有估定预征性质。依税法规定,外国企业在中国境内未设立机构、场所或者虽设有机构、场所,但与该机构场所没有实际联系,而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,除国家另有规定外(如财产转让收益),应按收入全额计算,税率20%,征收预提所得税。

- K006925 青铜器纹饰艺术集是什么意思

- K006928 首都博物馆藏瓷选是什么意思

- K006929 宜兴紫砂是什么意思

- K006930 中国古代陶瓷是什么意思

- K006931 西周微氏家族青铜器群研究是什么意思

- K006935 广东省博物馆藏陶瓷选是什么意思

- K006936 金文编是什么意思

- K006937 石刻题跋索引是什么意思

- K006939 江苏省明清以来碑刻资料选集是什么意思

- K006940 甲骨文零拾附考释是什么意思

- K006942 武威汉简是什么意思

- K006943 武威汉代医简是什么意思

- K006944 甲骨文字释林是什么意思

- K006945 侯马盟书是什么意思

- K006946 凡将斋金石丛稿是什么意思

- K006947 甲骨文合集是什么意思

- K006948 汉印文字征是什么意思

- K006949 马王堆汉墓帛书是什么意思

- K006950 小屯南地甲骨是什么意思

- K006952 汉简缀述是什么意思

- K006953 吐鲁番出土文书是什么意思

- K006955 南朝陵墓石刻是什么意思

- K006956 嘉业堂金石丛书是什么意思

- K006957 殷虚文字记是什么意思

- K006958 古玺文编是什么意思

- K006960 黑龙江古代官印集是什么意思

- K006961 古玺汇编是什么意思

- K006962 西夏官印汇考是什么意思

- K006964 金文人名汇编是什么意思

- K006965 古玺印概论是什么意思

- K006966 近百年来对古玺印研究之发展是什么意思

- K006967 甲骨探史录是什么意思

- K006968 吐蕃金石录是什么意思

- K006969 故宫博物院藏古玺印选是什么意思

- K006970 甲骨文与殷商史是什么意思

- K006972 吐蕃文献选读是什么意思

- K006974 三代吉金文存是什么意思

- K006975 千唐志斋藏志是什么意思

- K006977 善本碑帖录是什么意思

- K006978 汉简研究文集是什么意思

- K006979 泉州伊斯兰教石刻是什么意思

- K006980 殷周金文集成是什么意思

- K006981 六朝墓志检要是什么意思

- K006982 殷契选释是什么意思

- K006983 长沙子弹库战国楚帛书研究是什么意思

- K006984 汉碑集释是什么意思

- K006985 小屯南地甲骨考释是什么意思

- K006986 英国所藏甲骨集是什么意思

- K006987 金石录校证是什么意思

- K006988 北京图书馆藏青铜器铭文拓本选编是什么意思

- K006989 中国甲骨学史是什么意思

- K006990 甲骨学初论是什么意思

- K006991 殷周金文集录是什么意思

- K006992 居延汉简研究是什么意思

- K006993 两周金文选是什么意思

- K006994 西周青铜器铭文分代史征是什么意思

- K006995 商周青铜器铭文选是什么意思

- K006996 居延汉简释文合校是什么意思

- K006997 金文新考是什么意思

- K006998 金文常用字典是什么意思