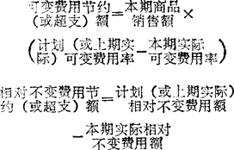

用价值形式反映的费用节约额或超支额。

是反映企业商品流通费用计划执行结果的指标,通常用相对额和绝对额两项指标表示。费用节约(或超支)额的计算公式为:

计算结果为正数,表示节约;负数,表示超支。商品流通费分为可变费用和相对不变费用两类,在考核两类费用节约额或超支额时,方法应有所区别。一般情况下考核可变费用时,不应以费用额的增减来衡量,应著重检查商品销售额与费用率的升降情况;考核相对不变费用时,则不能以费用率的升降来衡量,应著重检查费用额的增减变化情况,因此,对两类费用可以分别计算。

计算公式为:

- 简明常用材料换算手册是什么意思

- 简明常用材料速查速算手册是什么意思

- 简明常见急危重症临床指南是什么意思

- 简明应用写作辞典是什么意思

- 简明应用哲学辞典是什么意思

- 简明应用文写作辞典是什么意思

- 简明建筑工程预算速算手册是什么意思

- 简明建筑手册是什么意思

- 简明建筑施工手册是什么意思

- 简明建筑机械使用手册是什么意思

- 简明建筑材料手册是什么意思

- 简明建筑电工手册是什么意思

- 简明建筑经济手册是什么意思

- 简明建筑结构设计手册是什么意思

- 简明建筑设备设计手册是什么意思

- 简明当代英美惯用法词典是什么意思

- 简明影迷手册是什么意思

- 简明德汉化学化工词汇是什么意思

- 简明德汉技术词典是什么意思

- 简明德汉科技词典是什么意思

- 简明德汉词典是什么意思

- 简明德语语法词典是什么意思

- 简明心理学百科全书是什么意思

- 简明心理学辞典是什么意思

- 简明心理学辞典︱凡例是什么意思

- 简明心理学辞典︱分类词目表是什么意思

- 简明心理学辞典︱编委会是什么意思

- 简明心电图手册是什么意思

- 简明性标准是什么意思

- 简明戏剧词典是什么意思

- 简明戏曲音乐词典是什么意思

- 简明成本辞典是什么意思

- 简明成语词典是什么意思

- 简明成语词典︱凡例是什么意思

- 简明成语词典︱前言是什么意思

- 简明成语词典︱我们的努力都是为了使您增长知识和力量!是什么意思

- 简明成语词典︱汉语学习工具书系列编委会是什么意思

- 简明成语辞典是什么意思

- 简明扼要是什么意思

- 简明扼要地提出问题是什么意思

- 简明扼要,一看就懂是什么意思

- 简明扼要,一看就明白是什么意思

- 简明扼要,不啰嗦是什么意思

- 简明扼要,不烦琐是什么意思

- 简明扼要,毫不烦琐是什么意思

- 简明技术手册是什么意思

- 简明抗震结构设计施工资料集成是什么意思

- 简明报刊手册是什么意思

- 简明排水设计手册是什么意思

- 简明摄影手册是什么意思

- 简明摄影艺术手册是什么意思

- 简明摄影词典是什么意思

- 简明摄影辞典是什么意思

- 简明政治学词典是什么意思

- 简明政治学辞典是什么意思

- 简明政治教育辞典是什么意思

- 简明政治经济学小词典是什么意思

- 简明政治经济学辞典是什么意思

- 简明政法词典是什么意思

- 简明教材是什么意思