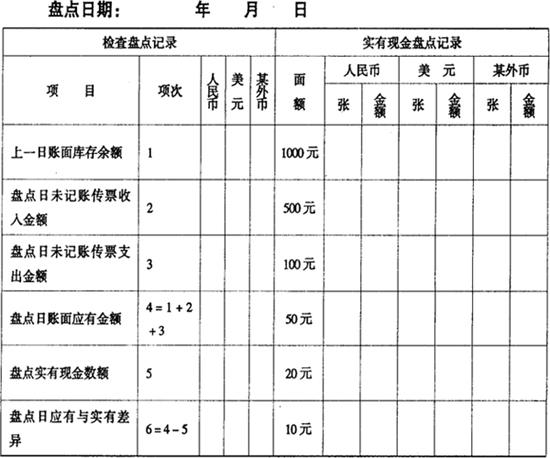

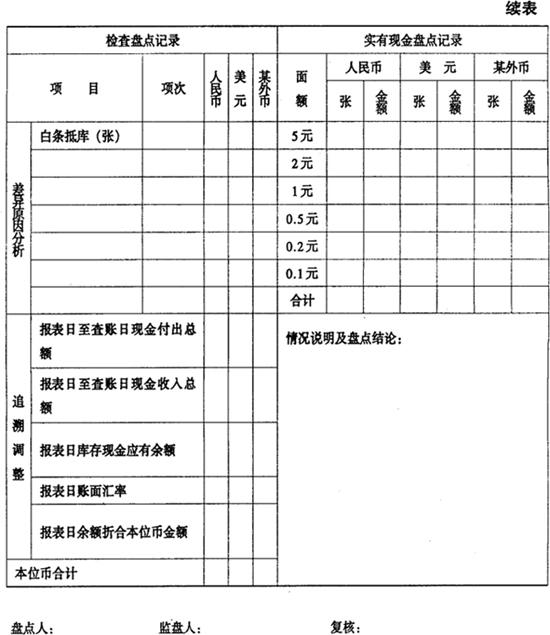

1.现金盘点表

企业应定期组织库存现金的盘点,通常包括对已收到但未存入银行的现金、零用金、找换金等的盘点。盘点库存现金的步骤和方法有:

(1)在进行现金盘点前,应由出纳员将现金集中起来存入保险柜。必要时可加以封存,然后由出纳员把已办妥现金收付手续的收付款凭证登入现金日记账,如企业现金存放部门有两处或两处以上者,应同时进行盘点;

(2)由出纳员根据现金日记账进行加计累计数额结出现金结余额。

(3)盘点保险柜的现金实存数,同时编制“库存现金盘点表”,分币种面值列示盘点金额;

(4)资产负债表日后进行盘点时,应调整至资产负债表日的金额;

(5)盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整。

若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应将“库存现金盘点表”中注明或作出必要的调整。

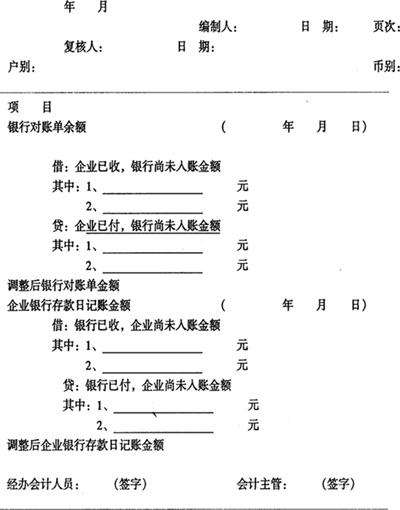

2.银行对账单

银行对账单为各开户银行于月底寄送的表明企业该银行账户存款和取款明细资料的文件,是企业进行银行账簿核对的有效支持性文件。企业应将银行对账单的余额与企业银行账簿的金额进行核对,编制银行存款余额调节表。

表4-11 库存现金盘点表

3.银行存款余额调节表

企业应于每月月末根据银行对账单和企业银行账簿编制银行存款余额调节表,银行存款余额调节表的格式如表3-12所示:

表4-12 银行存款余额调节表

- 奴拉赛古铜矿遗址是什么意思

- 奴拉赛古铜矿遗址是什么意思

- 奴拉赛铜矿遗址是什么意思

- 奴拉赛铜矿遗址是什么意思

- 奴拉赛铜矿遗址是什么意思

- 奴文西平是什么意思

- 奴斯是什么意思

- 奴斯是什么意思

- 奴曼西亚是什么意思

- 奴柘刺是什么意思

- 奴柘刺是什么意思

- 奴格孙是什么意思

- 奴氯替珍是什么意思

- 奴氯美酮是什么意思

- 奴爱主才(萧家奴仆)是什么意思

- 奴素甫汗·昆拜是什么意思

- 奴芬克索是什么意思

- 奴该勒舞是什么意思

- 奴隶是什么意思

- 奴隶是什么意思

- 奴隶是什么意思

- 奴隶是什么意思

- 奴隶是什么意思

- 奴隶与主子是什么意思

- 奴隶主是什么意思

- 奴隶主是什么意思

- 奴隶主是什么意思

- 奴隶主是什么意思

- 奴隶主专政国家是什么意思

- 奴隶主义是什么意思

- 奴隶主土地所有制是什么意思

- 奴隶主所有制是什么意思

- 奴隶主贵族国家所有制是什么意思

- 奴隶主阶级是什么意思

- 奴隶主阶级是什么意思

- 奴隶主阶级政治思想是什么意思

- 奴隶们创造历史是什么意思

- 奴隶制是什么意思

- 奴隶制农业是什么意思

- 奴隶制刑法是什么意思

- 奴隶制国家是什么意思

- 奴隶制国家是什么意思

- 奴隶制国家政体是什么意思

- 奴隶制大庄园是什么意思

- 奴隶制度是什么意思

- 奴隶制度是什么意思

- 奴隶制度废存之争是什么意思

- 奴隶制文明是什么意思

- 奴隶制法是什么意思

- 奴隶制法是什么意思

- 奴隶制生产关系是什么意思

- 奴隶制生产方式是什么意思

- 奴隶劳动是什么意思

- 奴隶占有制是什么意思

- 奴隶占有制生产方式是什么意思

- 奴隶宪法是什么意思

- 奴隶家庭是什么意思

- 奴隶市场是什么意思

- 奴隶王朝是什么意思

- 奴隶社会是什么意思