【内容介绍】:

1.引言

美国《1986年税制改革法案》全面改变了美国始于第二次世界大战期间适用于大多数居民的联邦所得税,其影响不仅限于美国。

这项法案的出台,通过税制变化的经济外溢性和税制改革运动的知识外溢性,其影响已遍及全球,以致于《1986年税制改革法案》成为全世界的税制改革模式(Whalley,1990)。

对于这场大规模的税制改革进行了两年多的激烈争论之后,这项法案终于在1986年10月由里根总统签字变成了法律。如果引用1984年11月美国财政部报告中的标题(这是这次改革的基础),这次税改的目标就是“公平、简化和经济增长”。如果用人们更为熟悉的经济术语来说,这项法案就是要使税收制度更加公平,不仅要降低税收引致的行为扭曲的超额负担,而且还要减少纳税人的社会成本。

然而,就其中的公平而言,改变的程度很有限,因为这次改革的重点是不改变广大收入阶层的税收负担,或者说不改变总体收入水平和代际税收负担。

当时,很多经济学家对这项法案进行了总体评价,约瑟夫·佩奇曼(Pechman,1987,p.17)的结论是“它将大大改善税收制度的公平性,消除经济中的主要扭曲”。可是,也有很多经济学家对此不很感兴趣。有些经济学家认为这次税改远非彻底,有些经济学家则担心它会有一定的抑制效应,还有一些经济学家认为它避而不谈解决大量预算赤字这个不可避免的重任。

《1986年税制改革法案》实施以来已有10年,我们现在可以估价该法案的执行情况以及它对未来税收政策的含义。本文根据奥尔巴克和斯莱姆罗德(Auerbach and Slemrod,1997)的文章,首先回顾这项法案是如何发生的和为什么会发生、它的主要目标及其主要条款。然后,我们考察该法案对经济活动的影响证据以及这种证据与最初的预测是否合拍,并在适当的时候,我们指出对《1986年税制改革法案》的考察有助于经济分析方法的发展。最后,我们对该法案做出全面的估价(其目标是否实现)并阐明我们的结论对未来税收分析和税收政策的含义。

2.《1986年税制改革法案》的政治经济学:该法案是如何发生的以及为什么会发生

联邦所得税如此之大的改变是如何以及为什么会出现在1986年?为了回答这些问题,我们将《1986年税制改革法案》置于这种大规模税制改革的争论时期。虽然《1986年税制改革法案》直至1986年末才被签署变成法律,但是,它可以追溯到几年来的一系列建议,这些建议始于1983年夏季参议员彼尔·布莱德里和众议员里查德·盖普哈特提出的“公平税收法案”,而这项建议正是在《1981年经济恢复税收法案》通过两年后提出的。《1981年经济恢复税收法案》大幅度降低了个人所得税的税率,并通过加速折旧计划而降低公司所得税负担。所以,布莱德里-盖普哈特的提案构成了《1986年税制改革法案》的核心内容:骤降个人所得税和公司所得税的最高税率,纳税档次仅为三档,拓宽个人所得税和公司所得税的税基旨在更准确和统一地对所得征税,保持现有税收负担分布和收入水平的税制结构。

布莱德里-盖普哈特的提案其动机在于简化税制,使其更加公平。这种动机起源于对税制的看法,这种看法与卡特总统称所得税是“人类的耻辱”所表白的观点以及诸如佩奇曼和斯坦里·萨里等所得税的改革者所持的观点一致。

由于卡特总统的改革所得税的努力付诸东流,再加上共和党人支持的1981年立法进一步缩小了税基,所以,两位民主党人提出这项改革也就不足为奇了。尽管如此,需要进一步解释的是里根总统在促成《1986年税制改革法案》中所起的关键作用:1984年初,他就要求进行研究,从而产生了1984年11月的财政部报告;后来,他又在1985年5月系统阐述了他的提案,并对其本党成员施加压力,通过税制改革立法(Inman,1993)。

倘若《1981年经济恢复税收法案》及其所强调的减税反映了里根的税收政策观点,那么,《1986年税制改革法案》以及以前的税改立法所依据的理论只是部分与这种观点不一致。虽然新的改革提案与《1981年经济恢复税收法案》的不同之处在于扩大税基,特别是扩大资本所得的税基,但是,仍然坚持了始于《1981年经济恢复税收法案》的降低法定边际税率。

而且,即使新的改革过程不是旨在按《1981年经济恢复税收法案》的方式降低税收负担,但也显然不打算增加税收负担,国会在1982年和1984年通过的增税,在很大程度上是对《1981年经济恢复税收法案》所造成的收入损失以及80年代初出现的大量赤字做出的反应。

因此,为了调和《1981年经济恢复税收法案》与《1986年税制改革法案》,里根政府及其支持者只需充分相信新的改革会降低税率,保持现有的税收负担,抵消各种税收支出的损失和储蓄-投资所得课税明显增加所带来的不安。

尽管很多共和党人不愿接受这种权衡,但其他共和党人还是认可了这种改革。甚至在1984年末财政部第一号提案出现之前,很多国会中的共和党人还决心坚持这种观点。

在这些人当中,最有名的就是杰克·凯普(他是形成1981年个人所得税减税的凯普-罗斯减税法案的作者之一)和丹·奎利,在布莱德里-盖普哈特提案出现之后不久,他们就提出了各自的税制改革议案。

里根支持这项改革过程另有原因:他面临著1984年11月份的改选竞争。

在这次竞选运动中,有一句著名的引语就是蒙戴尔说的:“里根先生将增加税收,我也会增加税收。他不会告诉你们,但我告诉了你们。

”蒙戴尔想把财政部的计划描绘成里根增税的“秘密计划”,但效果不大。

《1986年税制改革法案》的具体出台时间可能与里根的作用有很大关系,但采纳“更为公平的”税收制度的推动力根植于70年代和80年代的所得税的发展,在此期间,前两届政府也在努力进行税制改革,并且出现了布莱德里-盖普哈特提案。

或许促使降低边际税率的最重要的因素是70年代和80年代初期的通货膨胀(Steuerle,1992)。

由于个人所得税的纳税档次名义上是固定的,即使实际所得没有增加,但价格水平的上升会把家庭推入较高的纳税档次。虽然这种给国会提供的“财政股息”可以通过特定的调整返还,但是,这些调整还不足以阻止家庭的边际税率和平均税率的提高。由于标准扣除额和个人免税额的实际价值受到侵蚀,免交所得税的低收入家庭所占的比重下降。

在《1981年经济恢复税收法案》实施前的五年里,联邦个人所得税收入占GDP的比率几乎提高了1/4,即从1976年财政年度的7.8%提高到1981年财政年度的9.6%,这种趋势直至1981年实施减税才停止。尽管1981年立法降低了平均税率和边际税率,而且还建立了纳税档次指数化制度(始于1985年),但是,对于高收入和低收入个人来说,这些税率在80年代中期仍然高于70年代中期实行的税率(Steuerle,1992)。

通货膨胀在提高了个人所得的边际税率和平均税率的同时,它还扭曲了资本所得的计算。这促使经济学家进行大量研究(Aaron,1976;Feldstein,1983),阐示由于资本利得、折旧和存货成本的错误计算而过高征税以及由于扣除名义利息支付的能力而过低征税的程度。这些扭曲不能简单地归因于很多投资的边际税率提高,而且还有取决于资产寿命、财务杠杆和其他因素的投资刺激的范围差异。

尽管《1981年经济恢复税收法案》增加的投资刺激削减了投资的税收楔子总量,但加剧了这种差异,使得80年代初期的公司税变成收入的次要来源,而成为扭曲的主要源泉(Auerbach,1983a)。

从占GDP的比率来看,公司利润税从60年代的4%左右下降到80年代初期的1.5%上下。即使这种下降趋势大部分可以归因于公司利润占GDP的比率长期下降以及80年代的两次经济衰退(Auerbach and Poterba,1987),但是,很多观察家仍然把它归咎于《1981年经济恢复税收法案》的投资条款。

由于尽管报告的会计所得是正的,但大量企业的有效证据使其缴纳的税收很少或不纳税,所以,批评家们认为公司没有“支付它们应有的份额”(McIntyre,1984)。《1981年经济恢复税收法案》中的“安全港租赁”条款在1982年迅速取消,以使企业不能利用它们来转移税收利益就表明了国会对这个问题敏感程度(Warren and Auerbach,1982)。

在非公司层次上也存在著一个类似的“认识”问题。扣除名义利息支付的能力与慷慨的1981年后的税收注销相结合,助长了税收庇护的增加:高纳税档次的纳税人对不同类型的资本所得缴纳的有效税率十分不同,他们通过税制套利进行税收庇护。

通过举债为高税收投资融资,个人就可以产生负的应税所得,即使他们的投资在税后不一定是不赢利的。这类活动除了引起扭曲之外,它还使人们感觉到税制缺乏公平性,因为他人正在利用这些税收庇护。

不管投资者是否利用税收庇护在他们的投资上赚取超常收益率,也就是说,不管这些税收利益是否被不完全地资本化,总之,他们有能力利用这种工具减少其明显的应纳税额受到批评。

因此,高通货膨胀(即税制以前就存在扭曲)与《1981年经济恢复税收法案》的条款结合在一起,使得税收制度提高了对个人课征的平均税率和边际税率,造成资本所得计算错误,并伴随著不公平的认识而鼓励了税收庇护。

里根政府对这种状况的最初反应就是财政部第一号提案(U.S.Treasury,1984),试图解决这些问题当中的每一个问题。财政部第一号提案是在没有政治干预的情况下,由财政部工作人员和外部顾问设计的,建议全面改革所得税。

这项提案旨在提高标准扣除和个人免税水平,提高无需填报纳税申报表的低收入家庭的比重。该项提案提出的降低边际税率(减少到三个纳税档次,分别为15%、25%和35%)可能会降低很多纳税人面临的法定边际税率和平均税率。为了减少资本所得税的扭曲,该提案把公司税率降低至40%,取消投资税收抵免和各种特定部门的税收利益,对利息、资本利得、折旧以及存货进行通货膨胀指数化,并通过部分所付股息扣除来减轻公司股息的双重征税。在拓宽个人税基的措施中,一个醒目的提案就是取消所有州税和地方税的扣除,给个人所得税排除的雇主提供的保健福利金设定限额。

业已证明,这些变化当中有很多变化从政治程序来看过于宽泛,所以,没有发现它们出现于《1986年税制改革法案》之中。随著税基逐步受到侵蚀,从1985年5月开始披露“财政部第二号提案”,这是里根总统对其财政部最初计划的反应,即取消利息指数化,相应缩减公司股息扣除,避开始于财政部第一号提案的保健福利金、慈善捐赠以及州税和地税等的扣除,恢复若干主要的特定部门税收利益。

随著税制改革提案在众议院、参议院以及众参两院议员会议上的讨论,又出现了其他一些变化(Birnbaum and Murray,1987)。

3.税制改革的目标

在财政部第一号提案中,里根确立的税制改革目标是“进行一次实现公平、简化和经济增长的历史性改革”。这个三位一体的目标与整个税制改革的主题相一致,也与标准的教科书罗列的良好税制的标准相吻合,只不过教科书中通常把这三者称为公平、简化和效率。通常,教科书的内容还要深入讨论大多数税收政策的变化将如何在这三个标准之间进行权衡,而里根政府的报告则几乎没有注意这种选择,强调的是每一目标的增进。我们在详细讨论每一目标时,可以看到这些选择是如何回避的。

3.1 公平

在税收政策的设计上一个最基本的权衡就是效率与纵向公平之间的权衡,可以把它解释为纳税义务与家庭的福利水平之间的关系。

大致说来,把更多的税收负担置于高收入家庭需要较高的边际税率,这会引起更大的福利损失,因为它对工作、储蓄和投资会产生抑制作用。

这种内在的权衡关系很巧妙地从建立近似分配中性的限制开始,用财政部第一号提案的话说,“该项提案一般不会改变个人税收负担在收入阶层间的分布”。

这种分配中性限制提出了许多令人感兴趣的问题,诸如这种限制性改革怎样才能提供显著的效率利得,实现分配中性所依据的假设条件是否正确。

实行代际公平并不是一个推动力量。有关税制改革的争论分别出自对当时的大量赤字应当采取什么措施的讨论。财政部第一号提案和第二号提案以及以后国会的各项税改措施都旨在保持收入中性。

当然,收入中性并不能保证代际间没有明显的转让。

相反,很多注意力集中于横向公平,即对相同的人同等对待。

正如财政部第二号提案所言,“(人们)不能理解处于似乎类似状况的人支付明显不同税额的理由”。

而总统的提案则旨在“(减少)经济上兴旺发达的劳动收入个人和公司共同逃税的数目”。为此,该提案包含了一项要求个人和公司缴纳最小税的条款。一般来说,可以证明公平或至少是对公平的认识能通过降低税率、拓宽税基和取消特殊优惠等综合措施得到改善。

3.2 效率

在税制改革的争论中,引人注目的一句话就是“平整竞赛场地”,它也是指经济中性。在根本性税制改革目标的讨论中,财政部第一号提案首先提出了经济中性,认为一种理想的税制应当尽可能少地干预私人决策,违背这项原则就意味著政府干预了经济。

该报告还认为,这种理想可以通过对所有来源的所得同等征税,不把纳税义务与所得是如何花费的联系在一起。

在实践中,水平的竞赛场地通过取消对特定部门和活动的优惠税收待遇来实现,不管这种优惠待遇的形式是明显的还是隐蔽的,如部门对资产使用的差异、不同的融资方式等,都受到税收制度不同程度的优待。因此,折旧制度要改变,使其更接近于经济折旧;投资税收抵免要取消。

3.3 简化

简化是财政部第一号提案的“重要目标”,而且在整个争论过程中至少作为一项规定的目标引入到《1986年税制改革法案》。

《1986年税制改革法案》直接处理了税收复杂性问题,即取消很多使税收程序复杂化的特殊条款。更为重要的是,该法案通过减少对仅出于税收原因而从事复杂的融资安排的刺激,直接解决复杂性的某些结构性来源问题。最后,该法案解决税收复杂性问题的间接方式是降低边际税率。

4.《1986年税制改革法案》的主要特征

《1986年税制改革法案》的条款共分四类:(1)影响大量个人纳税人的条款;(2)影响大多数公司纳税人的条款;(3)针对非常特殊的产业或所得类型的条款;(4)针对税收庇护和其他避税活动的条款。大体上说,这种范围很广的条款估计会大大降低个人所得税收入,而对公司所得税的征收影响相对不大。其余的条款旨在大幅度提高个人和公司的税收收入,其净结果在个人层次上是减税,而在公司层次上表现为增税。

我们依次考察这些条款,首先从影响家庭的主要变化谈起。这些变化及其在1990年财政年度的估计收入影响列在表1中。

4.1 广泛的个人所得税的变化

这次改革的最突出的特征是个人边际税率的降低。1986年以前,个人的最高边际税率是50%。

该法案压缩了边际税率档次,降低了边际税率,使得高收入个人的边际税率急剧下降到仅为28%。个人的边际税率表实际上已变成非单调性(有变化的)税率表,除了所得分别适用0%、15%、28%、33%和28%的边际税率之外,当所得进入到最高纳税档次之后,平均税率(税额占应税所得的比率)达到最高水平即28%。

从形式上说,处于33%纳税档次的所得可以区分为适用28%的边际税率加上5%的“税率调整”,以便逐步消除处于15%纳税档次的所得课税较低的利益。这使某些人认为最高边际税率就是28%,这是一种政治需要谎言。这种非单调性税率表产生于对最适所得税理论的接受(Seade,1977),这种理论告诉我们,非常高所得水平的边际税率所产生的税收收入或公平程度不及其造成的沉重损失。

除了降低边际所得税率外,这次改革提高了标准扣除水平(不申请具体分项扣除的纳税人所适用的扣除)和个人免税额(每一纳税人和受抚养人都适用的扣除)。

这两项加起来就决定了纳税人在按最低非零边际税率纳税之前所要挣得的最低所得额。在1986年改革之前,这两项规定的数额分别为3670美元和1080美元,对通货膨胀指数化并按年度进行调整。

这次改革之后,1988年将标准扣除额提高到5000美元,1989年将个人免税额提高到2000美元,并在以后年度对通货膨胀指数化。这两种变化的效应在于大大减少处于或低于贫困线

而又有正的个人所得税纳税义务的纳税人数量。

此外,通过提高抵免率(从11%提高到14%)和加大所得档次,影响低收入个人及其劳动所得的边际税率实际降低也是劳动所得税收抵免的扩展。

表1 《1986年税制改革法案》的主要条款

税基拓宽(同时通过降低税率保持收入不变)一般不会刺激劳动供给。税率从25%降低到20%并取消一项包含20%应税所得的消费活动的扣除不增加工作刺激,除非以前的可扣除消费活动与闲暇比与其他商品相对而言更为互补,因为这种税制改革减少了以从前更好的活动表示的实际工资,而同时又增加了以其他商品表示的实际工资。

明显降低边际税率而又很可能对平均实际工资没有影响的一个很好的例子是取消应纳销售税额的扣除并降低法定税率。

霍斯曼和波特巴(Hausman and Poterba,1987)最早对《1986年税制改革法案》进行了评价,就劳动供给总量对《1986年税制改革法案》的反应所做的估计结果是:男性劳动供给增加0.9%,已婚女性劳动供给增加2.6%。这些结果是根据静态劳动供给模型估计而得,该模型没有考虑《1986年税制改革法案》逐步实施的条款、税率预期将来变化的影响以及资本所得征税变化对劳动供给的影响。

此外,这些预测所依据的参数是霍斯曼(Hausman,1981)在1981年估计出来的,其中的补偿性工资弹性大大高于其他所有劳动供给研究,而且罗伯特·特里斯特(Triest,1990)以及托马斯·麦柯迪、大卫·格林和哈瑞·帕尔斯克(MaCurdy,Green,and Paarsch,1992)对霍斯曼的方法也提出了质疑。

实际劳动供给反应的证据证实了男性的一般较为适中的预测,而女性的劳动供给反应较小。

马里格(Mariger,1995)利用《收入动态分组研究》的数据估计了《1986年税制改革法案》对1986年至1988年间工作时数变化的影响,重点估计了1985年至1988年间每一年的每周工作平均至少10小时的已婚男女的劳动供给。马里格的样本个人中还不包括下列情况的个人:任何一年的年度工作时数在1985年~1988年四年平均时数的50%以下或150%以上的个人以及虽然其某一年的工作时数在50%但年龄超过62岁的个人。

平均来说,1986年~1988年间,男性的工作时数增加了2.7%,女性的工作时数增加了3.4%,而他们的边际税率下降了8.0%。可是,在税前工资率变化受到控制的多元回归分析中,马里格估计减税引起男性劳动供给的变化平均为0.99%,与霍斯曼和波特巴的估计基本一致,但女性劳动供给的变化仅为0.29%,大大低于霍斯曼和波特巴的估计。

纳达·依萨(Eissa,1995)分析了已婚女性对《1986年税制改革法案》的劳动供给反应。依据她的方法,属百分位的第75位的女性(边际税率降低很小)当作收入分布中百分位的第99位或第99位以上女性(其边际税率降低一般很大)的控制组。

依萨利用1984年~1986年和1990年~1992年《三月当期人口调查》数据,发现了税率反应灵敏度的证据。与该控制组相比较,位于收入分布最高层的已婚女性劳动供给增加了18%,转换成关于税后工资的弹性大约为0.8;这种反应灵敏度大致可对半分成参与弹性和工作时数弹性。依萨(Eissa,1996)对男性劳动供给反应的估计使用了同样的方法,得到的证据表明对《1986年税制改革法案》的税收变化反应微乎其微。已婚女性劳动供给的反应很大而男性劳动供给实际上没有反应这一发现与约翰·潘克维尔(Pencavel,1986)综述的以前的某些(而非全部)证据相一致。

因此,依萨的结论是:按男性和女性的劳动所得的重要性进行加权后的总体劳动供给弹性可能非常低。

总之,基于法定边际税率降低预测劳动供给反应很大必须予以修正,要考虑到边际税率变化的总体分布以及拓宽税基和公司所得税变化对有效边际税率的间接影响。收入中性和分配中性限制意味著劳动供给总量仅稍有增加,而且证据支持(尽管并不完全一致)这种看法。

5.2 储蓄

为了理解《1986年税制改革法案》对储蓄的影响,我们必须首先理解它对储蓄的税后收益率的影响,它同未来消费与现在消费的相对价格呈逆相关。实际上,法定边际税率的降低有助于提高税后收益率。霍斯曼和波特巴(Hausman and Poterba,1987)估计利息所得的加权平均边际税率从25.8%降低到21.7%,股息所得的加权平均边际税率从33.4%降低到25.3%。

可是,《1986年税制改革法案》的许多条款对此有抵消效应。

对于很可能实现资本利得的高收入个人来说,已实现长期资本利得的税率从20%提高到28%。此外,对于高收入个人,符合“个人退休账户”的条件规定变得更加严格。《1986年税制改革法案》可能鼓励储蓄的一个方面是逐步取消个人利息支付的扣除,通过这一机制提高借债的净成本。可是,如下所述,有证据表明这将导致从借债转向仍然可扣除的住宅产权贷款或增加住宅抵押贷款。斯克纳和芬伯格(Skinner and Feenberg,1990)的结论是:鉴于这一原因,减少个人信贷的扣除对储蓄没有多大影响。

霍斯曼和波特巴(Hausman and Poterba,1987)回顾了《1986年税制改革法案》影响储蓄刺激的多种方式之后指出,该法案可能会使储蓄出现相对很小的下降。鲍斯沃斯和伯特里斯(Bosworth and Burtless,1992)认为,《1981年经济恢复税收法案》增加了储蓄刺激,与之相比,《1986年税制改革法案》对储蓄刺激的影响有增有减。

不过,斯克纳和芬伯格(Skinner and Feenberg,1990)的结论是:《1986年税制改革法案》总的来看降低了家庭储蓄的边际税率。

如果《1986年税制改革法案》对税后储蓄收益率的影响不大或甚至难以确定,那么,从其结果来看,对储蓄行为的考察并不能深入了解储蓄反应灵敏度的情况。因此,鲍斯沃斯和伯特里斯(Bosworth and Burtless,1992)以及斯克纳和芬伯格(Skinner and Beenberg,1990)依赖包括80年代初期和中期的较长时间分析,得到如下结论:反应弹性很低。80年代初期的特点是税后实际利率非常高,这是因为税前利率相对很高再加上1981年削减税率所致。

然而,始于70年代初期的私人储蓄率的长期滑坡在80年代并没有停止,尽管这时的收益率明显很高。

或许部分原因是边际税率变化本身不明确,分析《1986年税制改革法案》影响或更一般地说分析80年代储蓄行为的研究者,开始把重点转向其他影响私人储蓄的若干途径。一种途径是分配效应,包括家庭之间的分配效应以及家庭部门与企业部门之间的分配效应。在整个80年代,实际公司资产价值的大幅度增加至少在一定程度上可归功于《1986年税制改革法案》(见第5.6节),而前者可能有助于解释这十年间储蓄率为什么较低(Poterba,1991)。随著储蓄一财富比率因年龄而不同(Gokhale,Kotlikoff,and Sabelhaus,1996),这些利得的累积与老龄人口不成比例就会夸大对储蓄的负效应。一个相关的问题是退出受益固定养老基金是否会降低储蓄率(Bernheim and Shoven,1988)。

这种负储蓄会被理性家庭所弥补吗?没有什么资料表明股东不能补偿企业储蓄的变化(Auerbach and Hassett,1991a)。然而,这难以转换成家庭对建立受益固定基金计划的变化做出反应的结论,因为这类基金的权利不明确,而且某些潜在的受益人也许受流动性限制。

同劳动供给的情况一样,我们不应当预期《1986年税制改革法案》对储蓄的影响很大,而且,也几乎没有什么证据表明这种影响很大。

5.3 资本利得

就在《1986年税制改革法案》实施之前,长期(即持有时期超过一年)资本利得仅40%包括在应税所得中,并对利得和损失、短期和长期作了复杂的界定。

《1986年税制改革法案》废除了60%排除规定,所有长期(和短期)资本利得都包括在所得中。这实质上提高了长期资本利得的税率,而作为一种抵消措施,即全面降低法定边际税率。

就位于最高纳税档次的人而言,长期资本利得的税率从20%(50%乘以40%)提高到28%(28%乘以100%)。在实际收入水平比较低时,这种税率的提高幅度可能较大。对于收入为10万美元(按1985年美元计算)的联合申报已婚纳税人而言,资本利得税率从18%(45%乘以40%)提高到33%(33%乘以100%);如果这类纳税人的收入为40000美元,该税率则从11.2%(28%乘以40%)提高到28%(28%乘以100%)。对于收入较低的个人而言,这种税率提高比较小。

资本利得税率提高从1987年1月1日起生效。

表3显示出《1986年税制改革法案》出台前后长期资本利得实现总量的格局,1986年长期资本利得实现数量明显大幅度增加。

伯曼等(Burman,Clausing,and O’Hare,1994)测定,1986年12月公司股票的长期资本利得是1985年长期资本利得的7倍,就其他资产来看,该比率大约为2.4∶1。此外,股票的短期资本利得在年末明显下降,因为它们的有效税率从1987年起降低。

《1986年税制改革法案》正式实施之后,资本利得实现行为的时间选择就会对税率的预期变化反应很灵敏。

不过,这并不能解决如下问题:资本利得实现的稳定数量对被认为是长久的税率变化会做出怎样的反应。

表3 长期资本利得实现:1984年~1990年(亿美元)

遗憾的是,这种分析与债务-股本比率始于大大低于该模型预测的水平这一事实相抵触。明显地遗漏了一些增加债务成本的项目;有关文献已提出若干方面,如出现税收损失的公司利息扣除限制(Altshuler and Auerbach,1990)、破产和受到扭曲的项目选择的额外成本(Myers,1977)、多样化资产组合的必要性(Auerbach and King,1983)。

每种解释实际上都减少了每1美元债务所得的税后收益,降低了图2中的相应曲线和边际投资者的所得水平。

除了产生表面上看更加合理的公司债务-股本比率预测之外,边际投资者特性的这种变化还会改变《1986年税制改革法案》的预期影响。

如上所述,虽然高纳税档次投资者的边际税率大幅度降低了,但中等收入投资者的边际税率却没有降低。就这类投资者而言,公司税率从46%降至34%的影响超出了个人税收变化的影响,结果增强了对股票投资的刺激。

债务-股本比率对《1986年税制改革法案》做出怎样的反应?回答这个问题是轻率之举,因为在1986年前后出现大量的公司合并和举债,这种现象始于1984年前后而不是《1986年税制改革法案》所致。如图3所示,债务-资产(以重置成本衡量)比率在80年代初期是稳定的,而后稳步提高直至1992年。

然而,鉴于股票价值的增长同时并存,如果我们把债务与总体市场价值相比较,就会出现十分不同的情况。按照第二种衡量方法,杠杆在1985年~1988年间是相对稳定的,致使高登和麦克基-马森(Gordon and MacKie-Mason,1990)得到如下结论:企业所做出的反应不及(他们计算的)税收刺激变化的应有反应。但是,弄清如何衡量杠杆和如何控制无关因素的种种困难使得总体证据难以解释。

人们仍然可以利用横截面分析来搞清已看到的格局是否与特定模型相一致。

例如,吉沃里等(Givoly et a1,1992)发现,《1986年税制改革法案》生效之后,企业的股息收益对其债务水平产生了负的影响,正如税收-委托人模型所预测的那样,在该模型中,较高纳税人档次的投资者持有较低收益股票以利用资本利得税优惠。但是,这个证据以及类似的证据并没有回答《1986年税制改革法案》是增加了还是减少了整个公司部门的举债。

股息政策 乍一看,《1986年税制改革法案》似乎很明显地增加了企业支付股息的刺激,减少保留收益的税收利益,把股息转变成资本利得。但是,如同举债的情况一样,我们必须首先解释在确信股息将如何变化的某种预测之前股息为什么会存在。

根据“传统的”观点,即企业在支付股息的非税收利益与这样做的税收劣势之间的最适权衡之中确定股息收益,税收劣势的减少会刺激股息增加。的确,《1986年税制改革法案》生效之前的证据表明,随著支付股息的税收成本下降,股息增加(Poterba and Summers,1985)。但是,从股息仅仅是投资和杠杆决策的余数这个意义上说,股息支付的额外税收可以已在股票价格中被资本化,对分配决策没有影响(Auerbach,1983b),这就是所谓的股息和税收的“新观点”。最后,企业可以回购股份作为支付股息的一种替代方法。

它们为什么没有选择这种税收优惠的方法(股份回购买通常被看作是资本利得)仍是一个谜,但人们会想到,在资本利得的相对税收负担提高的前提下,《1986年税制改革法案》抑制了有利于股息的回购。

高登和麦克基-马森(Gordon and MacKie-Mason,1990)指出,尽管80年代中期的回购大幅度增加,但股息总量仍与基于传统观点建立的模型预测相吻合,1986年之后,总体股息分派比率提高,与支付股息的税收成本相一致。然而,到1988年,实际分配的股息不到全部公司分配的一半,所以,我们应当如何解释一个模型(该模型没能解释公司分配为什么随著其税收成本的增加而如此多地转向回购)的预测或结果尚不清楚。

并非所有证据都证明股息分派增加了。

从微观层次来看,鲍尔斯特等(Bolster and Janjigian,1991)考察了《1986年税制改革法案》实施前后的平均股息分派比率,没有发现这种趋势。人们肯定会做出这一的推断:该结论与高登和马克基-马森总体结果之间的差异是因为股息分派比率分布的变化所致。

5.6 企业组织

《1986年税制改革法案》改变了公司与非公司组织形式的相对吸引力,也改变了从一种形式转向另一种形式或公司部门内部重组的税收结果。虽然习惯上一般把公司税看作是对资本所得课征的一种额外税(Harberger,1962),但是对实际应用的条款总是进行相当复杂的比较。

最重要的是,对于高纳税档次的投资者,至少部分拖延就公司来源所得课征的个人所得税的机会,可能在很大程度上或全部抵消了额外的公司层次上的税收负担。然而,通过把个人所得税的最高税率降低至公司所得税税率水平之下,《1986年税制改革法案》抑制了高收入投资者的公司形式,差不多等同于鼓励这些投资者持有债券而不是公司股票。

这刺激了缴纳公司税公司(称之为“C”公司)采取仅缴纳个人所得税的其他组织形式,诸如雇主有限合伙企业和“S”公司(即小型企业公司)。某些税收变化对这些形式选择造成不利,其中包括消极损失扣除限制。

限制C公司“转变”的另一种变化是《1986年税制改革法案》放弃了“一般效用”学说,即允许C公司不负担任何应缴公司资本利得税纳税义务的公司税而解散。1986年之后,C公司比如说转变成S公司对于有已发生的但尚未实现的资本利得的公司来说就产生了额外纳税义务。因此,我们可以想像会有更多的转变,因为新的企业比现有公司有更大的刺激以避免公司形式。

证据支持这种转变传统的C公司的假说。

高登和麦克基-马森(Gordon and MacKieMason,1990)业已发现1987年第一季度S公司大量增加,以后各季度有所下降但高于1987年前的各季度。这与如下观点相一致:有些现有的C公司直接转变成S公司,而每一季度新成立的企业选择作为S公司纳税的比例提高。从C公司向S公司转变有助于解释在《1986年税制改革法案》实施后的年度里公司税收入为什么会低于立法时所预测的收入(U.S.Congressional Budget Office,1992),而且也说明了它在高收入纳税人申报个人所得激增中的作用。

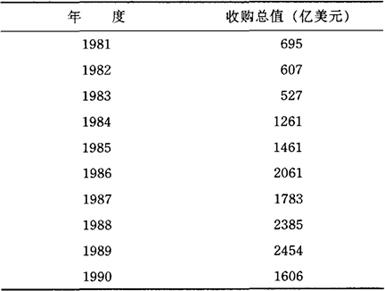

放弃一般效用学说也表明了对公司合并的抑制,我们需要考虑的一个重要因素就是在80年代合并和收购大幅度增加。

如表4所示,1984年开始合并价值激增,这种增长势头一直持续于整个80年代。1986年之前,一家公司收购另一家公司的潜在税收刺激是把被收购公司的资产的账面价值提高到其市场价值的机会——无需缴纳公司资本利得税——并获得新一轮的折旧扣除。

一般效用学说的放弃限制了这种利益。另一种潜在的收购利益即利用被收购公司的累积税收损失避免母公司所得纳税的能力,也被《1986年税制改革法案》的限制这类损失可以转让的条款大大降低。

然而,在《1986年税制改革法案》生效之前,有证据表明这些税收刺激的合并和收购格局的影响相对很小(Auerbach and Reishus,1988)。因此,尽管《1986年税制改革法案》的这些条款的影响方向似乎是一清二楚的,但这种影响的程度却不甚明了。

表4 80年代的合并与收购

《1986年税制改革法案》通过前后的直接证据并没有说明这些变化的方向,因为合并和收购的美元价值在1986年最后一个季度激增,而在1987年开始下降(Scholes and Wolfson,1992,p.514)。可是,合并和收购活动在1988年和1989年再次达到高峰,这是由杠杆化全部收买的增加所致。

虽然在这些交易中债务的使用一直受到《1986年税制改革法案》的鼓励,但这次税制改革在1988年和1989年的这种复苏中所起作用尚不清楚。1990年这种活动的突然滑坡表明,宏观经济条件可能一直是一个推动力量,这与所看到的以前的合并繁荣时间选择一致(Golbe and White,1988)。可是,我们还没有对宏观经济因素的重要性做出明确的解释。

5.7 本国投资和公司估价

如表1所示,投资税收抵免的取消和折旧扣除的改变通过降低公司税率而使税收收入大体保持不变。

但是,这并非意味著对投资刺激的净影响很小。由于公司所得税适用于全部公司所得,而投资条款仅适用于新投资,因此,这种收入中性变化表明税收负担从全部所得来源(包括现有资本的所得)向新资本的所得转移。结果,我们会认为这种转移将抑制投资,而现有资本的价值相对于新资本的价值而言增加了。

根据奥尔巴克(Auerbach,1989b)的分析,他提出了一个非常有用的方法,即一单位现有资本的价值(V)的百分比变化分解成现有资本价值相对于新资本价值(V/Q)的百分比变化加上新资本价值(Q)的百分比变化之和:

△V/V=△(V/Q)/(V/Q)+△Q/Q (1)

在一个包含调整成本的模型中,投资刺激与△Q/Q单调相关,调整成本越大,这种关系越密切。

因此,即使对《1986年税制改革法案》抑制的类型而言,对现有股票价值的影响在理论上是不确定的,因为相对估价效应是正的,而需求效应是负的。的确,在集中分析边际效应时,更为普遍的观点认为企业明显利用了投资税收抵免。可是,通过使用一种范围比较广泛的调整成本参数,奥尔巴克(Auerbach,1989b)发现相对估价效应起决定性作用,所以现有股票价值应当是上升的。他还发现,对设备投资的这种影响比对公司结构的这种影响大,因为设备投资在以前适用投资税收抵免,而就公司结构而言,价值的需求效应实际上是正的,但其相对估价效应要大大低于设备的相对估价效应。

自《1986年税制改革法案》生效以来,经验研究已评价了投资和估价的这些预测:公司投资特别是设备投资会因该法案而下降,公司估价特别是大量利用设备企业的估价会上升。虽然估价的变化比较容易看到,但这些变化却很难解释。

不仅要控制引起价值变化的其他因素,而且还要认识到《1986年税制改革法案》对价值的影响在该法案正式实施之前就已发生,因为投资者越来越清楚即将出台的税制改革的条款和可能性。

这两个问题都可以利用事件研究方法来阐明。库特勒(Cutler,1988)就作了这种研究,估计了参众两院分别在1985年12月和1986年5月通过其税制改革方案之时前后各行业和企业的估价变化。他的发现是混合的:横截面变化与对设备水平的隐含正反应[与奥尔巴克(Auerbach,1989b)预测的重估效应相一致]这种假说相吻合,但总体超额收益(本应是正的)是微不足道的。

在有关的事件研究中,吉沃里和哈恩(Givoly and Hayn,1991)界定了一个“事件时期”,其中包括的事件多于库特里的研究,不仅包括税制改革非常可能的时期,也包括了税制改革不太可能的时期。他们的横截面结果证实,使用更多设备的企业在税制改革非常可能的情况下正的估价效应比较高。

可是,他们的回归方程还把过去利用的投资税收抵免作为一个解释变量,按照简单的理论,这本应通过设备密集度产生影响。

把投资抵免(已知它对估价有负的影响)和其他税收措施包括在内,在一定程度上难以得到一种与理论预测的简单关系或与库特勒的结果进行比较。

《1986年税制改革法案》还会通过对股息、资本利得和利息支付的税收待遇变化,影响股票价值。鲍尔斯特等(Bolster and Janjigian,1991)发现,在风险调整之后,在为《1986年税制改革法案》的实施作前期准备工作的几个月里,高股息收益的股票比没有支付股息的股票更为走俏。

假定股票的有效税率是股息和资本利得的加权平均税率,而且“典型”投资者对于股息分派比率的企业来说是相同的,利用这样一种简单的模型所得到的结论与该法案有利于股息的转变是一致的。

《1986年税制改革法案》对公司投资的影响也不大好估价。在整个80年代,投资结构的变化很大,一般趋势是建筑物投资下降,而计算机和通讯设备投资大量增加。因此,有必要把《1986年税制改革法案》的边际影响与设备投资的一般趋势区别开来。总体来看,事实证明这难以做到,因为整个设备投资的这种趋势和年度间的波动相对于税制改革对投资的边际影响而言非常大(Auerbach and Hassett,1990)。不过,还鉴于资产之间和行业之间的影响变化很大,横截面证据证实了这种假说。

奥尔巴克和哈塞特(Auerbach and Hassett,1991b)通过把1986年后投资背离用非税收因素预测的水平与用资本使用者成本计算的投资刺激背离预测的水平联系在一起,验证了他们的理论。他们发现了设备投资的显著关系,而这种相关程度与该理论一致。

但就建筑物而言,这种关系不存在,表明不是需要更为丰富的投资理论,就是需要对可能影响建筑物投资的《1986年税制改革法案》各部分(诸如公司最小税)做出更深层次的解释。后来的一些研究成果利用不同的数据的相同方法(Cummins and Hassett,1993)以及各种投资模型(Cummind,Hassett,and Hubbard,1994)证实了这些结果。

5.8 高收入反应

出于种种原因,大量研究集中于《1986年税制改革法案》对高收入个人的影响。高收入个人的法定边际税率变化最大,而且对税制改革引起的各种机会变化反应最灵敏。

对这类纳税人感兴趣的另一个原因是关心收入分配的变化以及对此做出如何解释。最后,最高税率从28%提高到39.6%是1986年以来最为重要的也是争议最大的税收变化,而且降低税率的《1986年税制改革法案》在有关逆转这些减税影响的争论中起重要作用。

对降低边际税率的反应的最宽泛的衡量标准是纳税的所得数量。

用它作为一个指标,自《1986年税制改革法案》实施以来的确出现了异常变化。

芬伯格和波特巴(Feenberg and Poterba,1993)记实性地描述了如下情况:按收入排列的最高0.5%的家庭获得的调整后毛所得(这是联邦税收的所得概念)份额,从1985年的7.7%跃至1988年的12.1%。正如斯莱姆罗德(Slemrod,1996)所指出的那样,这种提高幅度被夸大了,因为调整后毛所得的定义在该时期改变了,但即使所使用的概念一致,这一时期的收入最高的0.5%或1.0%家庭的收入相对增加也是很显著的。

这种增加并不是通过比较两时期不同排列的个人的横截面情况而人为造成的。费尔德斯坦等(Feldstein,1995b;Auten and Carroll,1995)利用两种不同的分组数据样本,发现高收入个人的应税所得百分比变化大大高于没有经历这种大幅度边际税率降低的低收入个人。

斯莱姆罗德(Slemrod,1996)估计了芬伯格-波特巴调整后毛所得和主要收入因素的高收入份额关于同时发生的、滞后的和预期的边际税率变化的衡量指标、属百分位的第10位和第90位之间的工资率不平等的衡量指标以及可能影响收入分配的其他变量的时间序列回归方程。

在1954年~1985年间,工资不平等变量在工资和薪金的高收入份额变化方面比税率变量的解释力强得多,但在总收入的高收入份额变化方面的解释力不如税率变量。可是,当样本扩充到《1986年税制改革法案》实施后的1990年时,就出现了不同的情形——税收变化起主导作用,部分原因在于1985年~1990年间,最高税率虽然骤然下降,但阻止了工资率不平等的扩大。

尽管可以排除某种其他解释,但《1986年税制改革法案》很可能是富人的申报所得激增的主要原因。

因此,需要仔细研究这种增加的各种因素。比较最高的0.5%收入者的1984年~1990年横截面纳税申报表数据,揭示出三种收入来源占增加总额的76.8%:工资和薪金(41.5%)、S分章公司的所得(19.8%)和合伙所得(15.3%)(Slemrod,1996)。

奥坦和卡罗尔(Auten and Carroll,1995)利用其分组数据库指出,在其最高收入阶层(在1985年适用49%或50%的税率)的名义调整后毛所得的总变化中,工资和薪金的增加只占29.1%,S公司所得占增加额的15.1%,合伙所得占12.1%。令人瞩目的是,他们提出最高收入阶层的实际工资和薪金在1985年~1989年间仅增加4.9%,相反,S公司所得增加161.8%,合伙所得增加351.4%。由于无论是比较性的横截面数据还是分组数据都表明是这三种收入来源决定了这一时期的高收入阶层的收入利得,因此,值得对它们作进一步考察。

如上所述,《1986年税制改革法案》使企业作为S公司从事经营活动更具吸引力。C公司纳税申报表的数量在1965年~1985年的20年里以平均3.5%的速度增长,但在1986年后开始下降,并从1986年到1990年下降了45万份。更为重要的是,出现在个人纳税申报表中的S公司所得增加的大部分或全部被C公司所得的下降所抵消,特别是被那些适宜S公司地位的小型C公司的所得下降所抵消,如表5所示。

取决于人们对不存在《1986年税制改革法案》情况下小型C公司反事实增长的假设,似乎有理由断言至少250亿美元的应税所得从C公司部门转移出去,相当于这一时期高收入纳税人申报的S公司所得的增加额。

因此,尽管《1986年税制改革法案》导致申报的个人应税所得增加而使高收入纳税人做出较大反应是不容置疑的,但是,这种反应到底有多大程度表明的是诸如增加工作努力(收入“创造”)的实际行为反应,多大程度表明的是所得从(例如)公司税基“转移”到个人税基,仍然不清楚。这两种不同的(但不是相互排斥的)解释的政策含义大不相同,因为收入创造观点使得降低最高税率的效率利得看起来比所得转移观点更具吸引力(Feldstein,1995c;Slemrod,1995)。

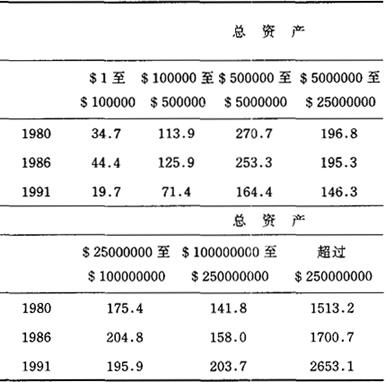

表5 按资产规模划分的应税分章C公司所得1980年、1986年和1991年(亿美元)

6.评价《1986年税制改革法案》

有关《1986年税制改革法案》的大量的回顾性研究都关注的是其对经济行为的影响,而很少分析这次税制改革在多大程度上实现了增进公平、效率和简化的目标。

评价《1986年税制改革法案》是否是一个良好的想法是一项艰巨的任务。这种评价需要一种一致同意的内含个人间效用比较判断的社会福利函数以及一个复杂的经济模型,其中包括效用函数、生产函数、以前存在的税收和非税收扭曲假设、竞争程度、开放度等等的描述。

有些研究者虽然没有在这方面进行尝试,但通过评价这次税制改革分别对效率、公平和简化的影响而提出了一个更适中的目标。这些问题的答案与上一节讨论的行为反应密切相关。

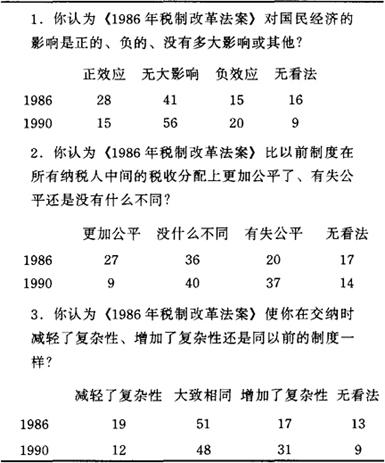

我们先把理论上的评价放在一边,纳税公众的意见显然不是被强迫的。如表6所示,1990年进行的盖洛普(美国统计学家,民意抽样调查的创始人)民意测验表明了公众对该法案的效率、公平和简化目标的意见。就所有这三个问题来看,典型的反应是《1986年税制改革法案》的影响很小;在调查对象的反应中,更多的人认为该法案的效应是负的而非正的。这种意见尤其表现在公平上,认为新的税收负担分布有失公平的人数比例以37%比9%超过相反意见的人数比例;同样表现在简化上,认为复杂了的人数比例以31%比12%超过认为简化了的人数比例。

就其经济影响而言,持正反意见的公众人数比较接近,但总的来看仍然是负的。表6还揭示出,在《1986年税制改革法案》通过前夕,公众明显地对这次税制改革所产生的结果特别是对于公平抱比较乐观的态度。

这可能与他们对减税可能性的失望的预期有关:在1986年9月,18%的人预期至少要有所减税,而41%的人预期会增税;再看1990年,只有7%的人减少了纳税,而56%的人纳税增加。

6.1 效率

同增加超额负担的税制相比,减少超额负担(更接近于效用可能性边界)的税制不一定更可取;倘若要增进福利分配,那么,后者也许更可取。

然而,值得注意的是《1986年税制改革法案》如何影响资源配置的效率;由于维持收入分配毕竟是这次税制改革的一个隐含限制条件,所以,效率(与横向公平一致)目标必须在《1986年税制改革法案》的实施过程中突出出来。

理论计算和估计的行为反应业已表明,劳动供给和储蓄适用的边际税率的变化,其总体效率效应很小。

赞同转向综合所得(或消费)税基的一个主要论据,即这可以使税收优惠活动的扭曲最小化。

反对这种观点的人依据的是最适税收理论,该理论提醒我们,在闲暇与商品之间不可避免地存在扭曲的既定前提下,放弃对所有商品的统一税收待遇的做法也许是可取的。但是,存在著一些效用函数限制,依据这些限制,这种统一的税收待遇也许仍然是最适的(Atkinson and Stiglitz,1976),而且在实践中,即使当统一税在理论上不是最适之时,各税种应当偏离统一性的方向难以确定。一个特殊问题就是税收引致的资本存量的错误配置。

正如戴尔蒙德和米尔利斯(Diamond and Mirrlees,1971)首次阐明的那样,最适税收理论提出了一种等级体系,在该体系下,生产扭曲比消费扭曲更不可取;根据一般条件,即使在消费扭曲不可避免时,生产扭曲也应当予以避免。由此得到的一个推论就是:作为一种生产性要素。资本应当被有效地配置,或者用《1986年税制改革法案》的术语来说,应当平整“竞赛场地”。

表6 关于《1986年税制改革法案》的盖洛普民意测验

续表

80年代出现了大量文献,记实性地描述了各种资本投资适用的有效税率的广泛差异,有些文献还计算了这种错误配置的福利成本,得到的一般性结论是:尽管资本所得的总体边际税率在80年代业已下降,但它们的差异及其相应的扭曲却更大了(Auerbach,1983a)。这类计算在《1986年税制改革法案》旨在降低这种效率成本的条款形成中无疑起了作用。认为《1986年税制改革法案》的资本所得税改革降低了超额负担的反对理由强调的是跨时方面的考虑:提高投资的有效税率的成本(以资本和产出的增长和最终稳定状态水平衡量)超过了既定资本水平配置的改进。

肖文(Shoven,1990)正是基于此而对《1986年税制改革法案》评价不高。

许多经济学家还试图定量评价《1986年税制改革法案》的效率利得(或损失)。奥尔巴克(Auerbach,1989c)利用一种包含跨时扭曲和资产间扭曲模型估计,《1986年税制改革法案》减轻资产间扭曲的效率利得大体上抵消了跨时扭曲加重的效率损失。富勒顿、汉德森和麦克基(Fullerton,Henderson,and Mackie,1987)估计,倘若按照股息行为的“传统观点”,《1986年税制改革法案》可能减少3020亿美元的福利利得现值或实际收入的0.2%;而倘若按照融资行为的“新观点”,《1986年税制改革法案》仅减少540亿美元或现值收入的0.04%。

高尔德和萨尔曼(Goulder and Thalmann,1993)以及乔根森和杨(Jorgenson and Yun,1990)得到的结果大体相似。格莱维里(Gravelle,1989)发现效率利得至少高出四倍,等于非中性税收造成的总扭曲的一半左右。

这种模型分析的关键差异在于:格莱维里考虑了行业内部的公司与非公司替代,反映出一种经营非公司企业可利用的向上倾斜的企业家才干供给。

因此,大多数分析家认为,《1986年税制改革法案》增进了税收制度的效率,但至于这种改进的程度尚存争议。不过,需要指出的是,这些分析都毫无例外地仅以1986年以前的数据资料予以参数化的经济模型为基础,所以,我们对《1986年税制改革法案》的实际影响并没有什么了解。我们在过去的十年里领悟到有助于解决这一问题的门道了吗?就像不可能直接观察到“效率损失”一样,这种领悟必须来源于有关《1986年税制改革法案》产生的刺激或有关对这些刺激的行为反应性质的新情况。有关第一类情况的信息很少——《1986年税制改革法案》鼓励什么和抑制什么的观点没有明显变化。就行为反应而言,上述表明的证据说明初始预测没有明显的矛盾。

6.2 公平

如上所说,《1986年税制改革法案》的设计者旨在矫正某些横向不公平,同时防止相对个人所得税负担在各收入阶层间转移。但是,从这个角度来评价《1986年税制改革法案》比较复杂,需要考虑公司税变化、行为反应以及同时存在的收入分配的转移。

纵向公平(累进性)《1986年税制改革法案》大体上属于分配中性的观点源于对纳税申报表和其他信息的大规模微观数据库的模拟,其中对各种税的归宿以及个人和企业对《1986年税制改革法案》的行为反应作了许多假设。即使在当时,这种方法的一个值得注意的方面被认为是不适当的——白林顿(Ballentine,1986)指出,一种适当的归宿分析试图计量公司税收入预计增加的影响。

他认为公司税率的提高落在公司资本的持有者身上,指出《1986年税制改革法案》的变化比政府估计的更具累进性。费尔德斯坦(Feldstein,1988)进行了类似的分析,但假定公司税的增加均等地落在所有类型资本的持有者身上而不是仅落在公司股东身上,也得到如下结论:《1986年税制改革法案》的实际归宿比仅考察个人所得税变化更具累进性。在他的分析中,把《1986年税制改革法案》的净公司税负担算在个人头上,使最高收入阶层的个人纳税义务增加了6个百分点,但仅使中等收入纳税人的个人纳税义务增加1~2个百分点,最低收入纳税人的估计应纳税额也要增加8%。

依据一种不同的归宿假设,即税收负担的一半落在全部资本所得上,另一半落在劳动所得上,卡斯坦等(Kasten,Sammartino,andToder,1994)也得到这样的结论,即联邦税制在1985年~1989年间变得更具有累进性,但同时指出,公司税增加不负主要责任。倘若他们利用两种极端归宿假设中的任一假设——税收负担完全落在劳动所得上或完全落在资本所得上,他们的结论仍然不变。佩奇曼(Pechman,1990)以及沃勒斯等(Wallace,Wasylenko,and Weiner,1991)得到相同的结论,但后一项研究发现《1986年税制改革法案》没有降低最低收入阶层的税收负担。

原则上,通过考察要素供给和资本配置对税收变化如何做出反应是可以证实这种归宿假设的。但是,在实践中,不仅由于人们对行为反应的意见不一致,而且还由于所使用的适当的经济模型不能达成一致,所以,这是一个尚未解决的问题。

这种意见不一致并不会削弱这一事实:行为反应的性质主要与归宿相关。归宿分析的基本原则是:某个人对某种课税商品的选择性越大(亦即这些商品的供给或需求弹性越大),这个人承担税收变化的负担的可能性越小,这种负担转嫁到他人身上的可能性越大。倘若不考虑对(比如说)增税的行为反应,就会高估应纳税额的增加和纳税人效用的降低。

当评价《1986年税制改革法案》的总体分配影响时,这个问题变得非常重要,因为资本利得实现在最高收入阶层的总收入中所占比重很高,而且这些利得对征税预期变化的反应相当灵敏。回想一下,尽管普通所得的最高边际税率从50%降低至28%,但分配中性(亦即防止富人的相对税收大幅度减少)通过把长期利得的税率从20%提高到28%而得以维持。显然,资本利得增税在多大程度上能够抵消普通所得减税,取决于这两种所得的相对大小。

但是,正如卡斯坦等(Kasten,Sammartino,and Toder,1994)所指出的那样,在1985年,资本利得占最高收入纳税人的家庭所得的35.2%,而到了1989年,仅占22.2%。

卡斯坦等阐明了这个问题的重要性。

他们发现,如果这种收入构成在1989年仍保持不变,那么,《1986年税制改革法案》会大大降低最高1%的劳动收入者的平均税率。由于按照1985年税法,资本利得比其他所得的税率低,把1985年的税法适用于最高1%的纳税人取得的资本利得在其收入中所占比重比较低的年度(1989年)的所得,比把1985年税法适用于其资本利得在收入中所占比重比较高的年度(1985年)的所得,得到的平均税率比较高。当他们以1989年所得为基础,并对因现金工资和资本利得的行为反应所造成的效用损失进行调整时,他们得到的结论是:尽管按收入排列的最高1%的家庭适用的平均税率有所下降,但《1986年税制改革法案》几乎仍然保持了税制的累进性。这项分析阐明了不考虑纳税人的行为反应的分配计划是脆弱的。

横向公平 乍一看,横向公平标准——“相同的人的税收待遇相同”——似乎是无可置疑的,但事实上这是一个非常棘手的概念。问题之一是就某些税收特征而言,诸如没有征税的附加福利,这显然给予那些从事有附加福利的工作的人以不平等的利益,这种利益可以通过税前价格(在此情形下就是工资率)的均衡调整而予以消除。这种由价格差异抵消的应纳税额的差异有时被称为“隐含税收”。只要广泛地存在著税收利益,隐含税收就很重要。

一旦某项税收优惠反映在价格中,“消除”这种优惠本身就可能成为不公平的原因,因为这惩罚了实际上没有从这项优惠中得到净利益的纳税人。

另一个问题是税收优惠待遇的某些其他方面也许是想适当地调整税基,以便更加准确地衡量“支付能力”,超常医疗费用的扣除就是其中的一例。因此,在这些情况下,这类条款是改善而不是损害横向公平。可是,在有些情况下,这种调整是否适当还有争议。

看一下受抚养著的豁免扣除:是出于反映养育儿童的成本而向下调整收入既定的大家庭的支付能力,还是反映鼓励人口出生率的原因而给予某些家庭的不公平的特权?

评价《1986年税制改革法案》成功地改善横向公平的各种尝试,都必须巧妙地解决这些棘手的概念问题。例如,基弗和尼尔森(Kiefer and Nelson,1986)通过一对一对家庭的比较并计算出落在比较窄的有效税率区间的各对家庭比例,就特定家庭类型的收入阶层评估了《1986年税制改革法案》的横向公平影响。

尽管他们的方法没有考虑隐含税收或资产价值的税收资本化的变化,但结论仍然是《1986年税制改革法案》比较成功地改善了横向不公平。

6.3 简化

《1986年税制改革法案》解决税收复杂性问题的直接方法是取消大量特殊条款,间接方法是降低边际税率。

尽管把14个纳税档次(对于单身申报者来说是15的纳税档次)减至两个或三个纳税档次吹嘘成是税制简化的基础,但从纳税成本角度来看,这实际上并没有使税制的复杂程度有多大改变。

《1986年税制改革法案》的与个人所得税有关的一些条款直接降低了保持账簿要求。其中包括废止政治捐款抵免、收养费用扣除、两个收入者扣除、收入平均化,并对合乎“个人退休账户”的条件规定了新的限制。此外,该法案允许雇员就经营费用和其他各项扣除对所得进行调整,但只有这些项目的总额超过纳税人的调整后毛所得的2%时才允许调整。

另一方面,该法案的若干条款使纳税申报程序复杂化了,包括对消极损失的限制以及确定多少利息支付是可扣除的新的追溯规定。

《1986年税制改革法案》通过提高标准扣除,取消个人利息支付和销售税扣除,规定各种扣除的最低额,提高可扣除的医疗费用的最低额等等,旨在降低分项扣除的纳税人的比例和分项扣除的复杂程度。此外,提高填报纳税申报表的起征点所得是想减少需要填报纳税申报表的纳税人数。

各种课税的储蓄渠道的合并以及储蓄者的不同边际税率为那些投资于玩税收套利游戏的个人创造了很多机会。《1986年税制改革法案》通过减少各种资产间的税收差异(大部分是通过统一边际税率和消除普通所得与资本利得间的税率差异),并直接限制个人通过举债、支付完全扣除的利息以及购买轻税资产而取得利润的能力,来限制这些利得。

而且,该法案还限制了家庭内部的产生收入的财产的转让,这种把所得从适用高边际税率的父母那里转移到一般处于较低纳税档次的子女身上的行为会减少纳税义务。

这样,就会减少纯粹出于税收原因而转让资产的刺激。

衡量《1986年税制改革法案》对简化影响的间接方法 表7显示的证据表明,《1986年税制改革法案》在降低复杂性上利弊参半。

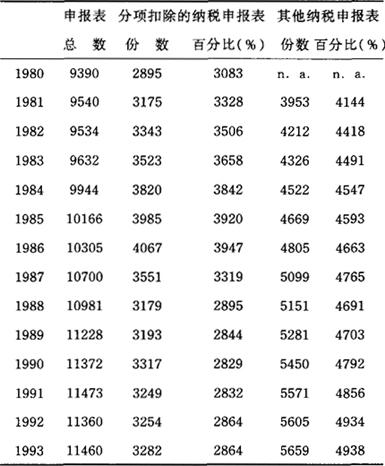

分项扣除的纳税申报表总数在1986年~1989年间实际上从4070万份下降到3190万份,或者从占纳税申报表总数的比例来说,从39.5%下降到28.4%,以后也大致保持在这一水平上。然而,对专业性税收帮助的需求(假定与税制的复杂性呈正相关)并没有明显下跌。

《1986年税制改革法案》通过提高个人免税额和标准扣除额,提高了填报纳税申报表的最低起征点所得。在1986年~1988年间,夫妇合并申报的起征点所得从5830美元提高到8900美元;单身申报的起征点所得从3560美元提高到4950美元。而且,当至少一个纳税人是盲人或年龄在65岁以上时,其填报纳税申报表的起征点所得还要高一些。这项变化将使600万纳税人从纳税清册中消失,从而会使其纳税成本减少至零。

霍斯曼和波特巴(Hausman and Poterba,1987)的估计是600万,而佩奇曼(Pechman,1987)的估计是480万。(1988年之后,填报的起征点所得要进行通货膨胀指数化)不过,表7没有显示出1986年之后填报的纳税申报数量减少。

实际上,1986年~1988年间的年增长率是80年代任何两年期的增长率最高的。

表7 个人纳税申报表总数、分项扣除的纳税申报表和其他纳税申报表1980年~1993年

(万份)

低收入纳税申报表的预期下降为什么没有实现,一般认为有两个因素。

第一,很多纳税义务为零的低收入纳税人继续填报纳税申报表,以便取得《1986年税制改革法案》给予的更加慷慨的(可退还)劳动收入税收抵免。各项抵免和劳动收入抵免前税收为零的纳税申报表数量从1986年140万份增加到1988年的410万份。

第二,《1986年税制改革法案》规定,如果某人要求在他人的纳税申报表中作为一名受抚养者,那么,她就无权在其自身的纳税申报表中列入个人免税额。这项条款的净效应一般来说会降低填报的起征点所得。格曼(Geiman,1990)认为,在1988年纳税年度里,这项条款使受抚养纳税人增加了410万左右,而且还有转向更多地使用1040A和1040EZ表格的趋势。1986年~1988年纳税年度增加的纳税申报表中,有一半多是来自这种比较简单的表格,但它们只占全部纳税申报表的35%。

衡量《1986年税制改革法案》对简化影响的直接方法 衡量税制复杂性的更为直接的方法是征税的总资源成本,包括“国内收入局”管理税收制度所花费的成本和纳税人直接承担的成本,后者被称为纳税成本。斯莱姆罗德(Slemrod,1984;1992a)曾经讨论过有关使用征税成本作为税制复杂性的衡量方法的概念问题。

比较《1986年税制改革法案》前后的纳税成本估计值可以看出是否有明显的简化。

斯莱姆罗德等(Slemrod and Sorum,1984)基于对明尼苏达州2000名居民的邮寄调查估计,在1982年纳税年度,在1982年纳税年度里,纳税人履行联邦和州个人所得税纳税义务所花费的时间和货币支出的总资源成本在170亿~270亿美元,其中包括每年20亿小时的纳税人时间。布鲁曼瑟尔和斯莱姆罗德(Blumenthal and Slemrod,1992)在1990年对1989年纳税年度的情况进行了调查,没有迹象表明纳税成本有下降趋势。相反,1982年~1989年间,每一家庭花费在税收事务上的平均时间数量从21.7小时提高到27.4小时,花费在专业帮助上的平均支出从42美元增加到66美元。

不过要注意的是,这一时期的纳税成本出现上升趋势是由于纳税人自行转向纳税成本较高的活动,诸如自谋职业以及获得资本利得和养老金支付等。因此,不能把纳税成本的增加全都归咎于《1986年税制改革法案》。

无论如何,这些发现似乎没有表明因《1986年税制改革法案》的实施而使税制的复杂性有明显改善。

就公司企业的课税而言,广泛一致的意见是:尽管因降低了税率并废止了投资税收抵免而有间接简化,但总的来看,《1986年税制改革法案》还是加剧了税制的复杂性。其中最主要的原因似乎是替代性最小税的扩大、263A节的统一资本化规定以及有关外国税收抵免的规定变化。斯莱姆罗德和布鲁曼瑟尔(Slemrod and Blumenthal,1996)估计,《幸福》杂志排名500家企业在1992年的年度纳税成本总额平均为211万美元,但没有对《1986年税制改革法案》实施前的可比性研究。同阿林豪斯和安德森(Arlinghaus and Anderson,1986)就1986年的情况所作的类似研究相比,结果显示1986年~1992年间实际平均纳税成本增加了11%。

7.《1986年税制改革法案》的启示

10年之后我们再看《1986年税制改革法案》能得到什么启示呢?我们以前所发现的实际行为(诸如劳动供给和储蓄)的相对很小的行为弹性并没有根本改变。

有关诸如霍斯曼(Hausman,1981)的补偿性劳动供给弹性和鲍斯金(Boskin,1978)的储蓄弹性等高度灵敏性的观点随著时间的推移也没有得到证实。男性劳动供给对税后工资率的变化反应不大,储蓄率对税后实际利率也没有明显的反应。其他实际变量诸如设备投资对相关税后成本似乎表现出很大的弹性。

艾伦(Aaron,1990)告诫说,如果纳税人对新的环境反应缓慢,如果人们认为适用于当期决策长期影响的税收变化是暂时的,或者如果各条款相互作用而减弱了刺激影响,那么,基于税收变化的时间序列反应来估计行为反应可能倾向于零。

鉴于这次税制改革的种种政治上的限制——要保持收入中性和分配中性,《1986年税制改革法案》的各种各样的条款明显相互抵消不是偶然的。收入中性意味著税收总收入的时间选择不会发生变化,分配中性意味著对劳动所得的税收抑制不会大大降低。

为了保持分配中性,在急剧削减最高边际税率的同时,提高资本利得的有效税率,废除销售税和个人利息支付的扣除规定,并(计划但尚未实现)增加公司所得税负担。因此,法定边际税率的下降并不一定意味著按全部商品衡量的实际税后工资率提高或储蓄的实际税后收益率提高,这会减轻劳动供给的正向反应。

尽管有这些告诫,但如斯莱姆罗德(Slemrod,1992b)所指出的那样,《1986年税制改革法案》的证据与征税的行为反应等级观念相一致。

在该等级的最高一级——对税收刺激的最明显的反应——是经济交易的时间选择。

在《1986年税制改革法案》前后的资本利得实现格局是最好的例子,但也有很多其他例子。进入美国的外国直接投资在1986年第四季度上升至163亿美元,是上一季度增长率的一倍多,因为投资者要在对合并和收购的税收优惠终止之前加快投资;增值资产的慈善捐赠在1986年大幅度增加而在1987年和1988年则下降,这是因为从1987年开始以前没有征税的增值要包括在替代性最小税基中。

这些情况表明,对很多人来说,获取暂时的可利用的节税机会显然增加了加速交易的成本。

该等级体系的第二级是融资和核算反应。有大量的证据表明,作为对《1981年经济恢复税收法案》和《1986年税制改革法案》的反应,个人会重新安排资产组合,企业会改变融资方法。我们已经讨论了中小企业会改变C公司地位。还有很多其他的例子,诸如《1986年税制改革法案》实施之后,个人将如何迅速地改变其债务形式,把新规定的不可扣除的个人贷款转变成仍然可以扣除的抵押债务(Maki,1996)。

该等级体系的最低一级是个人或企业所选择的实际活动的反应。

在这个问题上,《1986年税制改革法案》的证据是混合的。劳动供给和储蓄的总值显然反应非常小,但这反映出较低的替代弹性还是《1986年税制改革法案》实际上没有影响有关相对价格的变化尚不清楚。此外,就实际行为的某些方面而言,诸如多家庭住房动工和设备投资,《1986年税制改革法案》显然产生了显著的反应。

将来要予以更多地注意的是以避税为特征的行为反应。

一个普遍性的问题是难以把实际反应同与之相伴随的融资、核算和时间选择反应分解开来。在大多数基于经验研究的简单的税收理论模型中,只能分析实际反应。

例如,在劳动供给模型中,消费者在闲暇和消费之间的选择;而避税和不纳税的其他方法没有考虑作为对高边际税率的可能反应。在这些情况下,法定税率不是衡量税收制度如何影响个人和企业的机会的可以信赖的指标,而实际预算集不仅反映出没有避税行为情况下存在的相对价格,而且还反映出实际行为如何助长避税。

自《1986年税制改革法案》实施以来的10年间,在加强税制改革的规范性分析方面成效不大。例如,税制改革的主要目标之一是为投资“平整竞赛场地”而改善经济效率,并通过扩大税基和降低边际税率来减少扭曲。但是,没有一个研究者敢于直接估计“哈伯格三角”总额以评估这个目标在多大程度上得以实现。有关这个问题的所有分析都是基于在经济计量方法上可以估计的定式模型和参数,效率变化的所有计算都是在《1986年税制改革法案》实施后的一个时期里没有部门间资源再分配的任何实际资料的情况下进行的。

在公平方面也有类似的问题。就横向公平而言,甚至没有一致同意的衡量标准,所以,没有一项研究明确地证实横向公平得到改进,但我们并不怀疑从定性分析来看有一定程度的改进。就纵向公平而言,《1986年税制改革法案》的意图是要保持分配中性,但结论有些让人吃惊。这种中性是否实现的回顾性分析关键取决于对价格灵敏性交易(如增值资产的实现)的一致性税收归宿分析。

分配中性的事前预测在事后看来可能不正确,因为这些预测具有长期性质,而且依赖于没有行为反应的假设。正如我们所说的那样,这对很多实际活动来说也许并非是不合理的,但对于灵活的定时交易、核算和融资行为来说可能不正确。

在简化方面,估价《1986年税制改革法案》成果的方法比较简单,但政策结果令人失望。简化被吹嘘为该法案的特征,但经过10年之后再看,个人方面充其量只是稍有简化,而企业方面则更加复杂化了。

我们认为,这种对简化的令人失望的预期是1996年再度掀起根本性税制改革大讨论的原因之一,这场讨论集中于比《1986年税制改革法案》更为彻底的税制改革。大多数意见提出以消费作为税基的税制完全取代现行的所得税制,其形式或者是更接近于单一税的零售税、增值税,或者是个人消费税。Aaron, H., 1976, Inflation and the Income Tax, Brookings Institution.

Aaron, H., 1990, Lessons for Tax Reform, in J. Slemrod, ed., Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

Altshuler, R. and A. J. Auerbach, 1990, The Significance of Tax Law Asymmetries: An Empirical Analysis, Quartly Journal of Economics 105.

Arlinghaus, B. P. and D. T. Anderson, 1986, The Organization and Operation of the Tax Function of Large Corporations: A 1986 Update, The Tax Executive 38.

Atkinson, A. B. and J. Stiglitz, 1976, The Design of Tax Structure: Direct versus Indirect Taxation, Journal of Public Economics 6.

Auerbach, A. J., 1983a, Corporate Taxation in the United States, Brookings Papers of Economic Activities 14.

Auerbach, A. J., 1983b, Taxation, Corporate Financial Policy and the Cost of Capital, Journal of Economic Literature 21.

Auerbach, A. J., 1988a, Capital Gains Taxation in the United States: Realizations, Revenue, and Rhetoric, Brookings Papaers of Economic Activities.

Auerbach, A. J., 1988b, Should Interest Deductions Be Limited? in H. J. Aaron, H. Galper and J. A. Pechman, eds., Uneasy Compromise: Problems of a Hybrid Income-Consumption Tax, Brookings Institution.

Auerbach , A. J., 1989a, Capital Gains Taxation and Tax Reform,National Tax Journal 42.

Auerbach, A, J., 1989b, Tax Reform and Adjustment Costs: The Impact on Investment and Market Value, International Economic Review 30.

Auerbach, A. J., 1989c, The Deadweight Loss from Non-Neutral' Capital Income Taxation, Journal of Public Economics 40.

Auerbach, A. J. and K., Hassett, 1990, Investment, Tax Policy, and the Tax Reform Act of 1986, in J. Slemrod, ed., Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

Auerbach, A. J. and K. Hassett, 1991a, Corporate Savings and Shareholder Consumption, in B. D. Bernheim and J. B. Shoven, eds., National Saving and Economic Performance, University of Chicago Press.

Auerbach, A. J. and K. Hassett, 1991b, Recent U. S. Investment Behavior and the Tax Reform Act of 1986: A Disaggregate View, Carnegie-Rochester Conference Series of Public Policy.

Auerbach, A. J. and M. A. King, 1983, Taxation, Portfolio Choice, and Debt-Equity Ratios: A General Equilibrium Model,Quartly Journal of Economics 98.

Auerbach, A. J. and J. M. Poterba, 1987, Why Have Corporate Tax Revenues Declined? in L. Summers, ed., Tax Policy and the Economy 1.

Auerbach, A. J. and D. Reishus, 1988, The Effects of Taxation on the Merger Decision, in A. J. Auerbach, ed., Corporate Takeovers: Causes and Consequences,University of Chicago Press.

Auerbach, A. J. and J. Slemrod, 1997, The Economic Effects of the Tax Reform Act of 1986, Journal of Economic Literature.

Auten, G. E. and R. Carroll, 1995, The Effect of Income Taxes on Household Behavior,unpublished.

Auten, G. E. and C. Clotfelter, 1982, Permanent versus Transitory Effects and the Realization of Capital Gains,Quartly Journal of Economics 97.

Ballentine, J. G., 1986, The Short-Run Distributional Effects of Tax Reform, Tax Notes 31.

Bernheim, B. D. and J. B. Shoven, 1988, Pension Funding and Saving, in Z. Bodie, J. B. SHoven and D. A. Wise, eds., Pensions in the U. S. Economy, University of Chicago Press.

Birnbaum, J. H. and A. S. Murray, 1987, Showdown at Gucci Gulch,Random House.

Blumenthal, M. and J.Slemrod. 1992, The Compliance Cost of the U. S. Individual Income Tax System: A Second Look After Tax Reform, National Tax Journal 45.

Bolster, P. J. and V. Janjigian, 1991, Dividend Policy and Valuation Effects of the Tax Reform Act of 1986, National Tax Journal 44.

Boskin, M. J., 1978, Taxation, Saving, and the Rate of Interest, Journal of Political Economy 86.

Bosworth, B. and G. Burtless. 1992, Effects of Tax Reform on Labor Supply, Investment, and Saving, Journal of Economic Perspectives 6.

Bradford, D. , 1981, Issues in the Design of Savings and Investment Incentives, in C. R. Hulten, ed. , Depreciation, Inflation and the Taxation of Income from Capital, Urban Institute Press.

Burman, L. E., K. A. Clausing and J. F. O' Hare, 1994, Tax Reform and Realizations of Capital Gains in 1986, National Tax Journal 47.

Burman, L. E. and W. C. Randolph, 1994, Measuring Permanent Responses to Capital-Gains Tax Changes in Panel Data,American Economic Review 84.

Cummins, J. G. and K. A. Hassett, 1992, The Effects of Taxation on Investment: New Evidence from Firm Level Panel Data, National Tax Journal 45.

Cummind, J. G., K. A. Hassett and R. G. Hubbard, 1994, A Reconsideration of Investment Behavior Using Tax Reforms as Natural Experiments, Brookings Papers of Economic Activities.

Cutler, D. M., 1988, Tax Reform and the Stock Market: An Asset Price Approach, American Economic Review 78.

Diamond, P. and J. Mirrlees, 1971, Optimal Taxation and Public Production: Production Efficiency, American Economic Review 61.

Eissa, N,, 1995, Taxation and the Labor Supply of Married Women: The Tax Refom Act of 1986 as a Natural Experiment,NBER Working Paper No.5023.

Feenberg, D. and J. M. Poterba, 1993, Income Inequality and the Incomes of Very High-Income Taxpayers: Evidence from Tax Returns, in J. M. Poterba, ed., Tax Policy and the Economy, MIT Press.

Feldstein, M., 1983, Inflation, Tax Rules, and Capital Formation,University of Chicago Press.

Feldstein, M., 1988, Imputing Corporate Tax Liabilities to Individual Taxpayers, National Tax Journal 41.

Feldstein,M.,1995a,BehavioralResponsestoTax Rates:Evidence from the Tax Reform Act of 1986, American Economic Review 85.

Feldstein, M., 1995b, The Effects of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act, Journal of Political Economy 103.

Feldstein, M., 1995c, Tax Avoidance and the Deadweight Loss of the Income Tax,Harvard University.

Follain, J. R., D. R. Leavens, and O. T. Velz, 1993, Identifying the Effects of Tax Reform on Multifamily Housing, Journal of Urban Economics 34.

Fullerton, D., Y. K. Henderson and J. Mackie, 1987, Investment Allocation and Growth under the Tax Reform Act of 1986, Compendium of Tax Research 1987,U.S.Treasury.

Geiman, R., 1990, Selected Impacts of the Tax Reform Act of 1986 on Individual Returns, in Trend Analyses and Related Statistics - 1990 Update, Department of Treasury.

Givoly, D. and C. Hayn, 1991, The Aggregate and Distributional Effects of the Tax Reform Act of 1986 on Firm Valuation, Journal of Business, 64.

Givoly, D., et al, 1992, Taxes and Capital Structure: Evidence from Firms, Response to the Tax Reform Act of 1986,Review of Financial Study 5.

Gokhale, J., L. Kotlikoff and J. Sabelhaus, 1996, Understanding the Postwar Decline in U. S. Saving: A Cohort Analysis, Brookings Papers of Economic Activities.

Golbe, D. and L. J. White, 1988, A Time-Series Analysis of Mergers and Acquisitions, in A. J. Auerbach, ed., Corporate Takeovers: Causes and Consequences,University of Chicago Press.

Gordon,R.H.and J.K.MacKie-Mason,1990,Effects of the Tax Reform Act of 1986 on Corporate Financial Policy and Organizational Form,in J.Slemrod, ed.,Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

Goulder, L. H. and P. Thalmann, 1993, Approaches to Efficient Capital Taxation: Levelling the Playing Field vs. Living by the Golden Rule, Journal of Public Economics 50.

Gravelle, J. G., 1989, Non-Neutral Taxation and the Efficiency Gains of the 1986 Tax Reform Act-New Look, NBER Working Paper,No.2964.

Harberger, A. C., 1962, The Incidence of the Corporate Income Tax,Journal of Political Economy 70.

Hausman, J. A., 1981, Labor Supply, in H. J. Aaron and J. A. Pechman, eds. , How Taxes Affect Economic Behavior, Brookings.

Hausman, J. A. and J. M. Poterba, 1987, Household Behavior and the Tax Reform Act of 1986, Journal of Economic Perspective 1.

Inman, R. P., 1993, Presidential Leadership and the Reform of Fiscal Policy: Learning from Reagan' s Role in TRA 86,NBER Working Paper,No.4395.

Jorgenson, D. W. and K-Y. Yun, 1990, Tax Reform and U. S. Economic Growth, Journal of Political Economy 98.

Kasten, R., F. Sammartino and E. Toder, 1994, Trends in Federal Tax Progressivity-1980-93, in J. Slemrod, ed., Tax Progressivity and income Inequality, Cambridge Unversity Press.

Kiefer, D. W. and S. Nelson, 1986, Distributional Effects of Federal Tax Reform, in Proceedings of the Seventy-Ninth Annual Conference, National Tax Association.

MaCurdy, T., D. Green and H. Paarsch, 1992, Assessing Empirical Approaches for Analyzing Taxes and Labor Supply, Journal of Human Research 25.

Maki, D. , 1996, Portfolio Shuffling and Tax Reform, National Tax Journal 49.

Mariger, R. P., 1995, Labor Supply and the Tax Reform Act of 1986: Evidence from Panel Data, Finance and Economics Discussion Series No. 95-34, Federal Reserve Board.

Mclntyre, R. S., 1984, Corporate Income Taxes in the Reagan Years: A Study of Three Rears of Legalized Tax Avoidance, Citizens for Tax Justice.

Miller, M. H., 1977, Debt and Taxes, Journal of Finance 32.

Myers, S. C. , 1977, Determinants of Corporate Borrowing, Journal of Financial Economics 5.

Pechman, J. A., 1987, Tax Reform: Theory and Practice, Journal of Economic Perspectives 1.

Pechman, J. A., 1990, The Future of the Income Tax, American Economic Review 80.

Pencavel, J., 1986, Labor Supply of Men, in O. Ashenfelter and R. Iayard, eds. , Handbook of Labor Economics,North-Holland.

Poterba, J. M., 1990, Taxation and Housing Markets: Preliminary Evidence on the Effects of Recent Tax Reform,in J.J.Slemrod, ed. ,Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

Poterba. J. M., 1991, House Price Dynamics: The Role of Tax Policy and Demography, Brookings Paper of Economic Activities.

Poterba, J. M. and L. H. Summers, 1985, The Economic Effects of Dividend Taxation, in E. I. Altman and M. G. Subrahmanyam, eds., Recent Advances in Corporate Finance,Richard D.Irwin.

Sam wick, A., 1996, Tax Shelters and Passive Losses After the Tax Reform Act of 1986, in M. Feldstein and J. M. Poterba, eds. , Empirical Foundations of Household Taxation,University of Chicago Press.

Scholes, M. S. and M. A. Wolfson, 1992, Taxes and Business Stategy,Pretice-Hall.

Seade, J., 1977, On the Shape of Optimal Tax Schedules, Journal of Public Economics 7.

Shoven, J. B., 1990, The U. S. Tax Reform of 1986: Is It Worth Copying? in M. J. Boskin and C. E. Mclure, Jr., eds., World Tax Reform: Case Studies of Developed and Developing Countries,ICS Press.

Sims, T., 1994, Debt, Accelerated Depreciation, and the Tale of a Teakettle: Tax Shelter Abuse Reconsidered, UCLA Law Review 42.

Skinner, J. and D. Feenberg, 1990, The Impact of the 1986 Tax Reform Act on Personal Saving in J. J. Slemrod, ed., Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

Slemrod, J., 1984, Optimal Tax Simplification: Toward a Framework for Analysis, in Proceedings of the 76th Annual Conference of the National Tax Association.

Slemrod, J., 1992a, Did the Tax Reform Act of 1986 Simplify Tax Matters? Journal of Economic Perspectives 6.

Slemrod, J., 1992b, Do Taxes Matter? Lessons from the 1980s, American Economic Review 82.

Slemrod, J., 1995, Income Creation or Income Shifting? Behavioral Responses to the Tax Reform Act of 1986, American Economic Review 85.

Slemrod, J. , 1996, High-Income Families and the Tax Changes of the 1980s: The Anatomy of Behavioral Response, in M. Feldstein and J. M. Poterba, eds., Empirical Foundations of Household Taxation, University of Chicago Press.

Slemrod, J. and M. Blumenthal, 1996, The Income Tax Compliance Cost of Big Business, Public Finance Quartly 24.

Slemrod, J. and W.Shobe, 1990, The Tax Elasticity of Capital Gains Realizations:Evidence from a Panel of Taxpayers,NBER Working Paper No. 3237.

Slemrod, j. and N.Sorum,1984, The Compliance Cost of the U.S.Individual Income Tax System,National Tax Journal 37.

Steuerle,C.E.,1985,Taxes,Loans andInflation: HowtheNation' sWealthBecomesMisallocated, Brookings Institution.

Steuerle,C.E.,1992,The Tax Decade:How Taxes Came to Dominate the Public Agenda,Urban Institute Press.

Stiglitz,J.E.,1973,Taxation,CorporateFinancial Policy, and the Cost of Capital, Journal of Public Economics 2.

Triest, R.K., 1990, The Effect of Income Taxation on Labor Supply in the United States,Journal of Human Research 25.

U.S. Congressional Budget Office,1992, The Shortfall in Corporate Receipts since the Tax Reform Act of 1986.

U.S. Treasury,1984,Tax Reform for Fairness,Simplicity, and Economic Growth.

Wallace, S. , M.Wasylenko and D. Weiner, 1991, The Distributional Implications of the 1986 Tax Reform, National Tax Jurnal 44.

Warren,A.C.,Jr.andA.J.Auerbach,1982, Transferability of Tax Incentives and the Fiction of Safe Harbor Leasing,Harvard Law Review 95.

Whalley,J.,1990,Foreign Responses to U.S.Tax Reform,in J. Slemrod,ed.,Do Taxes Matter? The Impact of the Tax Reform Act of 1986,MIT Press.

- 治象之法是什么意思

- 治财是什么意思

- 治贫是什么意思

- 治贫致富是什么意思

- 治贵人子 贺铸是什么意思

- 治超是什么意思

- 治身是什么意思

- 治身之道、务在养神,治国之道,务在举贤。是什么意思

- 治身之道,务在养神;治国之道,务在举贤。是什么意思

- 治身以及家,治家以及国是什么意思

- 治身养性: 节寝处,适饮食,和喜怒,便动静是什么意思

- 治身莫先于孝,治国莫先于公。是什么意思

- 治身莫若兢谨,治友莫若诚信。是什么意思

- 治身,太上养神,其次养形。是什么意思

- 治身,太上养神,其次美形。神清意平,百节皆宁,养生之本也。是什么意思

- 治躬是什么意思

- 治软是什么意思

- 治载是什么意思

- 治辨是什么意思

- 治辩是什么意思

- 治迹是什么意思

- 治造是什么意思

- 治道是什么意思

- 治道不在多言,顾力行何如耳是什么意思

- 治道之衰,起于文法之盛;弊蠹之滋,始于簿书之繁。彼所谓文法簿书者,不但经生黔首懵不见闻,即有司专职,亦未尝检阅校勘。何者?千宗百架,鼠蠹雨浥,或一事反复异同,或一时互有可否。后欲遵守,何所适从?只为积年老猾谋利市权之资耳,其实于事体无裨,弊蠹无损也。呜呼!百家之言不火是什么意思

- 治道之要有三,曰立志、责任、求贤是什么意思

- 治道功大,战士悉作是什么意思

- 治道只要有先王一点心,至于制度文为,不必一一复古。有好古者,将一切典章文物都要反太古之初,而先王精意全不理会,譬之刻木肖人,形貌绝似,无一些精神贯彻,依然是死底。故为政不能因民随时,以寓潜移默化之机,辄纷纷更变,惊世骇俗,绍先复古,此天下之拙夫愚子也。意念虽佳,一无可是什么意思

- 治道尚阳,兵道尚阴;治道尚方,兵道尚圆。是惟无言,言必行;是惟无行,行必竟。易简明达者,治之用也。有言之不必行者,有言之即行者,有行之后言者,有行之竟不言者,有行之非其所言者,融通变化,信我疑彼者,兵之用也。二者杂施,鲜不败矣。是什么意思

- 治道集是什么意思

- 治道首尚节俭,天地生财有限,惟凡事节省则不至于穷困。是什么意思

- 治郭安邦是什么意思

- 治酒是什么意思

- 治释是什么意思

- 治金煎是什么意思

- 治问是什么意思

- 治阴阳是什么意思

- 治阿是什么意思

- 治阿之宰是什么意思

- 治霸是什么意思

- 治面上暴生皯方是什么意思

- 治风剂是什么意思

- 治风化痰是什么意思

- 治风化痰剂是什么意思

- 治风法是什么意思

- 治风豁痰汤是什么意思

- 治风顺气方是什么意思

- 治风魔是什么意思

- 治食是什么意思

- 治馨是什么意思

- 治驭是什么意思

- 治验是什么意思

- 治验回忆录是什么意思

- 治验论案是什么意思

- 治骑人是什么意思

- 治骨手法是什么意思

- 治鳥是什么意思

- 治鸟是什么意思

- 治麻了是什么意思

- 治麻新书是什么意思