应用投入产出法研究环境保护问题的一种科学方法。

各部门在生产产品时,排出烟尘、污水、垃圾、有害气体以及农药残毒等等造成环境污染。设h为单位总产值所排出的污染物,则总污染物(W)等于:

W=hx

由于 x=(I-A)-1y

所以 W=h(I-A)-1y

在一定时期内,由于资金限制或技术原因,一部分污染物不能治理,记为W2,则治理的部分:

W1=W-W2(W2≥0)

设社会规定的存放标准为S,则需要治理的部分为:

g=W1-S

又设治理单位污染的投资系数为d,则环保投资为:

1w=dg

由于污染处理设施可用多年,需要引入日常治理总费用概念(Xgw),它包括:

Xgw=ξg+θIw+V

式中,ξ为治理单位污染的物质消耗系数;θ为污染处理设施的折旧率;V为治理污染的劳动报酬。

治理污染可变废为宝,带来收益(R),即

R=qp-C

式中,q为治理污染所得到的有用物资;P为单位有用物资的价格,C为提取有用物资的成本。

从日常治理污染总费用中减去治理污染收益,得到日常治理净费用(Xnw):

Xnw=Xgw-R

如果R>Xqw,说明治理污染所得到的收入大于日常治理总费用,其差额记为:

r=R-Xgw

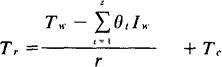

因此,环保投资的回收年限(Tr)等于:

式中,t为污染处理设施提取基本折旧的年限;Tc为污染处理设施的平均建设周期。

- 二、神道是什么意思

- 二、福建省农业厅所属企事业单位是什么意思

- 二、种子标准化是什么意思

- 二、种植业保持稳定发展是什么意思

- 二、种植业结构与产量水平是什么意思

- 二、种畜援外是什么意思

- 二、科学技术的推广进一步加速了牧业生产的发展是什么意思

- 二、科学研究成果是什么意思

- 二、科技兴农主要措施是什么意思

- 二、科技兴农基本经验是什么意思

- 二、科技兴农的重大计划是什么意思

- 二、科技兴农,发展优质、高产、高效农业是什么意思

- 二、科技宣传工作个案是什么意思

- 二、科研体系建设是什么意思

- 二、科研成果是什么意思

- 二、科研成果与水平是什么意思

- 二、科研成果及其效益是什么意思

- 二、科研成果和水平是什么意思

- 二、科研机构是什么意思

- 二、积极发展乡镇企业,加速农村工业化进程是什么意思

- 二、稳定完善家庭联产承包责任制和统分结合的双层经营体制是什么意思

- 二、第二期农业综合开发是什么意思

- 二、第二阶段是什么意思

- 二、篆 刻是什么意思

- 二、类别是什么意思

- 二、粮油产品的加工、仓储、运销能力是什么意思

- 二、粮食价格补贴是什么意思

- 二、粮食作物和经济作物结构与布局是什么意思

- 二、粮食作物病虫害是什么意思

- 二、粮食工程是什么意思

- 二、粮食生产逐步向高产优质化发展是什么意思

- 二、粮食统购统销时期是什么意思

- 二、精神文明建设是什么意思

- 二、红壤开发项目是什么意思

- 二、红河哈尼族彝族自治州是什么意思

- 二、纺织、羽绒、皮革生产是什么意思

- 二、纺织工业是什么意思

- 二、组织形式是什么意思

- 二、组织形式与体制特征是什么意思

- 二、经济与社会发展的战略目标及总体部署是什么意思

- 二、经济作物购销体制是什么意思

- 二、经济写作需要借鉴的经济思想是什么意思

- 二、经济建设成就是什么意思

- 二、经济开发呈现出迅速由资源优势向商品优势和产业优势转变的趋势是什么意思

- 二、经济条件与基础建设是什么意思

- 二、经济条件与基础设施是什么意思

- 二、经济条件和基础建设是什么意思

- 二、经济特产技术推广机构是什么意思

- 二、经营体制与基本建设投资是什么意思

- 二、经营情况是什么意思

- 二、经营方针是什么意思

- 二、经验和做法是什么意思

- 二、结构变化是什么意思

- 二、结绳是什么意思

- 二、统分结合的双层经营体制是什么意思

- 二、统购统销时期是什么意思

- 二、统购统销阶段是什么意思

- 二、绥化市是什么意思

- 二、绵阳、德阳、广元旅游区是什么意思

- 二、综合农业分区是什么意思