是纯策略的某种加权组合,权数表达了选择纯策略的概率。

设有一含N个局中人的对策,Si是局中人i(=1,2,…,N)的纯策略集。形式上,称任何满足:

的函数σi∶Si→[0,1]为局中人i的一个混合策略,其中σi(si)解释为i选择策略si的概率。

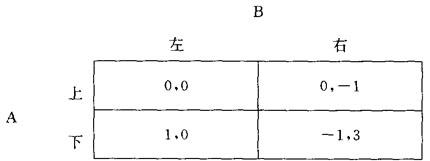

引入混合策略概念的主要好处在于它使得纳什均衡必定存在。考虑如图所示的标准型对策,它不存在纯策略纳什均衡。

记σA(上)=τ,σB(左)=λ,0≤τ,λ≤1。混合策略组或行动σ=(σA,σB)完全决定于τ,λ,就简记为(τ,λ)。

在(τ,λ)之下,局中人i的期望支付为

Eui(τ,λ)=τ[λui(上,左)+(1-λ)ui(上,右)]+(1-τ)[λui(下,左)+(1-λ)ui(下,右)]

其中i=A,B。若一个行动( ,#)同时满足以下两个不等式:

,#)同时满足以下两个不等式:

EuA( ,

, )≥EuA(τ,#),对所有0≤τ≤1,

)≥EuA(τ,#),对所有0≤τ≤1,

EuB( ,

, )≥EuB(

)≥EuB( ,λ),对所有0≤λ≤1,

,λ),对所有0≤λ≤1,

则称( ,

, )为一个混合策略纳什均衡。

)为一个混合策略纳什均衡。

以支付矩阵的数据代入,得EuA(τ,λ)=(1-τ)(2λ-1),EuB(τ,λ)=(1-λ)(3-4τ)。

容易验证,当 =3/4,

=3/4, =1/2时,上述两不等式同时成立,因此行动(3/4,1/2)是一个混合策略的纳什均衡。

=1/2时,上述两不等式同时成立,因此行动(3/4,1/2)是一个混合策略的纳什均衡。

- 高度危险来源是什么意思

- 高度危险物致人损害的责任是什么意思

- 高度危险责任是什么意思

- 高度发展是什么意思

- 高度发扬是什么意思

- 高度右束支传导阻滞是什么意思

- 高度和宽度是什么意思

- 高度和深度是什么意思

- 高度回游鱼种是什么意思

- 高度地带性是什么意思

- 高度地方性疾病是什么意思

- 高度小是什么意思

- 高度左束支传导阻滞是什么意思

- 高度异常脑电图是什么意思

- 高度录取是什么意思

- 高度恶性的绒毛膜癌是什么意思

- 高度房室传导阻滞是什么意思

- 高度文化是什么意思

- 高度显示器是什么意思

- 高度标尺是什么意思

- 高度概括 活现河虾是什么意思

- 高度比例法是什么意思

- 高度的仁爱和勇敢是什么意思

- 高度社会化生产是什么意思

- 高度窦房传导阻滞是什么意思

- 高度第二度房室传导阻滞是什么意思

- 高度肥育牲畜是什么意思

- 高度自动化企业是什么意思

- 高度自动化生产是什么意思

- 高度表是什么意思

- 高度表拨正是什么意思

- 高度角是什么意思

- 高度计是什么意思

- 高度计(/表)是什么意思

- 高度调节是什么意思

- 高度赞扬是什么意思

- 高度近视的眼底分级是什么意思

- 高度重复dna是什么意思

- 高度重复序列是什么意思

- 高度限制是什么意思

- 高度集中型税收管理体制是什么意思

- 高度集权的战时政治体制是什么意思

- 高度集约化生产是什么意思

- 高度非正式沟通是什么意思

- 高座是什么意思

- 高庭占等杀人案是什么意思

- 高庳是什么意思

- 高庵道人是什么意思

- 高康是什么意思

- 高庸是什么意思

- 高廉是什么意思

- 高廉九是什么意思

- 高廊是什么意思

- 高廣學堂是什么意思

- 高延宗是什么意思

- 高延宗的人物故事|评价|小传,高延宗的事迹|史鉴是什么意思

- 高延山是什么意思

- 高延福墓志是什么意思

- 高廷坚等诉知录不应催科案是什么意思

- 高廷栋是什么意思