一种最常用的回归系数估计法。

它的特点是:对于因变量与自变量的若干组观测值,按给定的函数形式确定因变量与自变量的回归式,使得因变量的回归值(以自变量的观察值代入回归式算出的因变量值)与因变量观测值之差的平方之和为最小。

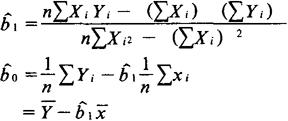

例如,设有因变量Y与自变量X的n对观测值(Yi,Xi)(i=1,…,n),并设x与Y有线性关系Y=b0+b1x+u(其中u为零均值的随机变量)。

最小平方法就是求一直线

使得

为最小。

为使上式达到极小,须使它对 和

和 的一阶编导数等于0,即

的一阶编导数等于0,即

化简为:

这个方程组称为最小平方法的“正规方程”。

解此方程得:

如果回归方程中的u是均值为0、具有常数方差、与自变量不相关、在各次观察中彼此不相关的随机变量,则用最小平方法得出的回归系数估量是无偏的;且在所有线性无偏估计量中,它的方差是最小的。

普通最小平方法因具有以上优良性质且计算简单而被广泛应用。普通最小平方法还是许多其它经济计量方法的基本组成部分。

- 中美国是什么意思

- 中美国家组织是什么意思

- 中美地峡是什么意思

- 中美处理租借法案物资协定是什么意思

- 中美大使级会谈是什么意思

- 中美大饭店是什么意思

- 中美天津史克制药有限公司是什么意思

- 中美天津史克有限公司是什么意思

- 中美天津条约是什么意思

- 中美平准基金借款交涉是什么意思

- 中美建交是什么意思

- 中美建交公报是什么意思

- 中美建交联合公报是什么意思

- 中美建立外交关系是什么意思

- 中美建设性合作关系是什么意思

- 中美战略经济对话是什么意思

- 中美抵抗侵略互助协定是什么意思

- 中美政府三个公报是什么意思

- 中美政府贸易关系协定是什么意思

- 中美救济协定是什么意思

- 中美文化协定是什么意思

- 中美新约是什么意思

- 中美新约的签署是什么意思

- 中美旅业有限公司是什么意思

- 中美望厦条约是什么意思

- 中美桐油借款合同是什么意思

- 中美桐油协定是什么意思

- 中美棉麦借款是什么意思

- 中美洲是什么意思

- 中美洲共同市场是什么意思

- 中美洲国家组织是什么意思

- 中美洲国家组织宪章是什么意思

- 中美洲法院是什么意思

- 中美洲火山群是什么意思

- 中美洲的科·阿基诺是什么意思

- 中美洲经济一体化总条约是什么意思

- 中美洲经济一体化银行是什么意思

- 中美洲联合省是什么意思

- 中美洲联邦是什么意思

- 中美洲联邦内战是什么意思

- 中美洲能源委员会是什么意思

- 中美洲货币同盟是什么意思

- 中美洲通讯社是什么意思

- 中美海军协定是什么意思

- 中美特种技术合作所是什么意思

- 中美白银协定是什么意思

- 中美白银条约是什么意思

- 中美租借主体协定是什么意思

- 中美租借协定是什么意思

- 中美空中运输协定是什么意思

- 中美空军混合团是什么意思

- 中美经济援助协定是什么意思

- 中美续修条约是什么意思

- 中美续增条约是什么意思

- 中美联合公报是什么意思

- 中美联合农业技术团是什么意思

- 中美联合长江上游漂流探险是什么意思

- 中美航空协定是什么意思

- 中美苏大三角关系是什么意思

- 中美英开罗会议是什么意思