时间序列预测法的一种。

利用它可以对时间序列资料的不规则性加以修匀,找出事物在主要因素的作用下,时间序列变化的规则成份,预测未来经济的发展。

一次指数平均的计算公式如下:

,

,

式中, 为第t期的一次指数平均值,xt为第t期的实际观察值,α为加权系数。

为第t期的一次指数平均值,xt为第t期的实际观察值,α为加权系数。

将上式按递归关系展开,得到: ,由此可见,St是所有Xt的指数加权平均值,由于1-α<1,所以距离前期t越远,数据被赋予的权数(1-α)k就越小。

,由此可见,St是所有Xt的指数加权平均值,由于1-α<1,所以距离前期t越远,数据被赋予的权数(1-α)k就越小。

一次指数平均一般用于数据整理,二次或三次指数平均是指在一次指数平均值序列 ,

,

基础上所实施的指数平均,其值分别以

基础上所实施的指数平均,其值分别以 或

或 表示。

表示。

如果时间序列X1,X2…Xt具有线性趋势,则应使用二次指数平均,求出平滑系数at、bt,建立以下线性时间序列关系数学模型来进行预测:

Yt+T=at+btT

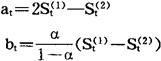

式中,t为目前周期数,T为由目前周期t到需要预测期的周期数,Yt+T为第t+T周期的预测值,at,bt为平滑系数,其计算公式是:

如果时间序列X1,X2…,Xt具有曲线趋势,则应采取三次指数平均,求出平滑系数at,bt和ct,建立以下抛物线型数学模型来进行预测:

- 婚姻家庭法律手册是什么意思

- 婚姻家庭研究会是什么意思

- 婚姻家庭词典是什么意思

- 婚姻家庭辞典是什么意思

- 婚姻家庭道德是什么意思

- 婚姻对夫妻身份和财产上权利义务的效果的法律抵触公约是什么意思

- 婚姻已定,毕世不移是什么意思

- 婚姻市场是什么意思

- 婚姻心理谐调检测是什么意思

- 婚姻性质是什么意思

- 婚姻恋爱大全是什么意思

- 婚姻恋爱诗是什么意思

- 婚姻悲剧是什么意思

- 婚姻成立是什么意思

- 婚姻成立条件是什么意思

- 婚姻或媒妁是什么意思

- 婚姻改良论是什么意思

- 婚姻效力是什么意思

- 婚姻文化是什么意思

- 婚姻无效之诉是什么意思

- 婚姻是具有法的意义的伦理性的爱是什么意思

- 婚姻是爱情的坟墓是什么意思

- 婚姻权利与义务是什么意思

- 婚姻权力是什么意思

- 婚姻条例是什么意思

- 婚姻案是什么意思

- 婚姻沙龙是什么意思

- 婚姻治疗是什么意思

- 婚姻治疗类型是什么意思

- 婚姻法是什么意思

- 婚姻法学是什么意思

- 婚姻法宣传手册是什么意思

- 婚姻法律抵触公约是什么意思

- 婚姻法的原则是什么意思

- 婚姻潜力测验是什么意思

- 婚姻状况是什么意思

- 婚姻状况公证是什么意思

- 婚姻状况(已婚、未婚、丧偶、离婚、分居)是什么意思

- 婚姻生活是什么意思

- 婚姻疗法是什么意思

- 婚姻登记是什么意思

- 婚姻登记制度是什么意思

- 婚姻登记办法是什么意思

- 婚姻登记工作手册是什么意思

- 婚姻登记机关是什么意思

- 婚姻登记法是什么意思

- 婚姻登记率逐年提高是什么意思

- 婚姻登记现状是什么意思

- 婚姻的习俗是什么意思

- 婚姻的伦理基础是什么意思

- 婚姻的合法性是什么意思

- 婚姻的同意、结婚最低年龄及婚姻登记的公约是什么意思

- 婚姻的实质要件是什么意思

- 婚姻的幸福是什么意思

- 婚姻的形式是什么意思

- 婚姻的故事是什么意思

- 婚姻的永久性是什么意思

- 婚姻的目的在于生育是什么意思

- 婚姻的结合是什么意思

- 婚姻的联系是什么意思