1.产品成本核算的一般程序

(1)加强生产费用的控制和审核,确认应计入产品成本和不应计入产品成本的费用界限。

(2)按照权责发生制的原则,确认本期产品成本应负担的生产费用。

(3)将本期产品成本应负担的生产费用在各种产品之间分配与归集,计算各种产品成本。

(4)将各种产品本期应负担的生产费用在完工产品和在产品之间分配,计算出完工产品的成本。

2.产品成本核算应设置的帐户

为了核算生产费用,计算产品成本,应设置“生产成本”、“制造费用”、“待摊费用”、“预提费用”等帐户。

“生产成本”帐户是为了归集生产费用、计算产品成本而设置的,核算包括产成品、自制半成品、提供劳务、自制材料、自制设备等所发生的费用,计算其制造成本。该帐户借方登记车间发生的各项生产费用,包括直接材料、直接人工、直接其他支出、制造费用;贷方登记完工产品或劳务的成本;借方余额反映车间在产品成本。该帐户下设“基本生产成本”和“辅助生产成本”两个二级帐。基本生产是企业为完成主要生产目的而进行的商品产品生产;“基本生产成本”二级帐是为归集基本生产所发生的费用,计算基本生产产品成本而设立的。辅助生产是为基本生产和企业内部其他部门服务而进行的产品生产和劳务供应;“辅助生产成本”二级帐是为辅助生产所发生的费用,计算辅助生产产品和劳务成本而设立的。在这两个二级帐下,还应按成本计算对象开设明细帐,按成本项目设专栏。

“制造费用”帐户是为了核算生产产品或提供劳务所发生的各项间接费用而设立的。制造费用不直接计入产品或劳务的生产成本,先按发生的地点归集,月末将归集的费用按一定的方法在各成本计算对象之间分配,然后转入产品或劳务的生产成本。该帐户借方登记本月发生的制造费用;贷方登记月末分配结转制造费用;月末一般无余额。“制造费用”帐户按车间、部门设置明细帐,按费用项目设专栏。

“待摊费用”帐户是为了核算企业已经支出但应在一年内由本期和以后各期分别负担的各项费用。该帐户借方登记发生的各项待摊费用;贷方登记按期分摊的费用;借方余额反映尚未摊销的待摊费用。“待摊费用”帐户按费用种类开设明细帐。

“预提费用”帐户是为了核算企业已预提但尚未实际支出的各项费用。该帐户贷方登记预提费用的数额;借方登记支出的预提费用;其余额一般在贷方,反映已预提而尚未支出的费用;若实际支出数大于预提数其余额在借方,应视同待摊费用,分期摊入以后各期的成本费用。“预提费用”帐户按照费用种类开设明细帐。

3.生产费用在各种产品之间的分配和归集

企业本期成本费用应负担的各项费用开支,应区别其计入产品成本,还是计入期间费用。对于其中应由期间费用负担的开支,应记入有关期间费用的帐户。而对于那些应由产品成本负担的开支,应采用一定的方法计入产品成本;产品成本是以产品为对象归集的生产费用,生产过程中为某种产品直接耗费的费用,直接计入该种产品的成本;为几种产品共同耗费的费用,应选择一定的标准分配,然后分别计入各种产品的成本。分配标准的选择应根据费用发生的特点决定,尽量选择与费用发生额密切相关的因素作为分配标准;如果某项费用的发生同时与几种因素相关,则应选择对费用发生额影响最大的因素作为分配标准,力求分配结果科学、合理、接近实际。共同性费用的分配方法是:先计算分配率,然后计算各种产品应负担的共同性费用。其计算方法以公式列示如下:

——修理

-修理

-修理

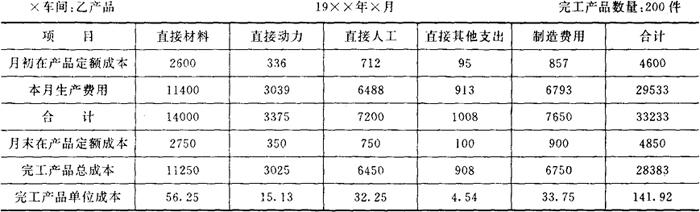

月末在产品定额成本:

直接材料=50×55=2,750

直接动力=500×0.70=350

直接人工=500×1.50=750

直接其他支出=500×0.20=100

制造费用=500×1.80=900

完工产品总成本:

直接材料=14,000-2,750=11,250

直接动力=3,375-350=3,025

直接人工=7,200-750=6,450

直接其他支出=1,008-100=908

制造费用=7,650-900=6,750

月末在产品按定额成本计价,计算简便;但每月生产费用脱离定额成本的差异均由完工产品负担不尽合理。所以这种方法只适用于各项消耗定额和费用定额准确、稳定,月初、月末在产品脱离定额不大;且各月末在产品数量比较稳定,月初、月末在产品脱离定额的差异基本可以互相抵消的情况下采用。

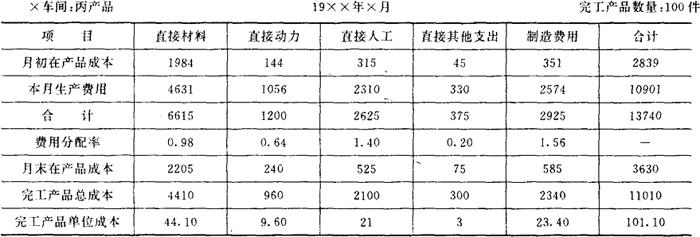

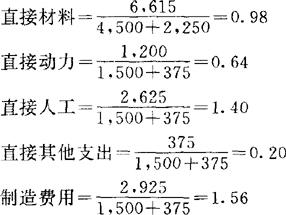

(3)定额比例法

定额比例法是指产品负担的生产费用按照完工产品和月末在产品的定额消耗量与定额成本比例进行分配。一般材料费用按定额消耗量或定额成本比例分配,其他费用按定额工时比例分配。其计算公式如下:

举例:某车间生产丙产品,本月完工100件,月末在产品50件。完工产品材料定额成本4,500元,定额工时1,500小时;月末在产品材料定额成本2,250元,定额工时375小时。采用定额比例法在完工产品和在产品之间分配生产费用。

产品成本计算单

费用分配率:

完工产品总成本:

直接材料=4,500×0.98=4,410

直接动力=1,500×0.64=960

直接人工=1,500×1.40=2,100

直接其他支出=1,500×0.20=300

制造费用=1,500×1.56=2,340

月末在产品成本:

直接材料=2,250×0.98=2,205

直接动力=375×0.64=240

直接人工=375×1.40=525

直接其他支出=375×0.20=75

制造费用=375×1.56=585

采用月末在产品按定额成本计价和定额比例法分配费用时,均需取得月末在产品定额消耗量或定额成本资料。月末在产品的定额消耗量根据月末在产品盘存表或帐面所列在产品数量乘以单件定额消耗量计算求得;月末在产品的定额成本则应根据月末在产品定额消耗量乘以单件定额成本或单位小时计划费用分配率计算求得。如果在产品的种类和加工工序较多,计算工作十分繁重,为简化核算,可以采用下列公式计算月末在产品定额消耗量或定额成本。

上述方法虽能简化计算工作,但在发生在产品盘盈、盈亏的情况下,会导致月末在产品定额消耗量或定额成本不实,从而造成产品成本不准确。所以,采用这种方法时,需每间隔一段时期,对产品进行一次实地盘点,根据实地盘点数计算定额消耗量或定额成本。

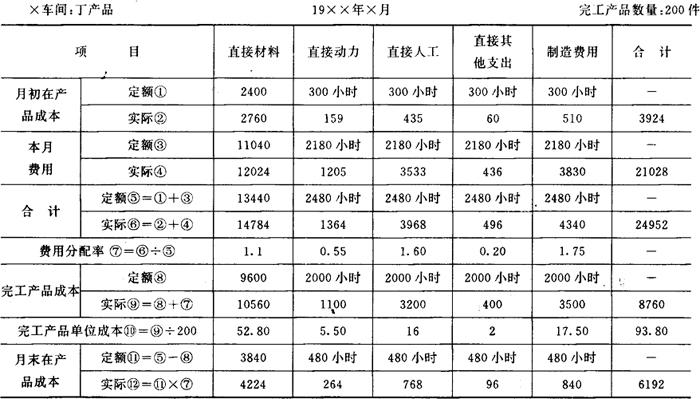

举例:某车间生产丁产品,本月完工200件,月末在产品80件,有关定额资料见下表,采用定额比例法在完工产品和在产品之间分配费用,见下页表。

丁产品定额资料

采用定额比例法在完工产品和在产品之间分配费用,生产费用脱离定额的差异由完工产品和在产品按定额比例分担,分配结果合理;并且还可以将实际成本与定额成本比较,考核定额的执行情况。这种方法适用于各月末在产品数量较多、数量变动较大,且消耗定额、费用定额比较稳定、准确的情况下使用。

以上三种方法,是最常用的三种分配方法,除此之外,还存在几种简化的分配方法

(4)其他简化的分配方法

❶ 不计算月末在产品成本

如果各月月末在产品数量很少,不计算在产品成本对完工产品成本影响不大,为简化核算,可以不计算在产品成本,这样每种产品本月发生的生产费用就是完工产品的成本。

产品成本计算单

❷ 在产品成本按所耗原材料或自制半成品成本计算

如果产品成本中所耗原材料费用占绝大比重,为简化核算,在产品成本可以只计算所耗材料费用,其他费用全部由完工产品负担。在这种分配方法下,生产费用在完工产品和在产品之间分配只分配材料费用,某种产品应负担的生产费用减去按所耗原材料费用计算的在产品成本后的余额,即为完工产品的成本。在多步骤生产的企业中,上步骤的半成品就是下步骤加工的原材料,所以下步骤在产品成本按所耗原材料成本计算,实际就是按所耗自制半成品成本计算。

❸ 在产品成本按年初固定数计算

如果各月末在产品数量较少或数量比较稳定,月初、月末在产品成本差额较小,不计算其差额对产品成本影响不大,为简化核算,各月末在产品成本可按年初固定数计算。这样某种产品本月发生的费用,就是完工产品的成本。年终,应根据实际盘点的在产品数量重新计算在产品成本,以免相隔时间太长,在产品成本与实际成本相差太大,影响产品成本计算的正确性。如化工厂的化学反应设备和钢铁厂的高炉容积固定,在产品数量变动很小,可采用这种方法计算其成本。

❹ 在产品成本按完工产品成本计算

如果月末在产品已经完工,但尚未验收入库,或在产品接近完工,后续加工所需费用很少,为简化核算,可视同完工产品分配费用,即按完工产品数量和月末在产品数量比例分配费用。

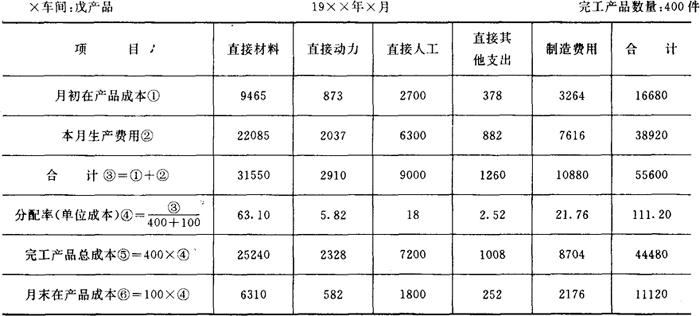

举例:某车间生产戊产品,本月完工400件,月末在产品100件,接近完工,视同完工产品分配费用。

产品成本计算单

综上所述,企业应根据产品的特点和管理要求选择合理的分配方法,方法一经确定,一般不得轻意变更,以保持前后期成本资料的可比性。各种产品所负担的生产费用在完工产品和在产品之间进行分配以后,就可以计算出完工产品的成本,完工产品的成本应从“基本生产”二级帐所属明细帐(产品成本计算单)中转入,入库产成品成本转入“产成品”帐户,不经过仓库直接销售的产成品成本转入“产品销售成本”帐户。

- 在学校中配备陆军现役军官令发布是什么意思

- 在宁静的小城里是什么意思

- 在官法戒录是什么意思

- 在官言官是什么意思

- 在官言官,在府言府是什么意思

- 在实践中加强思想政治工作研究是什么意思

- 在宥是什么意思

- 在家不是贫,路上贫杀人是什么意思

- 在家出家是什么意思

- 在家千日好,出外一时难是什么意思

- 在家靠父母,出外靠朋友是什么意思

- 在密密的书林里是什么意思

- 在小树林中我看到了自己是什么意思

- 在山峨峨,在水汤汤是什么意思

- 在山泉水清,出山泉水浊。是什么意思

- 在山记是什么意思

- 在岗位上是什么意思

- 在岗位上是什么意思

- 在幻想锁链的彼岸是什么意思

- 在广东总工会欢送会上的演说是什么意思

- 在广东省教育会的演说是什么意思

- 在广东第一女子师范学校校庆纪念会的演说是什么意思

- 在广州与苏俄记者的谈话是什么意思

- 在广州中国国民党恳亲大会的演说是什么意思

- 在广州全国青年联合会的演说是什么意思

- 在广州军政府的演说是什么意思

- 在广州农民联欢会的演说是什么意思

- 在广州农民运动讲习所第一届毕业礼的演说是什么意思

- 在广州各界欢送会的演说是什么意思

- 在广州商团及警察联欢会的演说是什么意思

- 在广州国民党讲习所开学典礼的演说是什么意思

- 在广州大本营对国民党员的演说(1923年11月25日)是什么意思

- 在广州大本营对国民党员的演说(1923年12月9日)是什么意思

- 在广州对东路讨贼军的演说是什么意思

- 在广州对国民党员的演说是什么意思

- 在广州市工人代表会的演说是什么意思

- 在广州欢宴各军将领会上的演说是什么意思

- 在广阔天地里是什么意思

- 在庆祝中华人民共和国成立40周年大会上的讲话(1989年9月29日)是什么意思

- 在庆祝中华人民共和国成立三十周年大会上的讲话是什么意思

- 在庆祝中华人民共和国成立四十周年大会上的讲话是什么意思

- 在庆祝中国人民解放军建军六十周年大会上的讲话是什么意思

- 在庆祝中国共产党成立60周年大会上的讲话是什么意思

- 在庆祝中国共产党成立七十周年大会上的讲话是什么意思

- 在庆祝中国共产党成立七十周年大会上的讲话(1991年7月1日)是什么意思

- 在庆祝签订和平解放西藏办法协议宴会上的讲话是什么意思

- 在库低值易耗品是什么意思

- 在底层的人们是什么意思

- 在底层的人们是什么意思

- 在座是什么意思

- 在庵词是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话是什么意思

- 在延安文艺座谈会上的讲话单行本是什么意思

- 在延安文艺座谈会上的讲话发表二十五周年是什么意思

- 在延安欢迎会上的演说是什么意思