1.全部商品产品成本分析

一定时期内生产的可供销售的全部商品产品成本与计划成本相比较的分析。计算公式如下:

全部商品产品计划完成额=∑(某种产品实际单位成本×该产品本期实际产品)-∑(某种产品计划单位成本×该产品本期实际产量

全部商品产品成本升降率=全部商品产品成本计划完成率-1

2.可比产品成本降低计划完成情况分析

影响可比产品成本计划降低额完成情况的因素有产品产量变化、产品品种结构变化、产品单位成本变动三方面。影响可比产品成本计划降低率完成情况的因素有产品品种结构变动和产品单位成本变动两方面。计算公式是:

产品品种结构变动对可比产品成本降低率的影响=产量调整后的计划降低率-原来的计划降低率

产品单位成本变动对可比产品成本降低额的影响=(本年实际成本降低率-产量调整后的计划降低率)×本年实际产量按上年实际单位成本计算的总成本

单位成本变动对可比产品成本降低率的影响=

在上述分析中,假定某一因素发生变动时,则其他各因素不变,然后分析该因素变动对可比产品成本降低额降低率的影响。

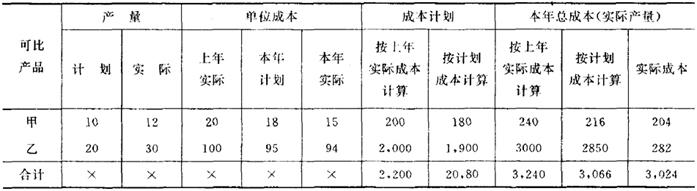

[例]以下是某企业可比产品成本降低计划完成情况分析表:

计划降低额=2,200-2,080=120(元)

实际降低额=3,240-3,024=216(元)

降低额差异=216-120=96(元)

降低率差异=6.67%-5.45%=1.22%

产品产量变动对降低额的影响=(3,240-2,200)×5.45%=56.71(元)

产量变动对降低率的影响=0

产品品种结构变动对降低额的影响

产品品种结构变动对降低率的影响

单位成本变动对降低额的影响=

单位成本变动对降低率的影响

可验算如下:56.71-2.71+42=96(元)

-0.084%+1.304%=1.22%

- 健康促进是什么意思

- 健康保险是什么意思

- 健康保险是什么意思

- 健康保险是什么意思

- 健康保险是什么意思

- 健康信念模式是什么意思

- 健康参药店是什么意思

- 健康和疾病是什么意思

- 健康咨询是什么意思

- 健康婴儿及儿童心电图研究是什么意思

- 健康心理学是什么意思

- 健康心理学是什么意思

- 健康心理学是什么意思

- 健康心理学是什么意思

- 健康性原则是什么意思

- 健康投入是什么意思

- 健康投资是什么意思

- 健康投资社会效益是什么意思

- 健康投资经济效益是什么意思

- 健康报是什么意思

- 健康教育是什么意思

- 健康教育与体育是什么意思

- 健康教育学是什么意思

- 健康教育读本是什么意思

- 健康文摘是什么意思

- 健康标准是什么意思

- 健康检查“船坞”是什么意思

- 健康漫谈是什么意思

- 健康第一,学习第二是什么意思

- 健康类主要网站是什么意思

- 健康维持组织是什么意思

- 健康美容指导是什么意思

- 健康补脾丸是什么意思

- 健康调查数据是什么意思

- 健康路是什么意思

- 健康遵则是什么意思

- 健康顾问是什么意思

- 健康顾问是什么意思

- 健康风险评价是什么意思

- 健延龄(研制方)是什么意思

- 健心片是什么意思

- 健志丸是什么意思

- 健忘是什么意思

- 健忘是什么意思

- 健忘丹是什么意思

- 健忘丹是什么意思

- 健忘预知散是什么意思

- 健明1~4是什么意思

- 健步是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步丸是什么意思

- 健步四物汤是什么意思

- 健步四物汤是什么意思

- 健步如飞是什么意思