即把不同的技术方案的年平均费用总额进行比较,以评价其经济效益的方法。

年费用是指每年分摊的原始投资费用与每年平均支出的经营费用之和。年费用法在理论上和实用上的价值与净现值法相同。在技术方案的有效使用年限相同时,一般用净现值法,反之用年费用法。

其计算公式为:

AC=A0+C

式中:AC表示年平均费用总额;A0表示每年投资回收成本;C表示年平均支出经营费用。

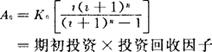

其中,年投资回收成本可按下式计算:

有残值时,A0的计算为:

式中:K0表示技术方案的原始投资费用,即支出的现值;n表示技术方案的有效使用年限;L表示n年后的残存值。

〔参〕货币时间价值计算

- 缠人是什么意思

- 缠仗是什么意思

- 缠令是什么意思

- 缠住是什么意思

- 缠住不放是什么意思

- 缠住不放,使人难以脱身是什么意思

- 缠住了是什么意思

- 缠住了不能脱身是什么意思

- 缠住子弗肯放,一步步儿拘得紧,要你越消瘦,越伶仃(打一人事)裹脚是什么意思

- 缠侬骹绊侬手是什么意思

- 缠倒是什么意思

- 缠刀是什么意思

- 缠勒是什么意思

- 缠勿清是什么意思

- 缠勿清爽是什么意思

- 缠午老是什么意思

- 缠哀是什么意思

- 缠喉是什么意思

- 缠喉急痹是什么意思

- 缠喉闭是什么意思

- 缠喉风是什么意思

- 缠喉风外证是什么意思

- 缠喉风疾方是什么意思

- 缠喉风病方是什么意思

- 缠喉风痰方是什么意思

- 缠喉风痹方是什么意思

- 缠喉风肿方是什么意思

- 缠嚼是什么意思

- 缠回是什么意思

- 缠在一起是什么意思

- 缠声是什么意思

- 缠夜帐是什么意思

- 缠头是什么意思

- 缠头刀是什么意思

- 缠头劲是什么意思

- 缠头巾是什么意思

- 缠头百练是什么意思

- 缠头百练二集是什么意思

- 缠头绞尾是什么意思

- 缠头缠脑是什么意思

- 缠头胰子是什么意思

- 缠头裹脑是什么意思

- 缠夹是什么意思

- 缠夹不清是什么意思

- 缠夹二先生是什么意思

- 缠套是什么意思

- 缠嫪是什么意思

- 缠子是什么意思

- 缠实是什么意思

- 缠州城是什么意思

- 缠巴是什么意思

- 缠帐是什么意思

- 缠带是什么意思

- 缠床板是什么意思

- 缠度是什么意思

- 缠弦是什么意思

- 缠弯里曲是什么意思

- 缠形是什么意思

- 缠急是什么意思

- 缠惹是什么意思