复式记账法就是对每一项经济业务,都要以对应相等的金额同时在所涉及到的相互联系的两个或两个以上账户中进行登记的记账方法。在我国金融企业会计历史上,采用的复式记账法主要有收付记账法和借贷记账法,而借贷记账法是国际通用的一种记账方法,为了与国际会计惯例接轨,目前,我国金融企业会计全部采用借贷记账法对表内科目进行记载。借贷记账法是以借贷为记账符号,根据复式记账原理,对资产、负债、所有者权益及损益的增减变化,按照一定的记账规则,在账户中进行记载与反映的一种记账方法。其主要内容如下:

(一)记账原理

借贷记账法以“资产=负债+所有者权益”的会计平衡公式为依据。这一平衡公式体现了金融企业的资产总额与负债和所有者权益总额之间数量上的平衡关系,是借贷记账法的记账原理。

(二)记账符号

借贷记账法以“借”和“贷”作为记账符号,在账户中设有借方、贷方和余额栏,以反映资金的增减变化情况及结果。账户左方为借方,右方为贷方,依据科目的资金性质,有的科目余额为借方,有的科目余额为贷方。其基本格式见表2-2-1。

表2-2-1 账户

(四)试算平衡

试算平衡就是检查一定时期所记载的各账户发生额总额和余额总额是否正确、平衡。试算平衡是记账方法具体运用的一项重要内容,试算平衡的方法取决于一种记账方法的记账原理。运用记账方法的试算平衡方法对一定时期账务处理情况进行平衡试算,是检验核算质量的重要措施。借贷记账法的试算平衡方法包括发生额的平衡与余额的平衡。

1.发生额的平衡

发生额平衡的方法是各科目借方发生额合计与贷方发生额合计相等。用公式表示为:

各科目借方本期发生额合计=各科目贷方本期发生额合计

这是按照“有借必有贷,借贷必相等”的记账规则记账后,所产生的必然结果。

2.余额平衡

运用借贷记账法记载账务,资产类账户为借方余额,负债及所有者权益类账户为贷方余额。从上述资金变化的四种类型可以看出:资产项目或负债及所有者权益项目一增一减,其余额不变;资产项目与负债及所有者权益项目同增同减,则余额等量增加或减少。根据“资产=负债+所有者权益”的平衡公式,资产总额与负债、所有者权益总额必然平衡。用公式表示为:

各科目借方余额合计=各科目贷方余额合计

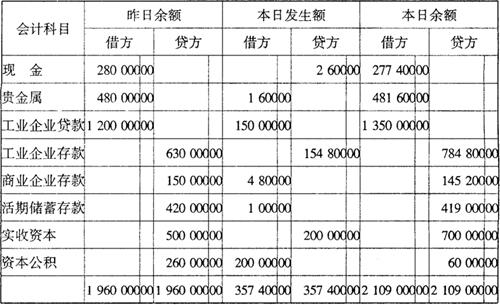

现根据以上五例,检查账户所反映的资产总额与负债及所有者权益总额是否平衡,如表2-2-3所示。

表2-2-3 试算平衡表

- 北京军政府国务院财政部是什么意思

- 北京军政府礼制馆是什么意思

- 北京军政府陆海军大元帅是什么意思

- 北京农业大学是什么意思

- 北京农业大学曲周实验站是什么意思

- 北京农业工程大学是什么意思

- 北京利玛窦墓是什么意思

- 北京动物园是什么意思

- 北京十六景是什么意思

- 北京十年软科学研究精萃是什么意思

- 北京华侨补校是什么意思

- 北京南南会议是什么意思

- 北京南南会议是什么意思

- 北京南堂是什么意思

- 北京博物馆年鉴是什么意思

- 北京博览读书社是什么意思

- 北京卧佛寺铸铜卧佛是什么意思

- 北京历史地图集是什么意思

- 北京反英讨吴国民大会是什么意思

- 北京口语语法是什么意思

- 北京古建筑是什么意思

- 北京古观象台是什么意思

- 北京古观象台是什么意思

- 北京史是什么意思

- 北京史地风物书录是什么意思

- 北京史话是什么意思

- 北京各国使馆界址四至专章是什么意思

- 北京各界反对英日帝国主义惨杀同胞雪耻会是什么意思

- 北京各界赎路集金会是什么意思

- 北京同仁堂史是什么意思

- 北京同仁堂名药是什么意思

- 北京同仁堂名药是什么意思

- 北京名厨名菜名店是什么意思

- 北京名园趣谈是什么意思

- 北京名胜古迹辞典是什么意思

- 北京名胜古迹辞典是什么意思

- 北京向导图是什么意思

- 北京周报是什么意思

- 北京商业企业管理操作实例是什么意思

- 北京商民要求承建京热线是什么意思

- 北京喜讯到边寨是什么意思

- 北京四十年是什么意思

- 北京四合院是什么意思

- 北京四合院是什么意思

- 北京回回珠宝业是什么意思

- 北京回教会是什么意思

- 北京回民医院是什么意思

- 北京国民会议促成会是什么意思

- 北京国立艺术专门学校戏剧系是什么意思

- 北京国际图书博览会是什么意思

- 北京国际武术邀请赛是什么意思

- 北京国际网球中心是什么意思

- 北京国际马拉松赛是什么意思

- 北京图书节是什么意思

- 北京图书馆是什么意思

- 北京图书馆是什么意思

- 北京图书馆是什么意思

- 北京图书馆是什么意思

- 北京图书馆古籍善本书目是什么意思

- 北京图书馆古籍珍本丛刊是什么意思