【内容介绍】:

增值税有三种可能的形式:生产型增值税(product-type VAT)、收入型增值税(income-type VAT)和消费型增值税(consumption-type VAT)。

每种形式都可以在两种可能的原则下实施,即来源地原则和目的地原则;同时可以使用两种主要的计算方法,即发票抵免法和减法。因此,在考虑征收增值税时,就要适当地选择增值税的形式、原则和计算方法,而且还要考虑增值税的其他大量的设计问题,诸如税率的数量、零税率和免税的范围、免征额的水平和处理免税企业的特殊机制。对于上述问题的政策决定直接关系到增值税的税收收入及其经济影响。

1.增值税的形式及其比较

1.1 增值税的三种形式

我们通过比较国民收入账户中收入和支出总量来理解三种增值税形式之间的关系。国内生产总值(GDP)中的支出是由最终私人消费支出(C)、总投资支出(I)、政府的非工资性最终商品和劳务支出(Gc)、政府的工资和薪金支出(Gw)以及贸易差额(出口价值X减去进口价值M)所构成:

GDP=C+I+Gc+Gw+(X-M) (1)

而国内总收入(GDI)是要素所得支付(工资、利息和利润等,通常指生产的增值额V)与折旧(D)之和:

GDI=V+D (2)

收支相等给出了基本的国民收入账户恒等式:

GDP=GDI (3)

(3)式既可以用要素成本(不包括扣除补贴后的间接税)也可以用市场价格(包括扣除补贴后的间接税)来表示。

生产型增值税 广义地说,如果按来源地原则,那么生产型增值税应该对GDP的所有支出课税(但不包括政府的工资支出,不管哪种增值税形式对其课税都是不可行的);如果按目的地原则,就应该对调整外贸差额后的GDP的所有支出课税。

假设现在依据来源地原则,那么,来源于国内的出口就应该征税,但其价值来源于国外的进口就不征税。这样,生产型增值税的税基就是扣除政府工资支出以后的GDP的所有支出之和,生产型增值税也因此而得名。根据(1)式,该税基可以表示为:

=C+I+Gc+(X-M) (4)

收入型增值税 作为生产型增值税税基一部分的总投资支出,反映出整个经济在特定时期内在资本品(即总资本形成)上的实际总支出。可是,这种支出的一部分用于补偿已经消耗掉的或折旧了的资本品。

虽然这种折旧只是一种簿记入账,并不代表实际的经济交易,但它确实影响著企业的利润计算,从而影响企业的增值额。收入型增值税在其税基中不包括折旧,因此它对净投资支出而不是总投资支出课税:

=C+(I-D)+Gc+(X-M) (5)

根据(2)式和(3)式,收入型增值税的税基显然可以换一种方式来表达:

=V-Gw (5′)

(5′)式表明,收入型增值税的税基只是要素收入支付(扣除政府的工资支出)的总和,因此称之为收入型增值税。

在国民收入账户中,国内生产(收入)总值减去折旧得到国内生产(收入)净值。倘若把来源于国外的净要素收入(这里为了简化起见而把它抽象掉了)加到国内收入净值中,结果就是通常所说的国民收入,它既可以用要素成本也可以用市场价格来表示。

消费型增值税 倘若除了折旧以外,使资本存量净增加的资本品支出也不课税,那么整个总投资支出事实上就都没有包括在税基内。

这样得到的税基就是消费型增值税的税基:

=C+Gc+(X-M) (6)

1.2 三种增值税形式的比较

根据上述分析显然可以看出,在三种增值税形式中,生产型增值税的税基最宽,消费型增值税的税基最窄。但是,生产型增值税的宽税基是以潜在的高经济价格换取的。通过对资本品的购买总支出征税,而又不给予任何形式的减免,甚至连折旧都不允许扣除,生产型增值税对投资产生了强烈的抑制效应。

此外,倘若企业能够至少将其部分资本成本向前转移,那么,在生产型增值税使用发票抵免法的情况下,对资本品课税就将导致税收累积。类似地,收入型增值税也有这些缺点,只是程度轻些。

在这三种增值税形式中,消费型增值税的税基最窄,属于对消费课征的一般性税收(如果按来源地原则就要包括净出口),在经济上最富有中性(即在生产过程中在资本与其他投入之间不产生扭曲),故通常认为是最佳的增值税形式,也是在开征增值税的国家里最为广泛地采用的一种形式。不过,为了获得既定的收入,它所需要的税率也最高。正因为如此,一些国家试图通过对部分资本品课税来扩大消费型增值税的税基。在实践中,使用发票抵免方法的增值税通过在许多年份对资本品逐渐提供税收抵免(相对应的就是立即给予抵免)就可以做到这一点。

很容易看出,消费型增值税税基的扩大可以说是收入型增值税的变种。

倘若贸易差额即(X-M)从上述三种税基中扣除,那么所有这三种增值税形式都变为目的地原则。在这种情况下,根据(6)式就可以直接看出消费型增值税的税基变成了(C+Gc),它相当于零售环节的销售总额。因此,从税收政策的意义上说,按目的地原则征收的消费型增值税等同于零售税。

当然,这两种税的管理和征收机制大为不相同。

2.来源地原则与目的地原则

2.1 基本概念

增值税既可以按来源地原则,也可以按目的地原则来征收。

按照来源地原则,增值税对在国内生产的所有应税产品(包括服务,下同)的增值额课征;按照目的地原则,增值税对在国内消费的所有应税产品的增值额课征。显然,这两种原则在封闭经济中是一致的。

在开放经济中,它们之间的差别主要在于对进口和出口的处理上:按照来源地原则,出口要征税,进口则不征税;按照目的地原则,与上述情况正好相反。

表1 资本品的税收待遇

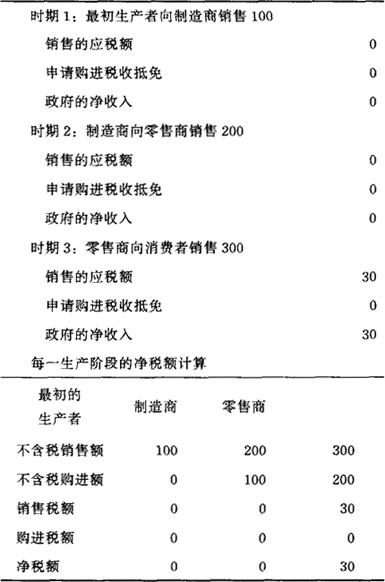

通常,在增值税下,在申报期内销售的应纳税额在申报期结束后应该马上就支付,而对于在申报期内投入物已付税收的抵免应该在支付这种税的申报期结束后马上申请。

这样,企业间的销售在申报期内的政府账户上通常将相互抵消,且在一个时期内净增值税收入只是最后就对消费者的销售所支付的税收。

这与单阶段零售税下流向政府的收入是相同的。

如果交易者在增值税下申报期不同,就会引起政府收入的时间差异。

表6和表7还说明了不同生产阶段的税收收入是不同的。

在单阶段零售税下,收入只来源于某一个单一阶段,即零售阶段。相反,在增值税下,税收收入来源于生产-分配链条中的每个阶段,因为每个阶段的增值额都要纳税。

6.3 管理成本和纳税成本

同样扩大到生产-分配链条中相同环节的单阶段销售税和增值税下的管理成本和纳税成本很可能会有很大的差别。首先,税务当局对每类税的管理必须保持警惕。税制的有效控制需要对账簿和记录认真检查。例如,估计结果表明,在零售环节,每种税制下的交易者数量不会有太大的差别。在单阶段税下,那些想要把其投入物上的税收抹掉的企业就必须为此而注册,因为只有注册了的交易者才有资格减免企业购进的税收。在增值税下,无须对向不同类型购进者所进行的销售做出区别;所有的销售都是应税的。

在单阶段销售税下,不同类型购进者就有必要区别开来,而且要保存能够区别向注册交易者的免税销售与向非注册者的应税销售的记录,这使得单阶段销售税比其表面上看起来要更为复杂(Tait,1988)。

其次,总的说来,在单阶段销售税下,交易者的纳税成本要比在增值税下的低,因为在单阶段销售税下不需要全面的记录:在单阶段销售税下,只需要保存销售的记录,而在增值税下,需要保存销进和购买的记录。

但是,如果商法或其他税种要求要彻底建立一套包括购进和销售分类账的账簿和记录,那么在纳税成本上的差异就微不足道了。

6.4 逃税

在讨论中争议最大的问题之一就是增值税是否更有利于防止逃税。

在任何一个国家,这两种税存在著许多影响逃税水平的共同因素,如纳税道德水平和税务管理能力,但也存在著许多导致不同逃税水平的特征。

这两类税在影子经济中都易于逃税,只是在某些条件下,这两类税的逃税形式不同。在增值税下,注册交易者通过在其纳税申报表中申请抵免购进没有支付的税收来减少其纳税义务。

在单阶段销售税下,没有注册的购进者通过向销售者提供虚假的情况以获得减免,以此来逃税。

这些逃税形式的关键差别就是在增值税下,政府控制投入物税收的退税,而在单阶段销售税下,政府从来没有获得这种税。

另一个关键的问题就是税收收入的风险程度。

在单阶段销售税下,税收收入只在经济中生产-分配链条的一个阶段上征收。因此,逃税导致了在该课税点上应征的全部税收损失。例如,零售税是在分配链条中的最薄弱环节上征收的。许多零售不需要发票,惟一的证据可能就是现金账。现金销售很普遍。

相反,增值税在生产或分配的几个环节上征收。

税收收入的风险一般只存在于逃税的那个生产或分配阶段。在零售增值税下,如果这种逃税发生在零售环节之前,这将减少中间产品购进者可以申请的抵免。因此,这种收入最终还会得到。

但是,增值税提供了一种其他形式的销售税所没有的欺骗机会:虚报超额抵免和退税,特别是通过使用伪造的发票(Gillis,Shoup and Sicat,1990)。

零售增值税比单阶段零售税提供了一个更好的审计途径,因为在整个税制中发票的使用给稽查人员创造了一个更好的审计机会。因此,在增值税下,这就大大提高了查出风险率(Tait,1988)。

税收收入的很大比例通常是在零售前的阶段征收的;在这些阶段的企业规模一般大于零售企业,它们保存著良好的记录,通常不易逃税(Due,1985)。

6.5 服务课税

原则上,单阶段销售税与增值税对服务课税同样简单,但在实践中,单阶段销售税与增值税对服务的处理大为不同,特别是在零售环节。在许多情况下,单阶段税并不对服务课征。

在其他情况下,单阶段税对特殊服务征收,如宾馆的客房和保险金。在制造商-进口商环节的增值税通常包括所选定的服务,如电讯和交通。在零售环节,增值税包括了所有的服务,除了几种免税服务以外,如医疗、教育、社会服务和金融服务。

但是,这几种服务在服务增值额中占有很大的比重。

传统上,服务是很难征税的,因为许多服务是在生产和分配过程的最后阶段才提供。

通常,作为最终价格的组成部分,劳动力成本因专业化程度而很高。

结果,这些服务通常由许多小规模的业主所提供,他们很难进行管理。另一个复杂的因素是许多服务通常销售给企业或个人使用。在最后阶段,应税的个人用途很难从免税企业用途中分离出来,而如果对两种用途都予以课税,就会导致税收累积。

由于这些原因,服务一般不包括在零售环节以前的销售税中(OECD,1988)。

对于零售环节税来说,有两个原因使得对服务课征增值税比课征单阶段税更为容易。

首先,向消费者提供服务的企业通常也向其他企业提供服务,这些企业很可能有权对他们的投入物申请退税,所以这些企业希望征收增值税。

其次,企业和私人消费混合用途的服务课征增值税要比课征单阶段税所引起的问题少得多。

在增值税下,企业的服务和私人消费要全部征税,销售者没有必要像单阶段税那样要确定是否暂缓纳税,而购进者必须符合税务当局的要求才能对服务购进已经支付的税收申请抵免。同单阶段税相比,这就消除了一些不确定因素,降低了逃税的可能(OECD,1988)。

。【参考文献】:

税收累积:概念、测定与减轻(Tax Cascading:Concept,Measurement and Alleviation)

Aguirre., C. A. and P. Shome, 1988, The Mexican Value Added Tax ( VAT) : Methodology for Calculating the Base, National Tax Journal 41.

Berglas, E., 1981, Harmonization of Commodity Taxes, Journal of Public Economics 16.

Cnossen. S., 1987, VAT and RST: A Comparison, Canadian Tax Journal 35.

Cnossen, S., 1992, Key Questions in Considering a Value-Added Tax for Central and Eastern European Countries, Staff Papers 39, IMF.

Due, J. F., 1985, The Choice Between a Value-Added Tax and a Retail Sales Tax, Report of Proceedings of the Thirty-Seventh Tax Conference, Canadian Tax Foundation.

Frenkel, J. A., A. Razin and E. Sadka, 1991, International Taxation in an Integrated World, MIT Press.

Gillis, M., C. S. Shoup and G. P. Sicat, 1990, Lessons for Developing Countries, in M. Gillis, C. S. Shoup and G. P. Sicat, eds. , Value Added Taxation in Developing Countries, World Bank.

Mackenzie, G. A., 1992, Estimating the Base of the Value-Added Tax ( VAT) in Developing Countries: The Problem of Exemptions, Public Finance 47.

McMorran, R. T., 1995, A Comparison Between the Sales Tax and a VAT, in P. Shome, ed., Tax Policy Handbook, IMF.

OECD, 1988, Taxing Consumption, OECD.

Shibata, H., 1967, The Theory of Customs Unions: A Comparative Analysis of Customs Unions, Free Trade Areas, and Tax Unions, in C. S. Shoup, ed., Fiscal Harmonization in Common Markets Vol. 1: Theory, Columbia University Press.

Sinn, H-W., 1990, Tax Harmonization and Tax Competition in Europe, European Economic Review 34.

Tait, A. A., 1988, Value-Added Tax: International Practice and Problems, IMF.

Zee, H. H., 1995, Value-Added Tax, in P. Shome, ed., Tax Policy Handbook, IMF.

- 文坛这一边——现代杂文二十家漫论是什么意思

- 文堂集验方是什么意思

- 文士传是什么意思

- 文士域是什么意思

- 文士学校出现是什么意思

- 文士桢是什么意思

- 文士画是什么意思

- 文外重旨是什么意思

- 文大伟是什么意思

- 文大荐是什么意思

- 文天样是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥是什么意思

- 文天祥(2)是什么意思

- 文天祥(3)是什么意思

- 文天祥传是什么意思

- 文天祥使元是什么意思

- 文天祥入卫是什么意思

- 文天祥全集是什么意思

- 文天祥反攻江西之战是什么意思

- 文天祥抗元之战是什么意思

- 文天祥正气歌印谱是什么意思

- 文天祥祠是什么意思

- 文天祥纪念馆是什么意思

- 文天祥读书处是什么意思

- 文太后(李陵容)是什么意思

- 文头是什么意思

- 文奸济恶是什么意思

- 文如其人是什么意思

- 文如其人是什么意思

- 文如其人是什么意思

- 文如其人是什么意思

- 文如其人是什么意思

- 文如嵘是什么意思

- 文始是什么意思

- 文始是什么意思

- 文姬入塞是什么意思

- 文姬入塞是什么意思

- 文姬归汉是什么意思

- 文姬归汉是什么意思

- 文姬归汉是什么意思

- 文姬归汉图是什么意思

- 文姬归汉图是什么意思

- 文姬归汉图是什么意思

- 文姬辨琴是什么意思