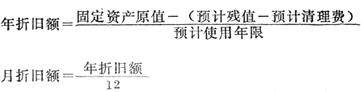

是指固定资产在使用过程中,按损耗程度逐步提取转移到产品成本或商品流通过程中的那部分价值。

在产品成本(商品流通费)中以折旧费的形式表示。在我国,折旧额的计算方法由国家统一规定。一般是根据以下四方面资料计算的:(1)固定资产的原始价值;(2)预计固定资产使用期限;(3)预计固定资产报废时发生的清理费;(4)预计固定资产报废时拆卸下来的残料。

其折旧额计算公式:

目前,各企业每月应计算提取的固定资产折旧额,按规定应根据月初在用固定资产的帐面原价乘以核定的月综合折旧率。月份内增加的固定资产,当月不提取折旧;月份内减少的固定资产,当月照提折旧。

- 住房抵押贷款是什么意思

- 住房抵押贷款是什么意思

- 住房按揭贷款是什么意思

- 住房改革:理论的反思与现实的选择是什么意思

- 住房政策是什么意思

- 住房政策性金融机构是什么意思

- 住房消费是什么意思

- 住房消费是什么意思

- 住房贷款利率是什么意思

- 住房资金信用化是什么意思

- 住所是什么意思

- 住所是什么意思

- 住所是什么意思

- 住所地是什么意思

- 住所地法是什么意思

- 住所地法是什么意思

- 住所搜查是什么意思

- 住所的冲突是什么意思

- 住所虚假迁出是什么意思

- 住持是什么意思

- 住持是什么意思

- 住持是什么意思

- 住持是什么意思

- 住持是什么意思

- 住痛一黑散是什么意思

- 住痛散是什么意思

- 住痛解毒丸是什么意思

- 住蕃是什么意思

- 住院保险是什么意思

- 住院医师是什么意思

- 住院医师工作量是什么意思

- 住院好转率是什么意思

- 住院未愈率是什么意思

- 住院森田疗法是什么意思

- 住院治愈率是什么意思

- 住院病人医疗消费是什么意思

- 住院病人护士观察量表是什么意思

- 住院病死率是什么意思

- 住院病种构成比是什么意思

- 住院部是什么意思

- 佐是什么意思

- 佐临是什么意思

- 佐临是什么意思

- 佐临研究是什么意思

- 佐久间象山是什么意思

- 佐久间象山是什么意思

- 佐久间象山是什么意思

- 佐久间象山是什么意思

- 佐久间象山是什么意思

- 佐久间鼎是什么意思

- 佐久间鼎是什么意思

- 佐仓宗五郎是什么意思

- 佐伊梅是什么意思

- 佐佐木一是什么意思

- 佐佐木信纲是什么意思

- 佐佐木隆兴是什么意思

- 佐依仑是什么意思

- 佐克是什么意思

- 佐克罗阿米诺托是什么意思

- 佐克舞是什么意思