违约风险利差

违约风险利差default risk spread

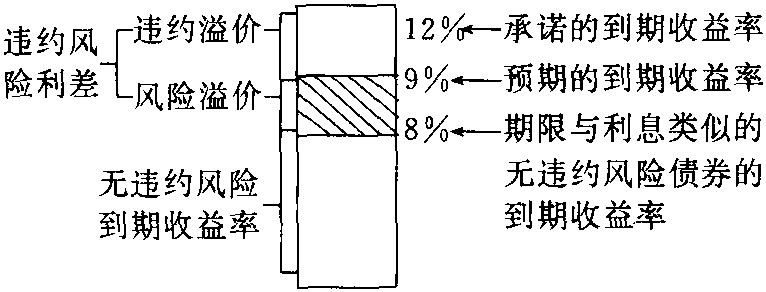

违约风险利差指发行债券所承诺的到期收益率与类似期限、利息的无违约风险债券(如国库债券)的到期收益率的差价。违约风险利差包含两部分:风险溢价和违约溢价。风险溢价指某一风险债券的预期到期收益率与某一具有相同期限和票面利率的无风险债券的到期收益率之间的差额,在一个有效的市场上,这两个到期收益率之间的差异取决于风险债券所对应的系统风险的大小。违约溢价指承诺的到期收益率和预期到期收益率之间的差异,每一种带有违约可能性的债券都应该提供这种违约溢价,而且,债券违约的可能性越大,违约溢价也应该越大。

如图1,通过一个假设的风险债券对违约风险利差作了展示。

图1 风险债券的到期收益率

☚ 附加早赎条款 资本的加权平均成本 ☛

- 衼是什么意思

- 衽是什么意思

- 衽左是什么意思

- 衽席是什么意思

- 衽席不修是什么意思

- 衽席之好是什么意思

- 衽席之爱是什么意思

- 衽席无别是什么意思

- 衽席无辩是什么意思

- 衽席知无战,兵戈示不忘。是什么意思

- 衽怀是什么意思

- 衽慎趾是什么意思

- 衽扱囊括是什么意思

- 衽接是什么意思

- 衽服是什么意思

- 衽极囊括是什么意思

- 衽腰子是什么意思

- 衽衿是什么意思

- 衽裳是什么意思

- 衽金革是什么意思

- 衽革枕戈是什么意思

- 衾是什么意思

- 衾冷枕寒是什么意思

- 衾凤冷,枕鸳孤,是什么意思

- 衾单是什么意思

- 衾寒不转钧天梦,楼外谁歌白纻。是什么意思

- 衾寒枕冷是什么意思

- 衾寒枕冷;更长漏永是什么意思

- 衾屏是什么意思

- 衾帏是什么意思

- 衾帱是什么意思

- 衾影何惭是什么意思

- 衾影必慎是什么意思

- 衾影无怍是什么意思

- 衾影无惭是什么意思

- 衾影无愧是什么意思

- 衾影独对是什么意思

- 衾影难欺是什么意思

- 衾服是什么意思

- 衾材是什么意思

- 衾枕是什么意思

- 衾枕之乐是什么意思

- 衾枕之爱是什么意思

- 衾枕栉沐是什么意思

- 衾禂事是什么意思

- 衾禭是什么意思

- 衾窠是什么意思

- 衾簟是什么意思

- 衾衣是什么意思

- 衾衽是什么意思

- 衾被是什么意思

- 衾袱是什么意思

- 衾裯是什么意思

- 衾裯不掩是什么意思

- 衾裯事是什么意思

- 衾裯半冷是什么意思

- 衾裯枷锁是什么意思

- 衾褥是什么意思

- 衿是什么意思

- 衿佩是什么意思