资金收付记帐法

以预算资金的收付事项作为主要记帐对象的一种复式的收付记帐法。主要特点有:1.以预算收支活动为中心组织会计核算。以“收”、“付”作为记帐符号。2.把会计科目固定划分为资金来源类、资金运用类和资金结存类三大类。资金结存是货币资金和财产物资的余存,其收付是确定记帐方向的中心;资金来源反映资金的来路;资金运用体现资金的去向。3.会记分录,有的“有收有付”,有的“同收或同付”。凡涉及资金结存总额增减变化的会计事项,要记两个“收”或两个“付”。因为,客观上存在着资金结存总额增加了,必有收的来源;资金结存总额减少了,必有支出的用途和去向。4.根据资金来源、资金运用和资金结存三类科目的内在联系,资金收付记帐的平衡公式是:

资金来源-资金运用=资金结存

资金收付记帐法

会计核算中,根据资金来源,资金运用的平衡原理,以货币资金作为记帐主体,以“收”、“付”作为记帐符号,直接反映资金来源和资金运用的增减变化,并按一定的准则,分别记入有关帐户收方和付方的一种复式记帐方法。由于银行业务是直接用货币资金进行收付,并以资金为主体进行记帐的,所以称为资金收付记帐法。

资金收付记帐法的主要内容和基本做法,概括如下:

以资金为对象。根据资金来源总额等于资金运用总额的平衡公式,将会计科目划分为资金来源类、资金运用类、资金来源与资金运用共同类、损益类,据以确定资金的增减变化和各类科目中的记帐方向。

以“收”、“付”作为记帐符号。为了便于记录和反映资金来源和资金运用的增减变化,在帐簿的结构上设置“收方”、“付方”和“余额”等栏。凡属资金来源的增加,资金运用的减少,收益的增加,损失的减少记入收方;凡属资金来源的减少,资金运用的增加,收益的减少,损失的增加记入付方。资金来源类科目的余额反映在收方,资金运用类科目的余额反映在付方。资金来源与资金运用共同类科目,从其最终余额在收方或付方来判明是归属到资金来源或资金运用类。收益类的收益科目余额反映在收方,损失科目余额反映在付方。上述各类科目的记帐方向如下:

| 收入 | 付方 |

| 资金来源的增加 资金运用的减少 收益的增加 损失的减少 | 资金运用的增加 资金来源的减少 损失的增加 收益的减少 |

| 余额在收方表示资金来源 | 余额在付方表示资金运用 |

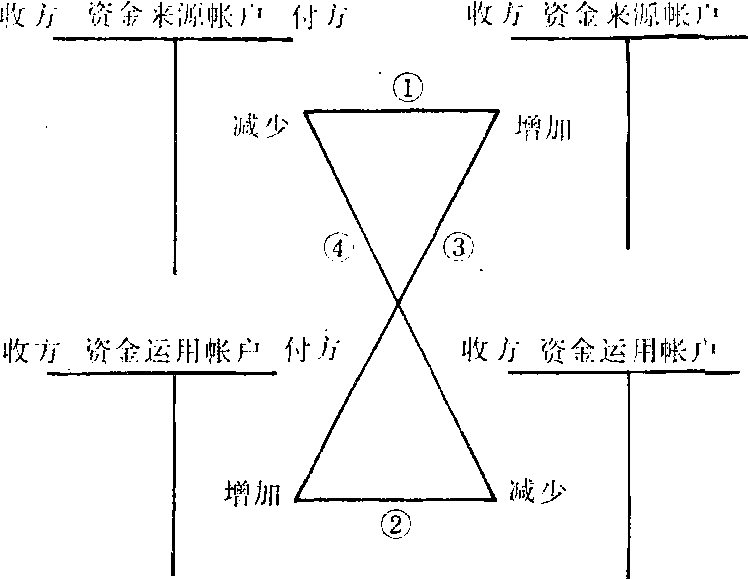

以有收必有付、收付必相等作为记帐准则。每笔经济业务的发生,应根据其所涉及的资金收付变化的内在联系,以同等金额分别记入各有关科目的收方和付方,收付双方记载的金额相等。银行的各项业务活动,不论怎样千变万化,错综复杂,都离不开资金来源和资金运用的增减变化,这两类资金的变化,大体有四种类型:

❶某项资金来源增加,同时另一项资金来源减少;

❷某项资金运用减少,同时另一项资金运用增加;

❸某项资金来源增加,同时另一项资金运用增加;

❹某项资金运用减少,同时另一项资金来源减少。

这四种情况,反映在资金来源帐户和资金运用帐户中,如图9-1所示。

图9-1

根据复式记帐原理,试算平衡。资金收付记帐方法,是按照资金来源总额等于资金运用总额的平衡原理来处理每笔业务的,因而每笔业务的收付发生额必然相等。每天或一定时期内各科目收、付方发生额合计和各科目收、付方余额合计均应各自相等。其试算平衡公式是:

各科目收方发生额合计=各科目付方发生额合计

各科目收方余额合计=各科目付方余额合计

例如,银行对企业发放一笔贷款转入其存款帐户。这是一笔转帐业务,按照记帐准则,确定会计分录是: (收)××存款科目,(付)××贷款科目。又如,企业向其开户行的存款帐户存入一笔现金。这是一笔现金收入业务,其会计分录是: (收)××存款科目,(付)库存现金科目。再如,另一单位从其开户行存款帐户提取一笔现金。这是一笔现金付出业务,其会计分录是: (收)库存现金科目,(付)××存款科目。库存现金是资金占用的一种形式。库存现金科目属于资金运用类科目,与其他贷款科目一样,都是反映资金运用的增加或减少的科目,其余额同样地反映在付方,表示实际库存现金。

这种记帐方法概念明确,比较通俗易懂,简便易行,科学实用,是一种符合传统习惯的记帐方法。

资金收付记帐法

收付记帐法的一种。以整个预算资金活动为记帐主体,反映经济业务的一种复式记帐方法。我国从1966年开始在机关、事业和群众团体等单位使用这种记帐方法。其基本内容: (1)帐户设置分为资金来源、资金运用和资金结存三类。资金来源类帐户反映资金的来路; 资金运用类帐户反映资金的去向; 资金结存类帐户反映货币资金和财产物资的余存情况。(2) 以“收”,“付”为记帐符号,对所发生的各种经济业务都以资金的收付决定记帐方向。收入资金记收,付出资金记付。“收”、“付”符号与所反映的预算收入、预算支出的含义相一致。(3)记帐规则:“同收、同付,有收有付”。即资金来源类或资金运用类帐户和资金结存类帐户发生对应关系,引起资金结存增或减时,要同时记收或同时记付,同收或同付金额相等; 资金来源类和资金运用类帐户或同类各帐户之间发生对应关系,不涉及资金结存增减变化时,要分别记有收有付,收付金额相等。(4)试算平衡方法。发生额平衡公式为:

资金来源及资金运用类帐户收方发生额合计-资金来源及资金运用类帐户付方发生额合计=资金结存类帐户收方发生额合计-资金结存类帐户付方发生额合计

余额平衡公式为:

- 耐不住性子是什么意思

- 耐不得怒不得是什么意思

- 耐不活是什么意思

- 耐不牢是什么意思

- 耐不耐是什么意思

- 耐中是什么意思

- 耐主月赛是什么意思

- 耐主者子是什么意思

- 耐久是什么意思

- 耐久之朋是什么意思

- 耐久交当如水淡,惯游身亦似蓬飘。是什么意思

- 耐久强度是什么意思

- 耐久性是什么意思

- 耐久朋是什么意思

- 耐久的能力是什么意思

- 耐久跑是什么意思

- 耐事是什么意思

- 耐事尚能心似铁,放歌仍忘髪成霜。是什么意思

- 耐云是什么意思

- 耐亭是什么意思

- 耐人咀嚼是什么意思

- 耐人寻味是什么意思

- 耐人寻味的言辞是什么意思

- 耐人寻绎是什么意思

- 耐人玩味是什么意思

- 耐企身是什么意思

- 耐伲是什么意思

- 耐低温钢板是什么意思

- 耐何是什么意思

- 耐余是什么意思

- 耐使是什么意思

- 耐依是什么意思

- 耐俗轩是什么意思

- 耐俗轩诗集是什么意思

- 耐候性是什么意思

- 耐偲是什么意思

- 耐光是什么意思

- 耐克鞋是什么意思

- 耐公是什么意思

- 耐冬是什么意思

- 耐冷山房是什么意思

- 耐冷性是什么意思

- 耐冷谭是什么意思

- 耐冻性是什么意思

- 耐力是什么意思

- 耐力游是什么意思

- 耐力素质是什么意思

- 耐力素质练习是什么意思

- 耐力训练是什么意思

- 耐力赛是什么意思

- 耐劳是什么意思

- 耐勿得是什么意思

- 耐化学腐蚀性是什么意思

- 耐压性是什么意思

- 耐压液舱是什么意思

- 耐压瓶是什么意思

- 耐压舱壁是什么意思

- 耐压船体结构是什么意思

- 耐压艇体是什么意思

- 耐受是什么意思