资产“资本化成本”分析

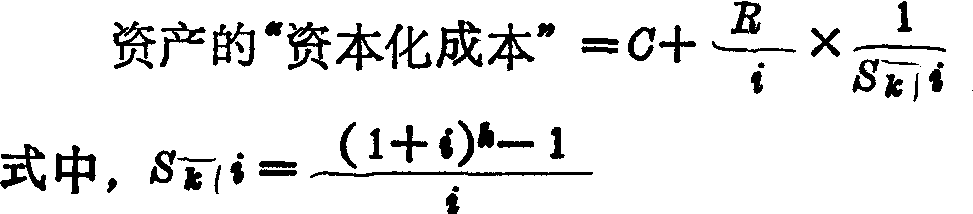

指通过计算确定资产原始成本与将来重置成本的现值的和数,对其更新周期中产生的经济效益进行估测评价的一种投资决策分析方法。设以C表示资产的原始成本,K表示资产更新的间隔期,R表示每次更新需要支付的金额,i表示利息率,则:

![]()

举例:设某建筑公司购进施工用吊车一台,原价4800元,以后每隔3年用 “以旧换新”的方式更新一次,每次付款1600元,利息按6%计算。其“资本化成本”可计算如下:

对同类型资产进行“资本化成本”的分析对比,有利于合理判别其使用的经济效益,妥善作出有关投资决策。

- 可园诗话是什么意思

- 可园诗钞是什么意思

- 可圈可点是什么意思

- 可在任何指定口岸卸货提单是什么意思

- 可在马上得天下,不可在马上治天下是什么意思

- 可地是什么意思

- 可地干是什么意思

- 可地延是什么意思

- 可地延氏是什么意思

- 可坦买里城是什么意思

- 可坦买里墓群是什么意思

- 可堂是什么意思

- 可堂先生是什么意思

- 可堪是什么意思

- 可堪孤馆闭春寒,杜鹃声里斜阳暮是什么意思

- 可堪孤馆闭春寒,杜鹃声里斜阳暮.是什么意思

- 可堪孤馆闭春寒,杜鹃声里斜阳暮。是什么意思

- 可堪州县尚徒劳。是什么意思

- 可堪杜宇。是什么意思

- 可堪造就是什么意思

- 可堪造就的人才是什么意思

- 可塑是什么意思

- 可塑性是什么意思

- 可塑成形法是什么意思

- 可塑法是什么意思

- 可塑炸药是什么意思

- 可增加贷款的抵押是什么意思

- 可处是什么意思

- 可处分所得是什么意思

- 可处堂是什么意思

- 可处跑是什么意思

- 可复性腹部疝是什么意思

- 可复性输精管腔内节育装置是什么意思

- 可多次使用的弹道式航天飞机是什么意思

- 可大是什么意思

- 可大可小是什么意思

- 可天是什么意思

- 可夫是什么意思

- 可失哈儿是什么意思

- 可失哈尔是什么意思

- 可失河是什么意思

- 可奈是什么意思

- 可奈梦随春漏短,不到江南。是什么意思

- 可奈此身属社稷,只今胡在未堪回。是什么意思

- 可奚是什么意思

- 可好是什么意思

- 可好儿是什么意思

- 可好好儿是什么意思

- 可如是什么意思

- 可妙是什么意思

- 可娱草堂是什么意思

- 可婚人口是什么意思

- 可婚年龄是什么意思

- 可婚性是什么意思

- 可孙是什么意思

- 可孤是什么意思

- 可孵成蛋是什么意思

- 可宗是什么意思

- 可定案证据是什么意思

- 可宝是什么意思