商业银行除了经营上述信用贷款、抵押贷款等主要贷款业务之外,还经营一些诸如贴现、进出口押汇等其他形式的贷款业务。

(一)贴现业务的核算

贴现贷款与一般银行贷款相比,既有共同性,又有不同点。共同点主要是二者都是银行的资产业务,是借款人的融资方式,银行都要计收利息。不同点主要表现在:

❶ 资金投放的对象不同。前者以持票人(债权人)为放款对象;后者以借款人(债务人)为对象。

❷ 体现的信用关系不同。前者体现的是银行与持票人、出票人、承兑人及背书人之间的信用关系;后者体现的是银行与借款人、担保人之间的信用关系。

❸ 期限不同。前者为短期贷款,最长不超过一年;后者则多为中、长期贷款。

❹ 计息的时间不同,前者在放款时就扣收利息;后者则是到期或定期计收利息。

❺ 资金的流动性不同。前者可以通过转贴现和再贴现提前收回资金;后者则只有到期才能收回。

1.审核受理贴现凭证

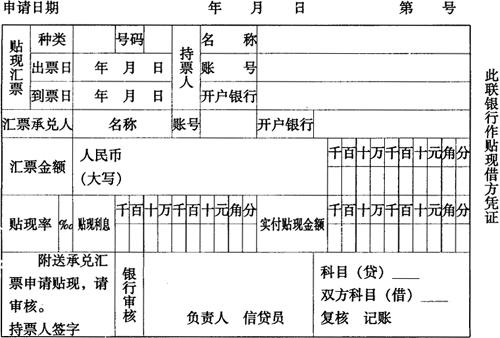

持票人持未到期的商业票据来行申请贴现时,应填制一式五联贴现凭证(格式如表3-1-32所示)。第一联作贴现借方凭证,第二联作持票人账户贷方凭证,第三联作贴现利息贷方凭证,第四联给持票人作收账通知,第五联为到期卡。在第一联上按照规定签章后,连同汇票一并送交银行。

表3-1-32 贴现凭证(代申请书) 1

贴现银行接到持票人交来的贴现凭证和汇票,应由信贷部门按下列条款进行审查:贴现申请人所持汇票是否合法,是否在本行开户;汇票联数是否完整,背书是否连续;贴现凭证填写与汇票格式内容是否一致;汇票是否在有效期内,是否属于承兑银行已通知不应贴现的汇票;是否超过本行的信贷规模和资金承受能力等。信贷部门审查无误,认为可以贴现,在贴现凭证的“银行审批”栏签注“同意”字样并加盖有关人员名章后送交会计部门。

(1)计算贴现利息和实付贴现金额。

会计部门接到贴现凭证及汇票后,按照支付结算办法的有关规定审核无误,按照规定的贴现率计算出贴现利息和实付贴现金额。其计算公式如下:

贴现利息=汇票金额×贴现天数×(月贴现率÷30天)

实付贴现金额=汇票金额-贴现利息

然后在贴现凭证有关栏内填上贴现率、贴现利息和实付贴现金额。

(2)账务处理。

计息后,以贴现凭证的第一联作“贴现”科目借方凭证,第二、三联分别作有关科目和利息收入科目的贷方凭证办理转账。其分录是:

借:贴现——商业(或银行)承兑汇票户

贷:××存款——贴现申请人户

利息收入——贴现利息收入户

转账后,第四联贴现凭证加盖转讫章作收账通知交给持票人,第五联和汇票按到期日顺序排列专夹保管。

2.汇票到期收回贴现款的核算

贴现银行应经常查看汇票到期情况,并分别以下两种情况处理:

(1)商业承兑汇票贴现款到期收回的核算。

商业承兑汇票贴现款的收回是通过委托收款方式进行的。贴现银行应于汇票到期前匡算邮程,提前填制委托收款结算凭证连同汇票一并向承兑人收取票款。

承兑人开户银行收到委托收款凭证及汇票后,于汇票到期日将票款从承兑人存款户中付出,划转贴现银行。其分录是:

借:××存款——承兑人户

贷:清算资金往来——××清算中心(组)户

如承兑人存款户不足支付票款,则退回凭证,并按支票的罚款方式向其收取罚金。其分录是:

借:××存款——承兑大户

贷:营业外收入——结算罚款收生入户或:

贷:存放中央银行款项——××户贴现银行于票款划回后,即转销贴现科目,其分录如下:

借:××清算中心(组)户

贷:贴现——商业承兑汇票户

贴现银行如因承兑人账户不足支付而收到退回委托收款凭证和汇票时,对己贴现的款项应从贴现申请人的存款账户收取,收取款项时应填制特种转账借方传票两联,在“转账原因”栏内注明“未收回××号汇票款,贴现款已从你账户收回”,一联代单位存款户借方传票,另一联加盖业务公章随同汇票交给贴现申请人。原留存的第五联贴现凭证作贴现科目贷方传票办理转账。其分录是:

借:××存款——贴现申请人户

贷:贴现——商业承兑汇票户

如贴现申请人存款户不足支付票款。则不足部分转作逾期贷款。其分录是:

借:××存款——贴现申请人户

逾期贷款——贴现申请人贷款户

贷:贴现——商业承总汇票户

(2)银行承总汇票贴现款到期收回的核算。

银行承兑汇票的承兑银行要于汇票到期日前从承兑申请人存款账户中扣收汇票款专户储存。其分录是:

借:××存款——承兑申请人户

贷:应解汇款

如承兑申请人账户不足扣款,不足部分视作逾期贷款。其分录是:

借:××存款——承兑申请人户

逾期贷款——承兑申请人贷款户

贷:应解汇款

汇票到期日,贴现银行直接向承兑银行填发联行借方报单,主动收回贴现款项。将贴现凭证第五联作为“贴现”科目贷方传票,银行承兑汇票作借方传票办理转账。其分录是:

借:存放联行款项

贷:贴现——银行承兑汇票户承兑银行收到报单后,经审查无误,划出票款。其分录是:

借:应解汇款

贷:联行存放款项

(二)进出口押汇业务的核算特点

银行的押汇按其承做的地点不同,可以分为进口押汇和出口押汇。

银行押汇与一般贷款、贴现比较有共同点,也有不同点。共同点是它们都是银行的资产业务,银行都要收取利息。不同点主要表现在:

❶ 押汇是一种与结算相联系的,具有贴现和汇款结算双重性质的贷款。

❷ 体现的是银行与押借人之间的一种短期借贷关系。

❸ 较之其他放款其安全程度更强一些。因为银行在做这种业务时,必须以取得全部单据为前提,而提货单、保险单等必须以银行为抬头人,且押汇的货物往往为商人间已经成交的买卖,一旦进口商不能付款,银行有权处理担保品。

银行承做押汇业务,对出口商和进口商负有保证的责任,对银行本身来说,虽然风险小,但毕竟有风险。所以在承做时,必须审慎从事,以求安全。一般来说,银行在承做押汇业务时应注意以下几个方面:

(1)要认真选择货物的种类。押汇是以已成交和已交运的货物作为担保条件的,哪种货物适宜押汇,哪种不适宜,必须慎加选择,特别是对季节性变化大和市场供过于求及容易变质的商品更应注意。

(2)要注重了解客户的资信。虽然在到期收不回货物的情况下银行有权处理担保品,但处理所得可能不足抵偿所垫借的押汇本息。即使出口商顾全信誉,如数赔偿,也难免在时间上有所延误,致使银行受损。

(3)要合理选择付款方法及期限。为了保证银行放款的安全和信贷资金的周转,提高经济效益,一般来说,银行承做押汇业务时选择付款交单这种汇票的付款方式和短期的汇票付款期限为最佳。

(4)要注意全部运货单据的齐全性。全部运货单据在手,才可以行使处理担保品的权利。运货单据包括承运货物的单据、保险单、信贷发票、领事发票和其他单据。

进出口押汇的核算由于涉及外汇知识,故将在第九章第三节中详细介绍。

- 骆驿不绝是什么意思

- 骆驿缤纷是什么意思

- 骆骏是什么意思

- 骆鸿凯是什么意思

- 骆齐月是什么意思

- 骆龙吉是什么意思

- 骇是什么意思

- 骇一跳是什么意思

- 骇不倒人是什么意思

- 骇世惊俗是什么意思

- 骇丧是什么意思

- 骇乱是什么意思

- 骇人是什么意思

- 骇人听闻是什么意思

- 骇人听闻;耸人听闻是什么意思

- 骇人唏唏是什么意思

- 骇人耳目是什么意思

- 骇人视听是什么意思

- 骇人视听骇人观听是什么意思

- 骇人闻听是什么意思

- 骇人闻见是什么意思

- 骇俗是什么意思

- 骇动是什么意思

- 骇古震今是什么意思

- 骇叹是什么意思

- 骇吁是什么意思

- 骇哄哄是什么意思

- 骇唬是什么意思

- 骇奇是什么意思

- 骇客是什么意思

- 骇异是什么意思

- 骇异奇观是什么意思

- 骇心是什么意思

- 骇心动目是什么意思

- 骇怒是什么意思

- 骇怕是什么意思

- 骇怖是什么意思

- 骇怛是什么意思

- 骇怪是什么意思

- 骇恐是什么意思

- 骇恨是什么意思

- 骇恫是什么意思

- 骇恻是什么意思

- 骇悉是什么意思

- 骇悸是什么意思

- 骇惊是什么意思

- 骇惋是什么意思

- 骇惋莫名是什么意思

- 骇惧是什么意思

- 骇惶是什么意思

- 骇愕是什么意思

- 骇慌是什么意思

- 骇慓是什么意思

- 骇机是什么意思

- 骇栗是什么意思

- 骇殚是什么意思

- 骇气奔激,震响交搏是什么意思

- 骇水是什么意思

- 骇汗是什么意思

- 骇汗如泻是什么意思