经济利润Economic profit

经济利润等于企业总收益减去经济成本。经济成本包括显成本和隐成本。显成本是厂商购买所需投入物的实际支出,也称会计成本。机会成本指厂商将其生产要素投入其他领域可能带来的最大收益。例如用自有资金办企业的机会成本等于这笔资金如果借给别人可能得到的利息,业主自己管理企业的机会成本等于他若从事其他工作可能得到的薪水收入。这两项会计成本都为零。投入即期购入的原材料,雇佣劳动,借入资本的机会成本等于会计成本,机器设备的折旧的机会成本是该种设备的即期市场价格与使用了若干时期的该机器设备的市场变价之差,一般来说与会计成本不等。机会成本一般大于会计成本,并不反映在会计成本中的其余部分,只是存在于经济决策的思维中又称隐成本。对于厂商来说,所谓利润最大化是指经济利润最大化。因此厂商从事一项经济活动要考虑各个选择可能带来的收益,不仅要能弥补显成本,而且还要能弥补隐成本,否则厂商可以从事另一项更有利的经济活动。与经济利润相对的概念是会计利润,经济利润并不反映生产活动实际盈亏,但它是有利于厂商获利最大的决策工具,它又称为净利润或超额利润。

经济利润Excess Profit

“正常利润”的对称。剔除所有者投入和分派给所有者利润方面的因素,期末净资产与期初净资产的差额。

经济利润

企业出售产品的总收益减去以机会成本计算的总成本得到的差额。经济利润是经济学中分析企业利润问题时所使用的概念。机会成本是指将资源用于某种用途,而未用于其他可能选择的最有利用途所放弃的最大预期收益。它包括显性成本和隐性成本两部分。显性成本是指将资源用于某种用途时在会计账目上实际列支的成本。隐性成本是机会成本减去显性成本之差,即将资源用于某种用途,而未用于其他可能选择的最有利用途所放弃的最大预期净收益。经济利润与会计利润有区别,计算方式也不同。可以三种情况为例:

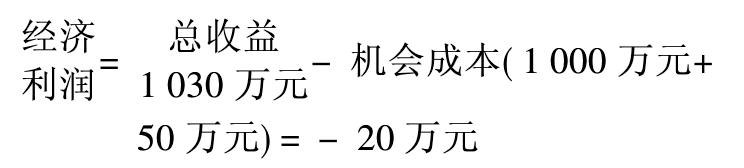

(1) 会计利润为正,经济利润为负。如某企业一年内为进行生产而使用的投入要素的显性成本为1000万元,其出售产品的总收益为1030万元,则该企业获得的会计利润为30万元。用公式表达为:

![]()

假如该企业将这1000万元显性成本存入银行,年利率为5%,那么一年内可获得利息收益50万元。由于该企业选择的是进行生产,而没有选择把钱存入银行,就放弃了这50万元的利息收益。这50万元便是其隐性成本。这时,其机会成本为1050万元,即1000万元显性成本加上50万元隐性成本,而其经济利润为-20万元。用公式表达为:

从会计账目看,该企业是盈利的;而从经济学的角度分析,该企业是亏损的。

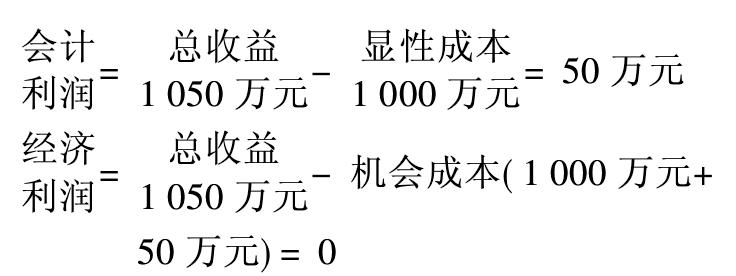

(2) 会计利润为正,经济利润为零。如果该企业的产品在市场上销售时,价格提高了,其一年内出售产品的总收益上升为1050万元。这时会计利润为50万元,经济利润为零。用公式表达为:

从会计账目看,该企业是盈利的,其盈利等于机会成本中所包含的由隐性成本代表的净收益;从经济学的角度分析,该企业不盈不亏。

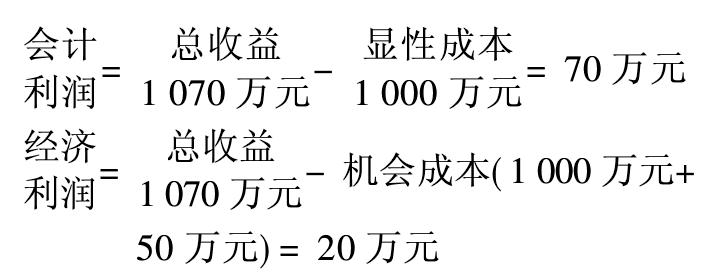

(3) 会计利润为正,经济利润亦为正。如果该企业的产品在市场上销售时价格提高幅度较大,其一年内出售产品的总收益上升为1070万元。这时会计利润为70万元,经济利润为20万元。用公式表达为:

从会计账目看,该企业是盈利的;从经济学的角度分析,该企业也是盈利的。但两种视角下的盈利大小是有差异的。

在市场经济中,企业追求利润最大化,但在完全竞争市场中,最终竞争的结果是企业的经济利润为零。这两种情况并不矛盾。从长期看,在完全竞争市场中,如果经济利润为正,就会有新企业进入。新企业的进入将扩大产品供给量,从而使价格下降,经济利润减少。反之,如果经济利润为负,原有企业就会有退出。企业的退出将减少产品供给量,从而使价格上升,经济利润增加。竞争的结果造成经济利润为零,新企业不再进入,原有企业不再退出,市场达到均衡。这是完全竞争经济的长期均衡。在经济学中,零经济利润常常简称为“零利润”。这时的市场均衡称为“零利润均衡”。这时,企业虽然获得的是零经济利润,但其获得了正的会计利润,即已获得了机会成本中所包含的由隐性成本代表的净收益。这个净收益是企业在完全竞争市场中能够获得的最大净收益。利润最大化行为对长期和短期均适用,而零经济利润则是长期均衡条件。

经济利润economic profits

经济利润不同于会计利润,二者的主要区别在于成本的计算。经济利润按收入减去机会成本来计算,而会计利润则是收入减去按标准会计准则衡量的成本。机会成本是表示使用的资源所放弃的另外最佳用途的价值,所以若所有成本都按机会成本估价,则只要经济利润为零,继续留在该行业内就是值得的。经济利润较之会计利润能更准确地对企业或产业业绩作出衡量。

在计算经济利润时,关键在于资本成本的衡量。对资本成本应采用流量,即每一时期租赁资本的价格,而不是存量衡量法,即持续许多时期成本的衡量。当不存在相应的租赁市场时,需要确定租金率。而在计算内含资本租金率时,资本资产应以重置成本估价。

经济利润除以厂商的资本价值就得到资本的赚得的收益率。该收益率反映了厂商间赢利能力的差异,可用于衡量厂商的市场绩效。所以在计算收益率以衡量市场绩效时需要调整会计利润以反映经济利润。

- 张孝祥·六州歌头是什么意思

- 张孝祥·念奴娇·过洞庭是什么意思

- 张孝祥(《全宋词》:ⅲ1686)是什么意思

- 张孝祥《六州歌头·长淮望断》是什么意思

- 张孝祥《六州歌头》是什么意思

- 张孝祥《南歌子过严关》是什么意思

- 张孝祥《多丽》是什么意思

- 张孝祥《大麦行》是什么意思

- 张孝祥《念奴娇·过洞庭》是什么意思

- 张孝祥《念奴娇》是什么意思

- 张孝祥《念奴娇过洞庭》是什么意思

- 张孝祥《念奴娇过洞庭》原文|翻译|赏析是什么意思

- 张孝祥《水调歌头》是什么意思

- 张孝祥《水调歌头泛湘江》是什么意思

- 张孝祥《水调歌头金山观月》是什么意思

- 张孝祥《水调歌头闻采石战胜》是什么意思

- 张孝祥《水调歌头闻采石矶战胜》是什么意思

- 张孝祥《浣溪沙》是什么意思

- 张孝祥《浣溪沙荆州约马举先登城楼观塞》是什么意思

- 张孝祥《眼儿媚》是什么意思

- 张孝祥《舟中即事》是什么意思

- 张孝祥《西江月》是什么意思

- 张孝祥《西江月题溧阳三塔寺》是什么意思

- 张孝祥《西江月黄陵庙》是什么意思

- 张孝祥《踏莎行》是什么意思

- 张孝祥《野牧图二首》是什么意思

- 张孝祥《鉴湖纳凉》是什么意思

- 张孝祥《雨中花慢》是什么意思

- 张孝祥《题夏氏庄》是什么意思

- 张孝祥名句 - “谁知对床语,胜读十年书”诗句大意是什么意思

- 张孝祥榜书是什么意思

- 张孝祥行书信札是什么意思

- 张孝祥行书柴沟帖是什么意思

- 张孝祥行书泾川帖是什么意思

- 张孝祥词是什么意思

- 张孝祥词调妙常是什么意思

- 张孝秀是什么意思

- 张孝若是什么意思

- 张孝萃是什么意思

- 张孝谦是什么意思

- 张孝起是什么意思

- 张孝达是什么意思

- 张孝通是什么意思

- 张孝骞是什么意思

- 张孟是什么意思

- 张孟伦是什么意思

- 张孟元是什么意思

- 张孟兼是什么意思

- 张孟劬是什么意思

- 张孟奇是什么意思

- 张孟孙是什么意思

- 张孟将是什么意思

- 张孟恢是什么意思

- 张孟旭是什么意思

- 张孟明是什么意思

- 张孟村是什么意思

- 张孟殷是什么意思

- 张孟球是什么意思

- 张孟良是什么意思

- 张孟荪是什么意思