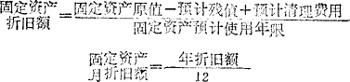

亦称直线法。

是按固定资产使用年限平均计算提取折旧的一种方法。在我国折旧额的计算方法由国家统一规定。一般是根据以下四个方面资料计算的:(1)固定资产的原始价值;(2)预计固定资产的使用年限;(3)预计固定资产报废时发生的清理费用;(4)预计固定资产报废时拆卸下来的残料价值。其折旧额计算公式:

在实际工作中,每月计提的固定资产折旧额一般都不是按上式计算的。

而是根据月初实际使用的固定资产帐面原始价值乘以月折旧率来计算的。固定资产的折旧率是固定资产在一定时期内的折旧额占原始价值的比重,反映固定资产损耗程度的一个相对指标。

计算公式:

使用年限折旧法适用于各个时期使用程度大致相同的固定资产,如果各个时期使用程度不同,则计算出的折旧额准确程度就差,但这种使用年限折旧法和其他折旧方法相比,计算手续比较简单。目前工业企业多采用此法。

- 石油沥青玻璃纤维胎防水卷材是什么意思

- 石油沥青的化学组分是什么意思

- 石油沥青的技术性质是什么意思

- 石油沥青的标准和选用是什么意思

- 石油沥青纸胎油毡是什么意思

- 石油精炼装置用不锈钢是什么意思

- 石油资源是什么意思

- 石油醚是什么意思

- 石油醚是什么意思

- 石泉县是什么意思

- 石淋通片是什么意思

- 石渣类装饰砂浆是什么意思

- 石濑(1)是什么意思

- 石灰是什么意思

- 石灰是什么意思

- 石灰乳液是什么意思

- 石灰吟是什么意思

- 石灰施用量的计算是什么意思

- 石灰松香是什么意思

- 石灰法是什么意思

- 石灰熟化与硬化是什么意思

- 石灰物质是什么意思

- 石灰的使用和牧草种子与石灰制成的石灰小球是什么意思

- 石灰的土壤表层施用是什么意思

- 石灰的应用是什么意思

- 石灰的技术性质是什么意思

- 石灰的技术标准是什么意思

- 石灰的生产工艺是什么意思

- 石灰石硅酸盐水泥是什么意思

- 石灰硫磺合剂是什么意思

- 石灰窑中物料的温度分布是什么意思

- 石灰肥料的施用是什么意思

- 石灰需用率的测定是什么意思

- 石炭酸是什么意思

- 石版翻印石版墨是什么意思

- 石狮市是什么意思

- 石盐的力学性质是什么意思

- 石盐矿床在时间上的分布是什么意思

- 石盐矿床在空间上的分布是什么意思

- 石盐矿床基本特征是什么意思

- 石盐矿床成因及成盐条件是什么意思

- 石盐矿床类型是什么意思

- 石砌体工程的质量要求是什么意思

- 石砌体的施工是什么意思

- 石碱花是什么意思

- 石窟是什么意思

- 石竹是什么意思

- 石竹叶枯病是什么意思

- 石竹枯萎病是什么意思

- 石竹炭疽病是什么意思

- 石膏是什么意思

- 石膏是什么意思

- 石膏外固定是什么意思

- 石膏模型工艺流程是什么意思

- 石膏模的扩散系数与成坯量的关系是什么意思

- 石膏模车间主要设备是什么意思

- 石膏法是什么意思

- 石膏炒锅布置是什么意思

- 石膏煎是什么意思

- 石膏的施用是什么意思