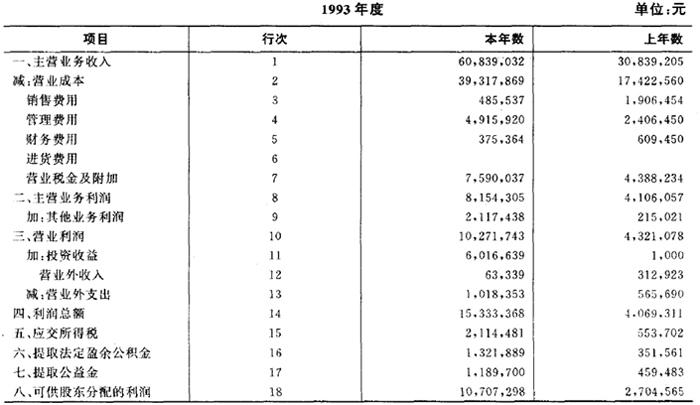

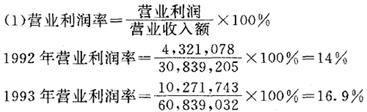

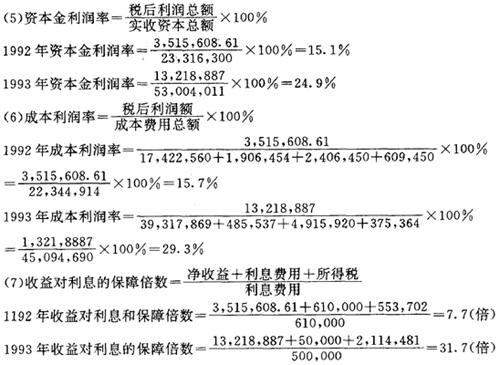

仍根据××企业损益表和××企业资产负债表有关资料计算获利能力指标如下:

(注:因报表资料上未列示其它销售收入的金额,故计算上式时不考虑)

(注:由于报表资料未列示92年初的资产总额,故计算上式时都仅以年末资产总额为分母该指标也可以计算税前资产报酬率)

(注:报表资料未列示该企业利息费用金额,这里是假定92年利息费用610,000元,93年利息费用500,000元)。

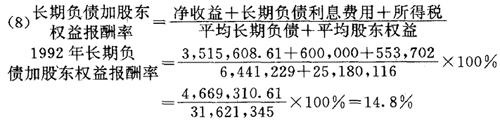

(注:报表资料未列示92年年初有关资料,故分母无法计算平均值,另上式中的利息费用报表中也未列示,这里的数字为假设数字)。

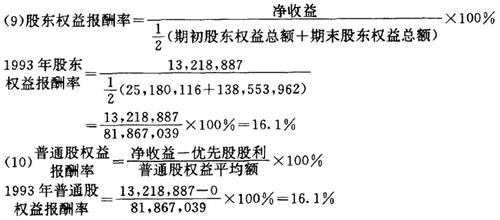

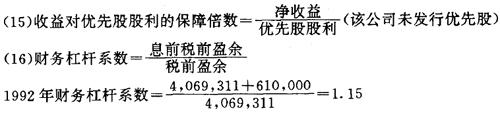

(注:该公司没有优先股)

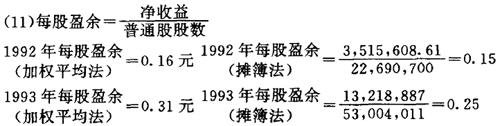

(该公司1993年年度报告列示年末普通股份总数)

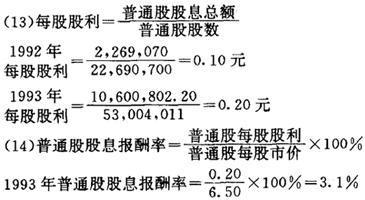

(假设1993年末市价为6.50元)

(假设93年年末市价为6.50元)

(注:该公司公布的报表资料中未列示利息费用金额,92年610,000元和93年500,000元是假设数字)

- 宽大收缩波是什么意思

- 宽大效应是什么意思

- 宽大无边是什么意思

- 宽大明亮是什么意思

- 宽大有余是什么意思

- 宽大有气量不计较是什么意思

- 宽大松弛是什么意思

- 宽大正面是什么意思

- 宽大正面防御是什么意思

- 宽大清明是什么意思

- 宽大的宫殿是什么意思

- 宽大的政策是什么意思

- 宽大的毛皮围脖是什么意思

- 宽大的法令是什么意思

- 宽大的法律是什么意思

- 宽大的科条是什么意思

- 宽大的衣是什么意思

- 宽大的袖是什么意思

- 宽大能容是什么意思

- 宽大舒展是什么意思

- 宽大诏是什么意思

- 宽大赦免是什么意思

- 宽大长者是什么意思

- 宽大饶恕是什么意思

- 宽大,宽容是什么意思

- 宽天朗地是什么意思

- 宽夫是什么意思

- 宽头是什么意思

- 宽套是什么意思

- 宽奠是什么意思

- 宽奠六堡是什么意思

- 宽奠堡是什么意思

- 宽安是什么意思

- 宽宏是什么意思

- 宽宏和善是什么意思

- 宽宏地听是什么意思

- 宽宏大度是什么意思

- 宽宏大度宽洪大度是什么意思

- 宽宏大度,不计较小事是什么意思

- 宽宏大度;沉重少言是什么意思

- 宽宏大量是什么意思

- 宽宏大量,很有涵养是什么意思

- 宽宏大量,态度友善是什么意思

- 宽宏大量;鼠肚鸡肠是什么意思

- 宽宏开通,能容人是什么意思

- 宽宏敦厚是什么意思

- 宽宏旷达是什么意思

- 宽宏温和是什么意思

- 宽宏的度量是什么意思

- 宽宏的气度是什么意思

- 宽宏的气量是什么意思

- 宽宏豁达是什么意思

- 宽宏量是什么意思

- 宽宏量大是什么意思

- 宽定吉思海是什么意思

- 宽宥是什么意思

- 宽宥减罪是什么意思

- 宽宱是什么意思

- 宽容是什么意思

- 宽容体恤是什么意思