现金持有量的存货模型Inventory Model

亦称“鲍莫尔模型”。美国经济学家威廉·鲍莫尔于1952年提出的用以确定目标现金持有量的模型。该模型类似于存货的经济批量模型,假设前提为:

❶公司的现金流入量和流出量是稳定且可以预测的;

❷在预测期内,公司的现金需求量是一定的;

❸在预测期内,公司不能发生现金短缺,且可以出售有价证券来补充现金。存货模型的基本原理是将公司持有现金的机会成本同转换有价证券的交易成本进行衡量,以求得两者相加总成本最低时的现金持有量,即目标现金持有量。企业每次以有价证券转换为现金的交易成本与现金转换次数、每次的转换量有关。假定:

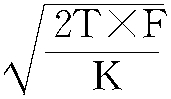

❶一定期间内的现金需求量,用T表示。

❷每次出售有价证券以补充现金所需的交易成本,用F表示。

❸循环期之初的现金持有量为C,期末现金持有量为0,则C/2代表循环期内的现金平均持有量。

❹持有现金的机会成本率,用K表示。

❺现金每次的交易成本是固定的,一定时期内出售有价证券的交易成本=(T/C)×F;一定时期内持有现金的机会成本=(C/2)×K;总成本=机会成本+交易成本=(C/2)×K+(T/C)×F。现金的交易成本与现金的持有量成反比,现金的机会成本与现金的持有量成正比,当现金余额上升而产生的交易成本的边际减少额等于现金余额上升而产生的机会成本的边际增加额时,此时的现金持有量即为最佳现金持有量,故有C*= 。

。

- 塑料、橡胶与纤维是什么意思

- 塑料、橡胶成型模具设计手册是什么意思

- 塑料业是什么意思

- 塑料之王是什么意思

- 塑料光纤是什么意思

- 塑料公司职工中等专业学校是什么意思

- 塑料凉鞋是什么意思

- 塑料切割是什么意思

- 塑料制品是什么意思

- 塑料制品厂是什么意思

- 塑料制品工业是什么意思

- 塑料制品机械加工方法是什么意思

- 塑料制品柜是什么意思

- 塑料制品生产工艺手册是什么意思

- 塑料制品的焊接加工方法是什么意思

- 塑料制品设计工程手册是什么意思

- 塑料制品配方集锦是什么意思

- 塑料刷是什么意思

- 塑料加工业是什么意思

- 塑料加工助剂是什么意思

- 塑料加工技术大全是什么意思

- 塑料加工机械是什么意思

- 塑料助剂应用速查手册是什么意思

- 塑料助剂手册是什么意思

- 塑料包装是什么意思

- 塑料印刷是什么意思

- 塑料印刷技术及应用是什么意思

- 塑料印章是什么意思

- 塑料厂是什么意思

- 塑料台基是什么意思

- 塑料地板是什么意思

- 塑料地砖是什么意思

- 塑料地膜覆盖栽培是什么意思

- 塑料地雷是什么意思

- 塑料垃圾是什么意思

- 塑料填充改性实用技术是什么意思

- 塑料壁纸是什么意思

- 塑料壳收音机是什么意思

- 塑料复制版是什么意思

- 塑料大帐是什么意思

- 塑料大帐气藏是什么意思

- 塑料大棚是什么意思

- 塑料大棚栽培是什么意思

- 塑料大棚蔬菜保险是什么意思

- 塑料大棚蔬菜栽培技术是什么意思

- 塑料太阳能集热器是什么意思

- 塑料奶瓶是什么意思

- 塑料实用性能试验手册是什么意思

- 塑料家具是什么意思

- 塑料容器包装材料对食品污染是什么意思

- 塑料容器的使用是什么意思

- 塑料封面是什么意思

- 塑料小包装是什么意思

- 塑料小棚是什么意思

- 塑料尺是什么意思

- 塑料工业是什么意思

- 塑料工业之父是什么意思

- 塑料工业公司是什么意思

- 塑料工业劳动卫生是什么意思

- 塑料工业废水处理是什么意思