最优资本结构

使企业的资本成本最小,并因而使企业价值最大的资本结构。确定企业的资本结构,一方面要合理利用财务杠杆作用,另一方面要考虑风险、成本等因素。衡量资本结构和估价的传统方法认为,企业存在一个最优资本结构,管理者可以通过适当使用财务杠杆来增加企业的总价值。企业在开始时可通过提高财务杠杆来降低它的资本成本并增加其总价值。尽管投资者会提高权益预期报酬率,但权益预期报酬率的增加并不能完全抵消使用“更便宜”的债务资金所带来的收益。随着财务杠杆的不断提高,投资者也逐渐提高其权益预期报酬率,直到最后完全抵消并开始超过“更便宜”的债务资金所带来的好处。在这一点,企业达到最优资本结构。

最优资本结构

最优资本结构Optimal Capital Structure

企业综合资金成本最低,同时企业价值最大的资本结构。

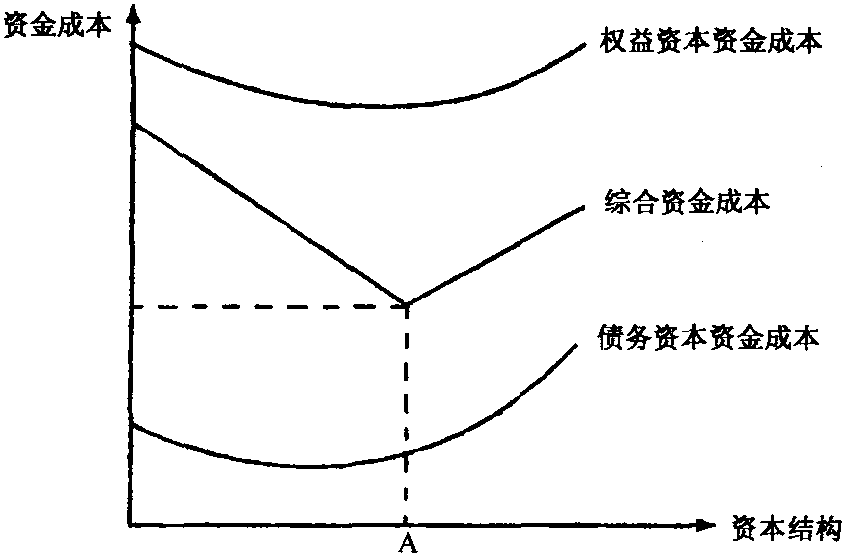

从综合资金成本而言,由于债务利息率较低且在企业所得税前支付,可以抵免企业所得税,因而债务资本的资金成本较低。所以,适当提高债务资本的比例,可以降低企业综合资金成本。但债务资本的比例超过一定限度时,企业的资金实力会越来越弱,债务风险越来越大,债权人就会要求提高债务利息率,从而使得债务资本的资金成本提高,并使得企业的综合资金成本提高。

图6-1

如图6-1所示,在A点之前,债务资本的比例越高,企业的综合资金成本越低,属于财务杠杆的正作用区域;在A点之后,债务资本的比例越高,企业的综合资金成本越高,属于财务杠杆的负作用区域。A点就是企业的最优资本结构。

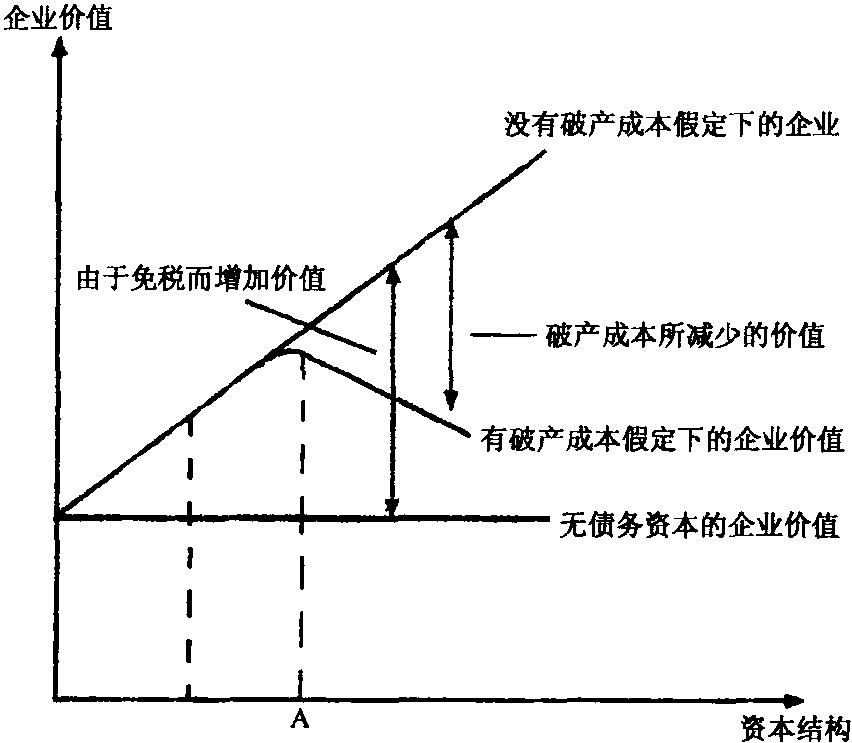

从企业价值来看,由于债务利息可以抵免企业所得税,企业债务资本越多,抵免企业所得税税款就越多,普通股每股收益就越大,企业的价值就越大;但当债务资本的比例超过一定限度时,企业债务资本越多,企业破产的风险也就越大,同破产相关的成本就越高,企业的价值就越小。如图6-2所示,在A点之前,债务资本的比例越高,企业价值越大;在A点之后,债务资本的比例越高,企业价值越小。A点就是企业的最优资本结构。

图6-2

根据现代资本结构理论分析,企业综合资金成本最低时的资本结构与企业价值最大时的资本结构是一致的。

☚ 资本结构 资金成本 ☛

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年是什么意思

- 一九八二年全国人口普查是什么意思

- 一九八六年全国曲艺新曲(书)目比赛获奖作品集是什么意思

- 一九八四年是什么意思

- 一九八四年工商税制全面改革是什么意思

- 一九八四年总统第二十九号决定是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年是什么意思

- 一九六〇年各国共产党和工人党代表会议是什么意思

- 一九六〇年莫斯科会议声明是什么意思

- 一九六〇年莫斯科八十一国共产党、工人党代表会议是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思

- 一九六一年是什么意思