时间序列模型time series models

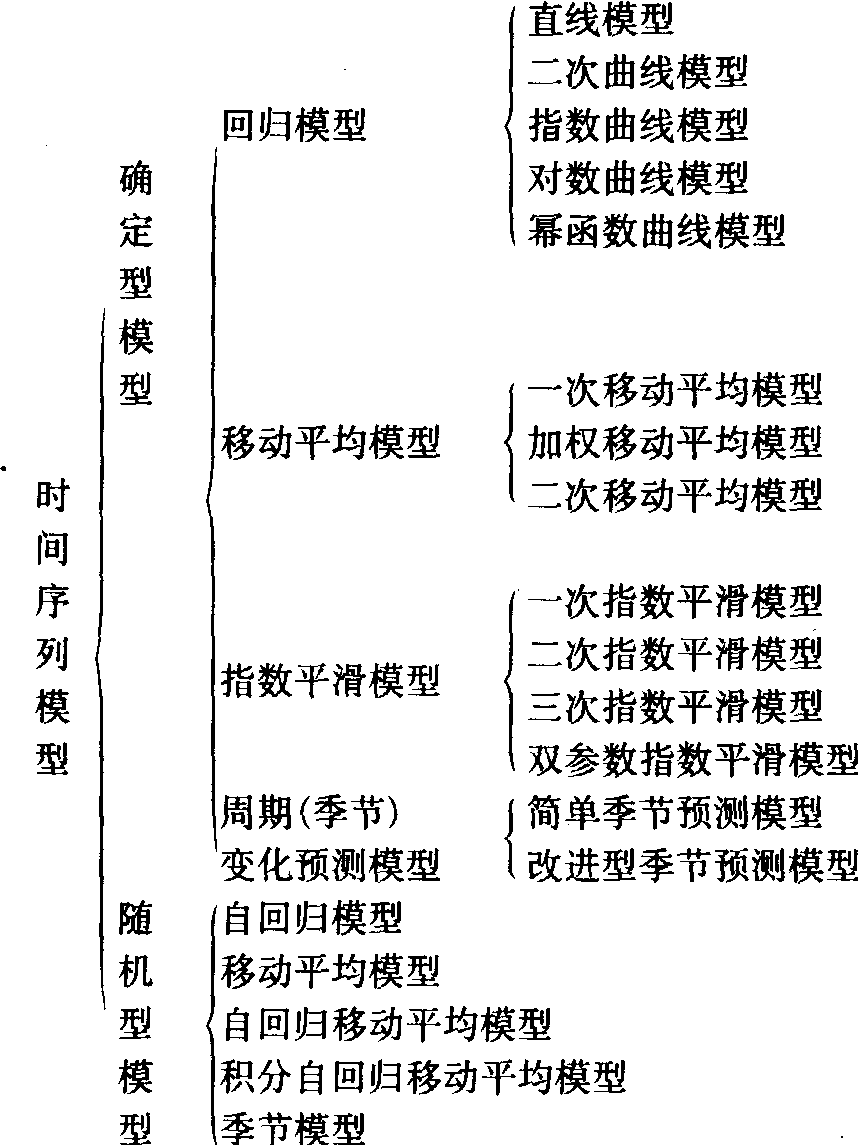

运用随机过程理论和数理统计方法研究时间序列的数学模型。时间序列是指按时间顺序排列的同一变量的一组观察值。时间序列模型中把时间作为影响研究对象发生变化的各种因素的总代表。根据具体问题用适当的单位(如年、月或小时)计量时间,以t表示。它着重研究数据序列的相互依赖关系。用时间序列模型进行预测,属于历史资料引申性预测,具有所用历史数据较少,易于收集的优点,因而得到广泛应用。常用的时间序列模型见下图。

常用的时间序列模型

确定型模型 用时间t的确定函数描述问题的模型。

回归模型 参见回归模型。

移动平均模型 用移动平均法建立的模型。移动平均法是在时间序列上,由第一个数据开始,按一定跨越期每次后移一个时间单位,计算跨越期内各数据点值的平均数,得到新时间序列的方法。跨越期由分析者按问题情况选定。移动平均模型中常用的有一次移动平均模型、加权移动模型和二次移动平均模型。

一次移动平均模型 又称简单移动平均模型。其计算式为:

加权移动平均模型 对跨越期中各数据赋予不同权数作移动平均计算而建立的模型。其计算式为:

Wt=N,一般对近期数据赋予较大的权数。加权移动平均模型常用于原始时间序列有上升或下降的线性趋势的情况。

Wt=N,一般对近期数据赋予较大的权数。加权移动平均模型常用于原始时间序列有上升或下降的线性趋势的情况。二次移动平均模型 对一次移动平均得到的时间序列再做移动平均,得到更平滑的时间序列模型。其计算式为:

t+T为t+T时刻的预测值;at、bt为平滑系数,

t+T为t+T时刻的预测值;at、bt为平滑系数, (Mt(1)-Mt(2))。二次移动平均模型适用于具有线性趋势的时间序列的分析和预报。

(Mt(1)-Mt(2))。二次移动平均模型适用于具有线性趋势的时间序列的分析和预报。指数平滑模型 对时间序列的每个数据,按新老不同,分别赋予按指数规律递减的权数而建立的模型。也称指数加权移动平均模型。是移动平均模型的改进和发展。常用的有一次指数平滑模型、二次指数平滑模型和三次指数平滑模型。

一次指数平滑模型 其计算式为:

St(1)=αXt+(1-α)St-1(1) (6)

式中 St(1)、St-1(1)分别为t时刻和t-1时刻的一次指数平滑值;α为权系数,0<α<1,一般取α =0.01~0.50。α取值较大时,平滑值对新情况的反应较迅速,但α过大时,可能对随机影响反应过度;α取值较小时,平滑值对新情况反应较缓慢。展开式(6)可得:

❷St(1)是以前一时刻的值St-1(1)为起点而算得的,具有递推性,所以可减少数据储存量;

❸计量St(1)需给出初始值S0(1)。当序列数据较多时,S0(1)的影响很小,常取S0(1)=X1;当序列数据较少时,(例如不足15个数据时),S0(1)对St(1)的影响将不可忽略,需用其他方法确定,较简单的一种方法是取数据序列前几个数据值的算术平均值作为初始值。一次指数平滑模型仅适用于近乎水平趋势的时间序列的分析和预测。

二次指数平滑模型 对一次指数平滑得到的时间序列再做指数平滑而得到的模型。其计算式为:

St(2)= αSt(1)+(1-α )St-1(2)(8)

式中 St(2)、St-1(2)分别为t时刻和t-1时刻的二次指数平滑值。St(2)一般不直接用来进行分析和预测。而是通过它来建立二次指数平滑预测模型:

初始值S0(2)的确定方法与S0(1)相同,通常取S0(2)=S0(1)。

初始值S0(2)的确定方法与S0(1)相同,通常取S0(2)=S0(1)。三次指数平滑模型 对二次指数平滑得到的时间序列再做指数平滑而得到的模型。其计算式为:

St(3)=αSt(2)+(1-α)St-1(3)(10)

式中 St(3)、St-1(1)分别为t时刻和t-1时刻的三次指数平滑值。St(3)一般也不直接用来进行分析和预测,而是通过它来建立三次指数平滑预测模型。

初始值S0(3)的确定与S0(1)相同,且常使S0(3)=S0(2)=S0(1)。三次指数平滑模型用于具有二次曲线变化趋势的时间序列的分析和预测。

初始值S0(3)的确定与S0(1)相同,且常使S0(3)=S0(2)=S0(1)。三次指数平滑模型用于具有二次曲线变化趋势的时间序列的分析和预测。季节变化预测模型 对具有季节性变化特点的时间序列进行分析和预测的数学模型。常用的是简单季节预测模型。

简单季节预测模型 它是将时间序列中的长期趋势变化用线性模型

t=a+bt表示(

t=a+bt表示( 称为趋势估计值),然后乘一个表示季节性变动的季节系数估计值Ft+T而建立起来的模型。即

称为趋势估计值),然后乘一个表示季节性变动的季节系数估计值Ft+T而建立起来的模型。即

它是样本观测值Yt与趋势估计值

它是样本观测值Yt与趋势估计值 t之比。为消除随机影响,取与t+T时刻相对应的各季节系数的算术平均值作为Ft+T。例如:现有某农产品销售额二年半的统计数据。数据呈现季节性变化特点。现在要预测下年第一季度的销售额。这个问题的时间单位为“季”。二年半共有10个季度,t=1为第一年第一季度,按这个时间序列的数据。用回归法得到a、b值,可以算出相应的10个趋势估计值

t之比。为消除随机影响,取与t+T时刻相对应的各季节系数的算术平均值作为Ft+T。例如:现有某农产品销售额二年半的统计数据。数据呈现季节性变化特点。现在要预测下年第一季度的销售额。这个问题的时间单位为“季”。二年半共有10个季度,t=1为第一年第一季度,按这个时间序列的数据。用回归法得到a、b值,可以算出相应的10个趋势估计值 t(t=1,2,…,10)和10个季节系数

t(t=1,2,…,10)和10个季节系数 其中t=1,5,9的值分别为第一年,第二年和第三年第一季度的值。以第三年第二季度为预测始点,此时t=10,对下年第一季度做预测点,此时t+T=10+3=13(T=3季)于是得

其中t=1,5,9的值分别为第一年,第二年和第三年第一季度的值。以第三年第二季度为预测始点,此时t=10,对下年第一季度做预测点,此时t+T=10+3=13(T=3季)于是得

随机型模型 研究由随机过程产生的时间序列的模型。这种时间序列中某个值的出现具有不确定性,但整个时间序列却具有统计规律性,具有代表性的是鲍克斯——詹金斯(Box-Jenkins,称简B-J)模型。B-J模型有五类:自回归模型,移动平均模型,自回归移动平均混合模型,积分自回归移动平均模型和季节模型。

自回归模型的一般公式为:

移动平均模型的一般公式为:

Yt=εt-θ1εt-1-θ2εt-2-…-θqεt-q

式中 当前值Yt是各期的误差值εt,εt-1,…,εt-q的线性组合,含有q个未知参数θ1,θ2,…,θq,又由于随机变量实际取值有正有负,其线性组合有互相抵消和平均作用,故称为q阶移动平均模型,简写成MA(q)。常用的也是低阶MA模型,即MA(1)、MA(2)模型。自回归移动平均混合模型的一般公式为:

上述三类模型仅限于描述平稳序列,而在实际应用中遇到的时间序列往往是非平稳的。时间序列的不平稳性是多种多样的,然而在经济和管理中遇到的时间序列常常呈现一种特殊的非平稳性,即齐次非平稳性。对这样的序列,只要对它们进行一次或多次差分,就可以将其转换成平稳序列,即可用积分自回归移动平均模型来描述。该模型可简写为ARIMA(p,d,q),d表示差分阶数。大多数时间序列都可以用p, d,q不超过2的ARIMA模型描述。

对于存在季节性的时间序列,可使用B-J季节模型,用季节差分的方法把原序列化成平稳序列,消除其季节性影响。

随机型时间序列有多种类型。由于p,d,q的不同,每一种类型实际上是一个模型族。因此要根据已知统计数据,从基本模型族中选择一个和预测目标的实际过程等价的模型结构,即进行模型识别,确定模型的结构和层次。模型识别是以时间序列的自相关函数和偏相关函数估计为主,直观检验为辅,两者结合的方法进行。

当时间序列的模型结构和阶次确定后,就要估计模型中参数φ1,φ2,…φp,θ1,θ2,…θq,随着模型结构、统计特性和预测精度要求不同,估计的方法也不同,常用的有矩估计,非线性最小二乘法估计,逆函数法等。

为了判断所获得的模型是否适当,还要根据数理统计的有关方法进行模型检验。由最终获得的时间序列模型,可以导出最小均方差意义下的预测值和置信区间。

- 体解神昏,志消气沮,天下事不是这般人干底。攘臂抵掌,矢志奋心,天下事也不是这般人干底。干天下事者,智深勇沉,神闲气定。有所不言,言必当;有所不为,为必成。不自好而露才,不轻试以幸功。此真才也,世鲜识之。近世惟前二种人乃互相讥,识者胥笑之。是什么意思

- 体认是什么意思

- 体认要尝出悦心真味,工夫更要进到百尺竿头,始为真儒。向与二三子暑月饮池上,因指水中莲房以谈学问。曰:山中人不识莲,于药铺买得干莲肉,食之称美。后入市买得久摘鲜莲,食之更称美也。余叹曰:渠食池上新摘,美当何如?一摘出池,真味犹漓。若卧莲舟,挽碧筒就房而裂食之,美更何如?是什么意思

- 体论是什么意思

- 体访是什么意思

- 体识是什么意思

- 体词是什么意思

- 体词化是什么意思

- 体词性中心语是什么意思

- 体词性代词是什么意思

- 体词性偏正结构是什么意思

- 体词性宾语是什么意思

- 体词性形容词是什么意思

- 体词性成分是什么意思

- 体词性结构是什么意思

- 体词性联合结构是什么意思

- 体词性词组是什么意思

- 体词性谓语是什么意思

- 体词性非主谓句是什么意思

- 体词段是什么意思

- 体词的功能是什么意思

- 体词结构是什么意思

- 体词谓语句是什么意思

- 体语是什么意思

- 体调是什么意思

- 体谅是什么意思

- 体谅他人,设身处地为他人着想是什么意思

- 体谅实情是什么意思

- 体谅性领导是什么意思

- 体谅晚辈是什么意思

- 体谅爱惜是什么意思

- 体象是什么意思

- 体象失认症是什么意思

- 体象障碍是什么意思

- 体貌是什么意思

- 体貌丰满是什么意思

- 体貌庄重恭敬,气概轩昂是什么意思

- 体貌端正匀称是什么意思

- 体貌美是什么意思

- 体貌闲丽是什么意思

- 体貌雄伟是什么意思

- 体质是什么意思

- 体质、体格与体能是什么意思

- 体质人类学是什么意思

- 体质人类学理论与方法研究是什么意思

- 体质和精神是什么意思

- 体质学说是什么意思

- 体质弱,经不起风霜是什么意思

- 体质性低血压是什么意思

- 体质性单纯红细胞再生障碍性贫血是什么意思

- 体质性肥胖是什么意思

- 体质性肥胖症是什么意思

- 体质性贫血综合征是什么意思

- 体质投资是什么意思

- 体质指数是什么意思

- 体质柔弱,没有力气是什么意思

- 体质柔弱,没有力量是什么意思

- 体质特性是什么意思

- 体质理论是什么意思

- 体质瘦弱是什么意思