收支相抵点Zero Profit

见“零利润状态”。

收支相抵点

收支相抵点break-even point

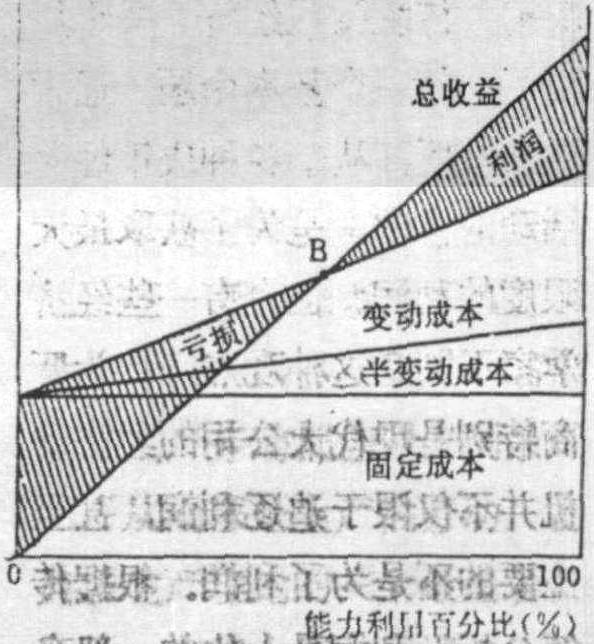

广义上泛指一切收入与支出相等的状态,诸如现金收支相抵点,金融收支相抵点,利润收支相抵点,等等。狭义上主要指厂商的收支均衡或总成本与总收益相等点,如图B点所示。在对应B点的产量水平上,厂商的总收益刚好等于总成本,故净利润为零; 而当产量增大或减小时,净利润分别为正数和负数。运用收支相抵点和图形可以分析产量、固定成本、变动成本和产品价格四个变量短期微小变动对于利润的冲击和影响,使管理者观察到利润对于影响四个变量的政策变化以及对这些变量预测失误的反应。收支相抵图据说由美国工程师亨利 ·海斯(Henzy Hess) 于1903年所首次发表,以后为许多经济学家广泛运用并发展。

在单位成本函数的图象上,收支相抵点位于平均成本曲线 (不论是短期曲线,还是长期曲线) 的最低点上。

☚ 平均收益 利润最大化 ☛

- 小乔是什么意思

- 小乔(二乔)是什么意思

- 小乔初嫁是什么意思

- 小乔墓是什么意思

- 小乔(打《诗经》一句)来嫁于周是什么意思

- 小乔炖白鸭是什么意思

- 小乖是什么意思

- 小乖乖是什么意思

- 小乖人是什么意思

- 小乖小乖是什么意思

- 小乖,你来过是什么意思

- 小乘是什么意思

- 小乘佛教是什么意思

- 小乘教法是什么意思

- 小乘派教徒是什么意思

- 小乘涅槃——灰身灭智是什么意思

- 小乘经典——阿含经是什么意思

- 小乙是什么意思

- 小九九是什么意思

- 小九九儿是什么意思

- 小九华山是什么意思

- 小九华山楼是什么意思

- 小九华风景区是什么意思

- 小九天是什么意思

- 小九牯牛是什么意思

- 小九股牛是什么意思

- 小九连环是什么意思

- 小乡伯上士是什么意思

- 小乡伯下大夫是什么意思

- 小乡伯中士是什么意思

- 小书是什么意思

- 小书房是什么意思

- 小书楼下千竿竹,深火炉前一盏灯。是什么意思

- 小买主是什么意思

- 小买卖是什么意思

- 小买指头儿是什么意思

- 小乱住城,大乱住乡是什么意思

- 小乱皮是什么意思

- 小乱避乡,大乱避城是什么意思

- 小乱避城,大乱避乡是什么意思

- 小了古气儿是什么意思

- 小予大取是什么意思

- 小争小嫌是什么意思

- 小事是什么意思

- 小事上的廉洁是什么意思

- 小事不可小视——一个儿辈的心声是什么意思

- 小事不治,大事不止是什么意思

- 小事不注意,就会出大乱子是什么意思

- 小事件是什么意思

- 小事儿引起大麻烦是什么意思

- 小事务员是什么意思

- 小事化为无事是什么意思

- 小事大办是什么意思

- 小事情是什么意思

- 小事情上的诚信是什么意思

- 小事情不肯忍耐就会把大计划搞乱是什么意思

- 小事故是什么意思

- 小事是大事的根是什么意思

- 小事清楚,大事糊涂是什么意思

- 小事疏忽是什么意思