成本最小点分析法

指对某项成本所包含的两个因素的数值随着业务量的增减发生相反方向的变化时,计算分析这两个因素的合计数达到最小点时的业务量进行分析的方法。

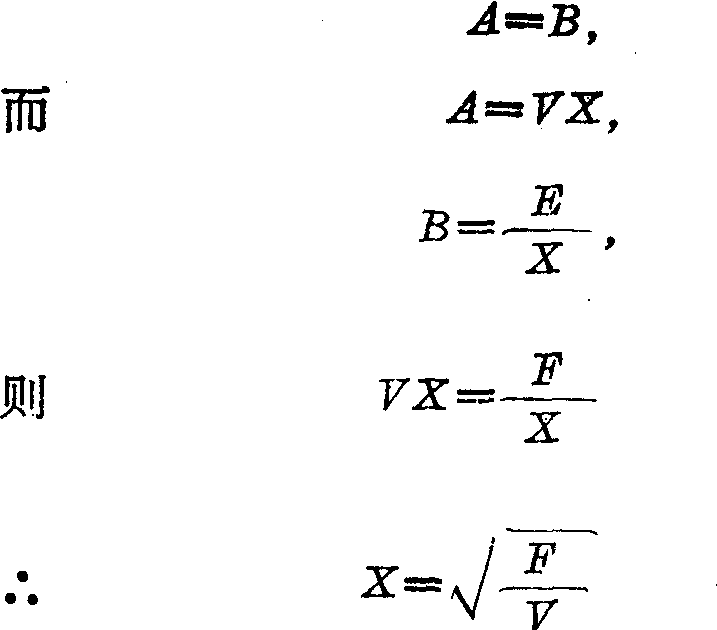

设某项成本包括成本A和成本B两个因素,A成本与业务量X成正比例的变化,B成本与X成反比例变化,则A成本和B成本相等时的值为最小的合计成本点。此时的业务量为最优业务量,其计算公式为:

成本最小点模型可应用于生产经营的许多方面。例如:

(1) 决定采购材料的最优批量。如以X为订货批量时,则保管费为成本A,订货费为成本B。

(2) 决定每一工人看管机器的最优台数。以看管台数为X,则机器停车损失为成本A,工人停工损失为成本B。

(3) 决定间接生产工人人数。在间接生产工人人数X与直接生产工人的工作时间有关时,间接生产工人停工费用是成本A,直接生产工人的停工费用是成本B。

- 整军经武是什么意思

- 整军经武,秣马厉兵是什么意思

- 整军经武;秣马厉兵是什么意思

- 整军运动是什么意思

- 整军饬武是什么意思

- 整冠是什么意思

- 整冠李下是什么意思

- 整冠纳履是什么意思

- 整冤枉是什么意思

- 整出大头小尾是什么意思

- 整出头儿是什么意思

- 整出风是什么意思

- 整函数是什么意思

- 整函数和亚纯函数的值分布理论是什么意思

- 整分合原则是什么意思

- 整分合原理是什么意思

- 整到注是什么意思

- 整制是什么意思

- 整办是什么意思

- 整功是什么意思

- 整功儿是什么意思

- 整劲是什么意思

- 整劳动力是什么意思

- 整包包儿是什么意思

- 整十天是什么意思

- 整千累万是什么意思

- 整升子是什么意思

- 整发是什么意思

- 整叠是什么意思

- 整古是什么意思

- 整古做怪是什么意思

- 整古弄怪是什么意思

- 整句是什么意思

- 整司是什么意思

- 整合是什么意思

- 整合作用是什么意思

- 整合基因是什么意思

- 整合性复述是什么意思

- 整合性心理治疗是什么意思

- 整合接触是什么意思

- 整合水平是什么意思

- 整名堂是什么意思

- 整启儿是什么意思

- 整哦是什么意思

- 整团是什么意思

- 整囫囵儿是什么意思

- 整圪叭叭儿是什么意思

- 整地是什么意思

- 整地农具是什么意思

- 整地农具发展史是什么意思

- 整地筑坛是什么意思

- 整块是什么意思

- 整型是什么意思

- 整垫是什么意思

- 整堰堰儿是什么意思

- 整墙是什么意思

- 整壮是什么意思

- 整备是什么意思

- 整备车驾是什么意思

- 整复是什么意思