内部收益率法

是国外广泛采用的一种动态投资效果评价方法。内部收益率是累计收入现值等于累计支出现值时的贴现率。其计算公式为:

![]()

CIt——第t年的现金流入量;

COt——第t年的现金流出量;

i——求解的内部收益率,即贴现率,%;(P/F,i,t)——内部收益率为i,第t年的贴现系数;

n——从开始投资(t=o)到生产服务期结束(t=n)为止的计算期,年。

当净现值大于零时,说明预定的贴现率太高;净现值小于零时,预定的贴现率太低,所以内部收益率有一个反复试算过程。

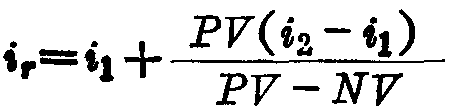

i1——净现值为正值时的折现率;

i2——净现值为负值时的折现率;

PV——折现率为t1时的净现值(正);

NV——折现率为t2时的净现值(负)。

内部收益率法Internal Rate of Return(IRR)

见“内含报酬率法”。

- 不要期待雪中送炭是什么意思

- 不要杀他是什么意思

- 不要枪杆子必须拿起枪杆子是什么意思

- 不要气,只要记是什么意思

- 不要满足于已有成绩,要继续努力,不断前进是什么意思

- 不要滥用高级形容词是什么意思

- 不要爱丑是什么意思

- 不要王发(法)是什么意思

- 不要王法是什么意思

- 不要玩指责游戏是什么意思

- 不要用金属容器存放蜂蜜是什么意思

- 不要用错误去弥补错误是什么意思

- 不要皮是什么意思

- 不要看人的衣服,要看人的肺腑是什么意思

- 不要看见人家张嘴就跟着唱是什么意思

- 不要着急等回报是什么意思

- 不要私藏财物是什么意思

- 不要空手回家是什么意思

- 不要站在地上向楼上吐口水是什么意思

- 不要紧是什么意思

- 不要紧了是什么意思

- 不要紧,没有关系是什么意思

- 不要纸张、没有距离的报纸是什么意思

- 不要给敌人机会是什么意思

- 不要而三是什么意思

- 不要脸是什么意思

- 不要脸皮是什么意思

- 不要脸者是什么意思

- 不要舍不得指点教导是什么意思

- 不要舐嘴唇是什么意思

- 不要荒唐是什么意思

- 不要认为自己的鼻子是当阳的,别人的耳朵是背阴的是什么意思

- 不要讲下去是什么意思

- 不要说没门儿,连窗户也没有是什么意思

- 不要走露风声是什么意思

- 不要轻易去考验人性是什么意思

- 不要轻易考验人性是什么意思

- 不要轻生 李东阳是什么意思

- 不要过早涉足爱河是什么意思

- 不要问我是什么意思

- 不要问我……是什么意思

- 不要颊是什么意思

- 不要鼻子是什么意思

- 不見是什么意思

- 不視是什么意思

- 不覺是什么意思

- 不见是什么意思

- 不见一尺是什么意思

- 不见一花发,坐令三月残。是什么意思

- 不见不散是什么意思

- 不见不散酒吧是什么意思

- 不见世面是什么意思

- 不见乡书传雁足,惟看新月吐蛾眉是什么意思

- 不见乡书传雁足,惟见新月吐蛾眉。是什么意思

- 不见了羊,还在羊群里寻是什么意思

- 不见了羊,还在羊群里寻。是什么意思

- 不见于官家史书记载、已经散失、不为人详知的琐细传闻与故事是什么意思

- 不见人上来是什么意思

- 不见人上楼是什么意思

- 不见使是什么意思