会计科目码

会计科目码

会计科目在电子数据处理会计中的代码体系。在EDP会计系统中,大都借助于会计科目代码来对会计数据进行分类、汇总、检索等处理。会计帐簿文件一般也是按会计科目代码来设置和记录的。因此,在设计一个EDP会计信息系统时,当会计科目确定以后,必须首先统一设计好会计科目代码,包括一级会计科目代码、二级会计科目代码和明细科目代码等。

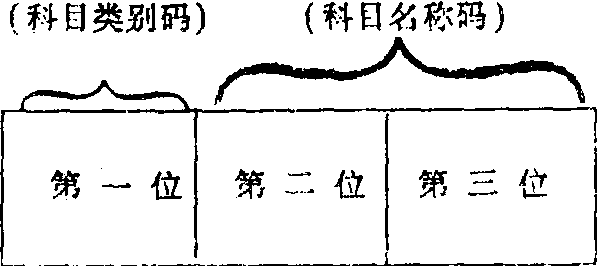

一级会计科目代码简称科目代码,一般可采用数字编码法设计。在采用群码编码时,一级会计科目代码可设为三个点位,其一般格式如下:

科目代码的第一位为科目类别码。在反映科目类别的这一位中,将资金占用和资金来源按其科目性质各分为几大类,分别用顺序码表示,其代码的含义如下表所示:

| 科目类别码 (第一位) | 代 码 含 义 |

| 1 | 固定资产和流动资产类科目 |

| 2 | 专项资产类科目 |

| 3 | 编制利润表的资金占用类科目 |

| 4 | 固定资金和流动资金来源类科目 |

| 5 | 专项资金来源类科目 |

| 6 | 编制利润表的资金来源类科目 |

科目代码的第二、三位为科目名称码,可用两位顺序码的形式编制。显然第一位的科目类别码与后两位由顺序组成的科目名称码是一种“群码”的形式。采用此种编码方案设计的科目代码,所用点位不多,既可反映出科目内容,又能划分科目类别。例如: 科目代码141,它是资金占用类科目,属于固定资产和流动资产类,科目名称为“基本生产”。财政部于1980年颁发并于1981年1月1日开始施行的《国营工业企业会计制度——会计科目》 中,恢复并修订了“会计科目编号”,该编号就是采用上述编码方案统一设计的一级会计科目代码,这为工业企业会计科目代码提供了统一的标准。

二级会计科目代码简称二级科目码,一般采用两位顺序码的编码方法,它可单独使用,也可采用群码的形式与一级会计科目代码组合使用。

明细科目代码简称明细科目码。明细科目码的设计,应结合企业的实际情况,根据其反映的具体内容来选用不同的编码方法。例如,对于各种非财产物资的明细科目,一般可采用简单的顺序码形式予以单独编码 (各项应收、应付款以单位或人为对象,企业管理费、车间经费以费用项目为对象,采用两位数字顺序编码); 对于各种财产物资的明细科目 (如材料,固定资产等),一般可采用群码 (或组码) 的形式,按位数编码 (或分组编码),也可采用按位数编码与实数编码组合编码的方法,以便反映出各项财产物资的类别、品名和规格等,满足会计管理的要求。

☚ 会计数据编码方法 会计事项码 ☛

- 惣是什么意思

- 惤是什么意思

- 惤县是什么意思

- 惥是什么意思

- 惦是什么意思

- 惦咯是什么意思

- 惦唔惦是什么意思

- 惦头惦路是什么意思

- 惦心是什么意思

- 惦念是什么意思

- 惦念;顾及是什么意思

- 惦挂是什么意思

- 惦挌是什么意思

- 惦掇是什么意思

- 惦记是什么意思

- 惦题是什么意思

- 惧是什么意思

- 惧不见纳 罗隐是什么意思

- 惧乱所以保治,戒亡所以获存是什么意思

- 惧内是什么意思

- 惧内令是什么意思

- 惧内家豪富,欺妻一世穷是什么意思

- 惧内掌团营——怕老婆的都元帅是什么意思

- 惧内秘记是什么意思

- 惧内都统是什么意思

- 惧内难为官是什么意思

- 惧则思,思则通微;惧则慎,慎则不败是什么意思

- 惧危夕惕,广纳规谏,询刍荛以待听,养黄发以乞言。是什么意思

- 惧名实之不副,耻才能之无奇。是什么意思

- 惧埋轮是什么意思

- 惧形于色口张目瞪是什么意思

- 惧怕是什么意思

- 惧怕不能坚持是什么意思

- 惧思是什么意思

- 惧怯是什么意思

- 惧悚是什么意思

- 惧惑是什么意思

- 惧惮是什么意思

- 惧慴是什么意思

- 惧懑是什么意思

- 惧斋是什么意思

- 惧服是什么意思

- 惧梦是什么意思

- 惧法朝朝乐是什么意思

- 惧法朝朝乐,欺公日日忧是什么意思

- 惧法朝朝乐,欺公日日忧。是什么意思

- 惧波投水是什么意思

- 惧然是什么意思

- 惧男是什么意思

- 惧盈斋是什么意思

- 惧箴是什么意思

- 惧罪是什么意思

- 惧者满之药,而谋之基也是什么意思

- 惧聋摘耳,效痛嚬眉。是什么意思

- 惧色是什么意思

- 惧詟是什么意思

- 惧谋录是什么意思

- 惧贵怯官是什么意思

- 惧闻是什么意思

- 惧震是什么意思